新黄河记者:杜林

4月25日收盘,力诺集团旗下的上市公司科源制药(SZ:301281)股价再次下跌2%。就在21日晚,该公司披露了拟收购宏济堂的报告书,消息引发市场关注,公告后的首个交易日,股价便应声下跌了3.15%。

市场再次将目光投向济南商人高元坤,以及他所掌控的力诺系。科源制药收购宏济堂,是高元坤资本棋局上的关键一步。

回顾高元坤与力诺系二十余年的资本市场征程,从早期借壳试水、新三板批量布局到如今娴熟的内部资产腾挪,其推动旗下资产登陆资本市场的步伐从未停止,运作手法与引发的关注也贯穿始终。

高元坤资本运作二十年,培育两家上市公司

高元坤对资本市场的向往由来已久,其运作手段也紧随市场环境变化。力诺系首次亮相A股市场,可追溯至2001年。当时,通过资产置换入主濒临破产的“双虎涂料”,将其更名为“力诺工业”,后更名“力诺太阳”,这是当时民营企业进入资本市场的常见路径。

这段借壳经历为高元坤积累了资本运作初步经验,但力诺最终在2012年出售了该上市平台,暂时退出了直接控股A股公司的舞台。

此后,高元坤将目光转向了新三板。从2015年至2018年间,力诺系采取“分层孵化、批量准备”的策略,密集推动旗下力诺特玻、科源制药、宏济堂、力诺电力等多家公司挂牌新三板,试图将其作为规范治理、吸引投资,并为后续转板或独立IPO铺路的跳板。

随着新三板流动性等问题显现,力诺系再次寻求通过重组回归A股主板。2019年底,力诺系策划将科源制药与宏济堂打包注入ST亚星,试图“一箭双雕”。但这次尝试最终因交易价格、业绩承诺等核心条款未能达成一致而失败,其间还引来了交易所对标的资产财务真实性的问询。

屡次尝试借壳未果后,力诺系调整策略,回归独立IPO的正途,并最终迎来了突破。凭借在特种玻璃和化学原料药领域的积累,力诺特玻和科源制药分别于2021年和2023年成功登陆创业板,后来力诺特玻更名力诺药玻(301188.SZ)。这标志着力诺系终于具备了将旗下成熟产业直接推向主流资本市场的能力。

纵观力诺集团的发展,其官网曾明确将“资产证券化”列为核心战略之一。通过上市,力诺系意在拓宽融资渠道、提升品牌价值、完善公司治理,并为股东和管理层提供股权价值实现及激励平台。但与此同时,频繁且结构复杂的资本运作,尤其是涉及关联方的交易,也使其不可避免地持续处于市场的审视与争议之中。

高溢价收购与低价增发,36亿元“左手倒右手”?

近期,科源制药拟以发行股份为主,作价约35.81亿元收购宏济堂99.42%股权的计划,正是高元坤资本运作棋局上的最新一步。由于科源制药与宏济堂同属“力诺系”,实际控制人均为高元坤,这笔交易被市场解读为“内部资产腾挪”。

在宏济堂历经新三板挂牌摘牌、借壳ST亚星失败、两度启动IPO辅导均未果的背景下,借助已上市的科源制药这一平台,可实现其曲线上市。看似顺理成章的“内部整合”,在科源制药的中小股东群体中,引发了质疑。

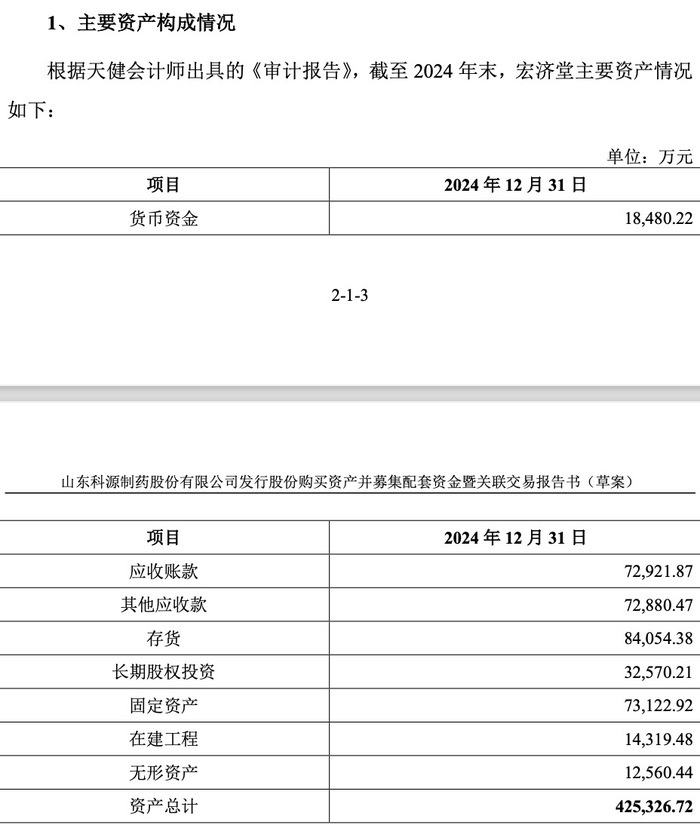

争议首先聚焦于交易对价与估值的明显不匹配。根据方案,宏济堂经审计的净资产账面价值为22.43亿元,评估值却高达36.02亿元,增值率达到60.54%。科源制药完成此次收购需支付约35.81亿元对价,主要通过向力诺投资、力诺集团等宏济堂原股东发行新股来完成。

关键在于,此次发行股份的定价16.73元/股,除息后为16.53元/股,被认为明显低于科源制药停牌前的24元的股价。

这种“高溢价买入自家资产,同时低价增发自家股票”的操作方式,让投资者嗅到了潜在的风险,质疑“左手倒右手”。

部分投资者认为,这种操作模式可能带来双重损害:一方面,对宏济堂的高估值可能虚增了并入上市公司的资产价值;另一方面,以低于市价向大股东及其关联方增发股份,实质上使其能够以较低成本大幅增加在上市公司中的持股比例,这将直接稀释现有中小股东的权益。部分投资者将此形容为一种“新型收割”,认为其对中小股东利益的损害比传统的大股东高位减持更为隐蔽和严重。

更深层次的担忧指向潜在的利益输送。交易对方主要是力诺系自身及关联方,已为宏济堂设定了未来三年的收入目标,并承诺了长达36个月的股份锁定期,试图以此展示对标的未来发展的信心并回应市场疑虑。

这并未完全打消市场的疑虑,有声音认为这更像是大股东变相延长锁定自身利益的手段。宏济堂历史上曾存在大股东占用6亿元资金的问题尚未披露完全解决的信息,以及其自身经营层面存在的风险,使对此次关联交易背后是否存在利益输送的担忧持续发酵。

从产能滑坡到现金流转负,投资者“用脚投票”

科源制药并购宏济堂的方案公布后,便在投资者社区引发了大量讨论和质疑,矛头直指交易的公平性、标的资产的真实质量以及对中小股东利益的潜在侵害。

对于宏济堂高达36亿元的估值,投资者普遍表示难以信服。宏济堂作为百年老字号,拥有阿胶、安宫牛黄丸等知名产品,以及人工麝香上游原料麝香酮的独特资源(通过持有北京联馨24%股权),具备一定的品牌和资源价值。但结合披露的经营数据来看,支撑如此高溢价显得有些勉强。

其中,核心产品产能利用率急剧下滑。公告显示,宏济堂阿胶产品的产能利用率从2023年的106.8%骤降至2024年的38.36%,麝香酮的产能利用率也从饱和的108.47%降至73.38%。产能利用率的大幅下跌,不仅可能导致单位固定成本上升,背后是市场需求转弱或竞争加剧的风险。

与此同时,宏济堂高企的应收账款和存货也加剧了市场的担忧。截至2024年末,其应收账款达到7.29亿元,占总资产的比重从上一年的11.37%快速攀升至17.14%。存货账面价值高达8.41亿元,占总资产近两成,且存货周转速度低于同行业平均水平。

基于利润的分析认为,若足额计提坏账准备,宏济堂的实际净利润将大幅缩水。在这样的背景下,即便交易对方给出了业绩承诺,投资者对其在面临集采压力、市场竞争加剧以及自身数据显示疲软信号的情况下能否顺利兑现,也普遍持怀疑态度。

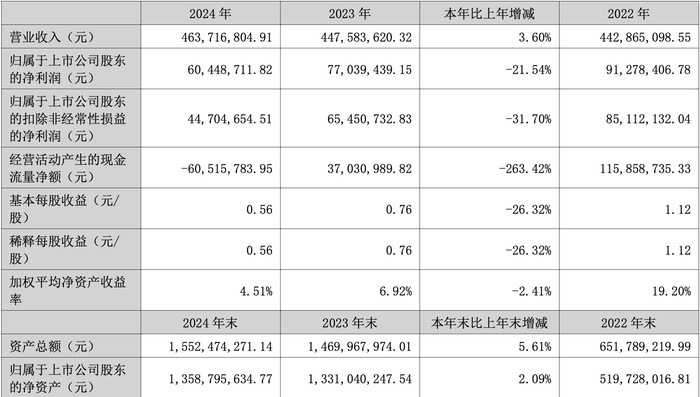

投资者的不满,不仅针对被收购方的高估值,也源于对收购方科源制药自身状况的担忧。作为此次并购的主体,科源制药近年的经营状况并不理想,这让投资者对其是否有能力消化此次并购带来的风险表示怀疑。财报显示,科源制药的净利润已连续两年下滑,2023年同比下降15.6%,2024年净利润6044.87万元,同比再次下滑21.54%。

其现金流状况也急剧恶化,2024年,公司经营活动产生的现金流量净额为-6051.58万元,与上一年同期相比锐减了263.42%,和2022年的正向净流入形成对比。

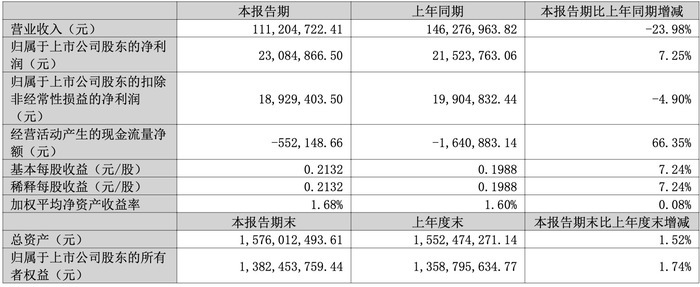

2025年第一季度,虽然归母净利润实现了7.25%的同比增长,约2308.49万元,但营收同比下降了23.98%至1.11亿元,经营活动现金流净额依然为负。对于主营原料药、通常现金交易较多的科源制药而言,现金流转变,让外界对其真实的资金流向和销售前景产生疑问。

在自身业绩承压、股价低迷、现金流紧张的背景下,科源制药选择以高溢价、低发行价的方式进行如此大规模的关联收购,难以获得中小股东的普遍认同。他们担心,这不仅无法带来短期利好,反而可能因股本大幅扩大和后续整合挑战,导致公司股价持续承压。

对于投资者关切的问题,新黄河记者向科源制药发去采访邮件,截至发稿未获回复。

4月25日收盘后,北京一名资深投资者担忧科源制药股价恐将继续承压:“估计还得跌。现在市盈率52倍,比同仁堂等龙头药企还高,不太现实。老高(高元坤)白折腾了,如果宏济堂能独立上市,可以带来更高财富,但如今只能折价注入上市公司,实在可惜。”

自2024年10月复牌以来,科源制药连续收获四个涨停,股价一度高达 58.66 元/股,接近历史高点。随后股价一路走低,进入2025年,其股价在2月下旬冲高至35.89元后又快速回落,并在4月7日大幅下挫近20%至阶段性低点25.66元,进入4月下旬股价有所反弹,但市场情绪变化剧烈。

编辑:俞丹 校对:汤琪