新黄河记者:杜林

2025年12月,广州视源电子科技股份有限公司(002841.SZ,下称“视源股份”)向港交所递交了上市申请。就在这份招股书准备期间,公司软件二部32岁的部门经理高广辉倒下了。他的猝死,发生在一个寻常的周六。

据家属描述,高广辉生前长期处于“24小时待岗”状态。他的离世,让这家以“希沃”和“MAXHUB”两大品牌著称、在细分市场占有率领先的科技公司,显露出光环之下的另一面——当增长放缓、利润回撤,压力最终传导至何处?

底薪3000元与没有休息的“远程协同”

围绕高广辉的工伤认定,一个细节引发了广泛讨论:他的薪酬由“底薪3000余元”和大部分绩效构成。这种结构并非特例。根据视源股份2024年财报,公司短期薪酬的95.4%由工资、奖金与津贴构成,固定部分占比极低。有薪酬分析人士指出,这意味着员工的收入与公司短期业绩深度绑定,个人收入缺乏“安全垫”。

低保障的薪酬,对应的是高强度的工时文化。在视源股份官方公众号的叙事里,“奋斗”是高频词汇。新黄河记者检索发现,一篇文章中记载:“远程协同办公本身,是没有休息可言的,因为24小时内,每个时间点都可能有人拉起一个新的会议。”这些被公司作为正面典范宣传的场景,描绘出一种随时待命的工作常态。

这塑造了视源股份复杂的公共形象。一方面,其拥有自建学校、电影院、高标准员工健康中心的产业园,常被外界称为“别人家的公司”;另一方面,这种从生活到工作近乎全包的环境,也被部分前员工和观察者解读为一种配套——它支撑并默许了超出常规的工作时长。在职场社交平台上,关于视源股份“平均年龄29岁”的年轻团队、严格的考勤与加班文化的讨论,与公司的官方叙事形成了一种无声的对话。

利润回到七年前,CFO年薪是总经理的4.5倍

员工的压力背后,是公司整体面临的增长瓶颈。2025年前三季度,视源股份营收180.87亿元,同比增长5.45%,但净利润8.67亿元,同比下滑了6.81%。数字背后是一个更严峻的趋势:公司的归母净利润在2022年冲上20.72亿元的高峰后便调头向下,2024年仅为9.71亿元。这个数字,几乎与公司2017年刚上市时的利润规模持平。

利润下滑的核心原因是赚钱能力的减弱。2023年至2025年前三季度,公司的毛利率从26.2%一路降至19.9%。尽管出海业务带来了一些亮色——2025年前三季度海外收入占比升至28.7%,MAXHUB自有品牌收入增长近60%,但依然无法对冲整体盈利空间的收窄。

耐人寻味的是,在公司利润收缩的周期里,管理层的薪酬结构却呈现出另一种“刚性”。根据年报,财务总监(CFO)胡利华在2022年至2024年间,税前年薪连续三年位居所有董事、监事及高级管理人员之首,2024年为342.37万元。相比之下,董事长王洋同年薪酬为115.16万元,而总经理周开琪的薪酬为76.26万元。也就是说,一位财务负责人的年薪,超过了董事长与总经理两人薪酬的总和。在一家以研发和产品为核心标签的科技公司,这样的薪酬倒挂现象并不常见。

专利激增的另一面:社保费反而下降了?

当外部扩张放缓,向内部管理要效率就成了必然选择。视源股份展示效率的一个关键指标是专利数量。2022年末,公司授权专利为8000余件;到2024年末,这个数字突破了11000件。两年时间,净增约3000件,增幅高达37.5%。仅2024年一年,就相当于平均每天获得近3项专利授权。

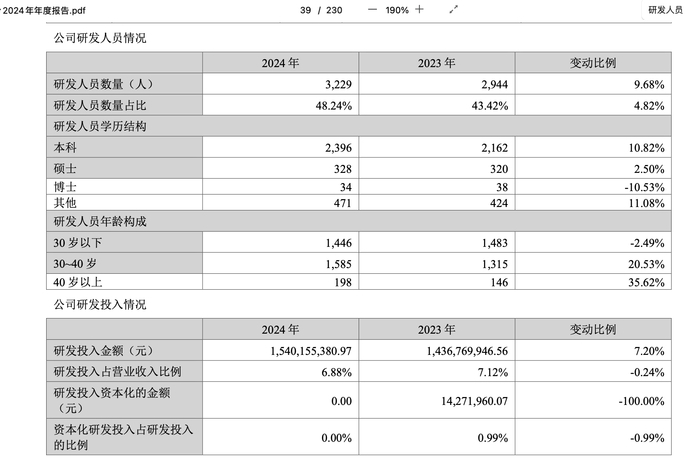

为这些专利付出的直接成本——研发投入,增速却温和得多。2022年至2024年,研发费用从12.81亿元增至15.40亿元,累计增幅约20.2%。专利数量以远高于研发资金的速度膨胀,这组“剪刀差”从某个角度揭示了效率的来源:它要求研发团队在资源增速有限的情况下,实现产出的大幅提升。

与此同时,另一项关乎员工基本保障的支出出现了收缩。2024年,视源股份营业收入同比增长11.04%,但财务报表中的“社会保险费”一项,却从上一年的4754万元减少至4612万元。在营收和人员规模扩张的背景下,社保总额的下降,或许反映出公司在人力成本管控上更为精细甚至严厉的取向。

视源股份带着亮眼的市场份额与专利数据,再次成为资本市场关注的焦点。尽管财报显示营收增长,但利润下滑的趋势仍然存在,高广辉猝死事件也为公司用工与治理模式带来舆论关注。投资者在观察这家公司时,除了关注增长数据,也会考量其业务运作对员工和成本的影响。

编辑:杨子梦 校对:汤琪