新黄河记者:刘瑾阳

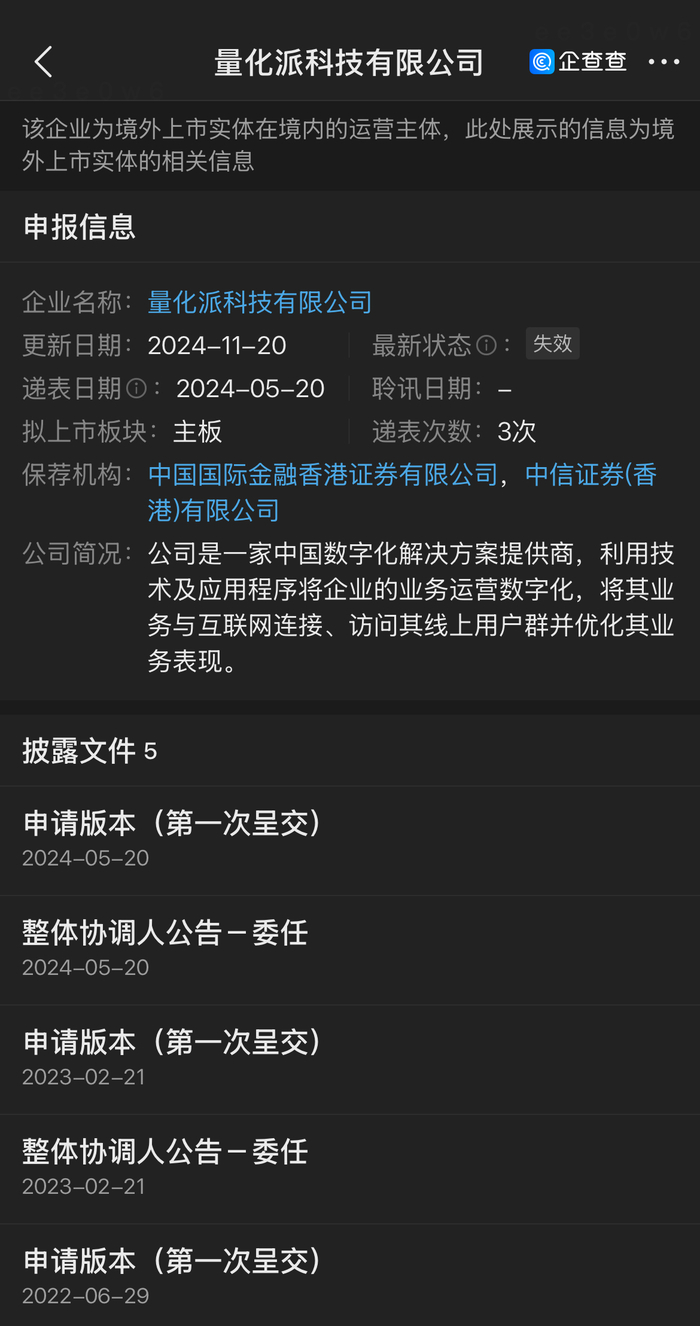

最近一次递交招股书后,量化派港交所IPO材料又失效了。自2017年以来,这已经是第四次。从老牌现金贷,到电商、本地生活,量化派不断在冲击资本市场的道路上试图自救,摆脱金融属性,但依旧没能圆梦。

从2020年至今,四战IPO失败的量化派、2次递交招股书的“省呗”萨摩耶、低调准备上市的度小满金融,无论是交了招股书的,还是没交的,结局无一例外。为什么中国的一级市场,再也容不下一家助贷?金融资质、个人隐私、数据安全、大量的投诉,似乎成了“助贷”平台们隐秘的共同困境。

四次冲击资本市场失败

量化派是“老一辈”的现金贷玩家,其首次尝试登陆资本市场是在2017年赴美上市。

同一时期,信而富正式登陆纽交所,趣店和品钛也递交了IPO申请,但量化派并未成功搭上当年金融科技公司赴美上市的东风,于2017年年底暂停了上市计划。

随后,随着监管整顿现金贷市场,量化派开始谋求业务转型,并同时转战港交所,并分别于2022年6月、2023年2月和2024年5月多次向港交所递交上市申请。

根据港交所规定,上市申请失效不影响公司正常运行,也不会影响后续上市进程。发行人只需在失效后三个月内递交二次申请,便可继续原有上市流程,超过3个月则需要重新提交申请。量化派3次尝试IPO都没在规定的时间内完成聆讯,都以IPO材料失效告终。

在量化派这几次未能完成的聆讯中,证监会重点要求其对股权变动、股权架构、员工持股平台以及助贷业务规范运作等方面补充说明。

其中,助贷业务方面,证监会要求说明的有:助贷业务是否属于类金融活动、是否涉及个人征信业务服务,是否已取得相关业务资质许可,是否符合国家法律法规规定;公司主要境内运营实体开发、运营的网站、App等产品情况,收集和存储用户信息规模、数据收集使用情况,是否存在向第三方提供信息的情形,上市前后个人信息保护和数据安全的安排或措施;量化派“羊小咩”等平台存在大量用户投诉的原因以及公司涉及行政处罚情况,是否存在重大违法违规行为,是否对本次发行上市构成实质障碍。

量化派否认其业务为助贷业务,表示公司在“羊小咩”上为金融机构提供精准营销服务,并通过H5门户为其引荐潜在借款人。其中,为金融机构提供的精准营销服务不同于助贷服务,因为公司不担任担保人,在提供纯流量推荐服务时不会承担风险。

金融业务营收占比回升

量化派前身量科邦成立于2014年1月, 创始人周灏毕业于北京大学,随后赴美留学,曾任职于摩根士坦利总部的量化分析师、Capital One资深统计师以及巴克莱银行全球精英中心副总裁。适逢国内互联网金融发展迅速,周灏选择回国创业,认准了金融大数据领域。

量科邦成立后,公司很快推出了一款App“信用钱包”,基于大数据分析来帮助用户匹配合适渠道的贷款平台,即“贷款超市”。“信用钱包”一方面向B端收取分成费,另一方面向C端用户收取服务费。周灏曾公开表示,2015年11月公司已实现盈亏平衡。天眼查信息显示,量化派完成了A、B、C、D四轮融资,投资方包括华创资本、高榕资本、Star VC、阳光保险、复星等。

2017年,北京量化派注册成立。在资本的加持下,量化派开始了登陆资本市场之路。

2019年,315晚会曝光了“714高炮”乱象(贷款期限7—14天,利息超高的现金贷),点名多家现金贷平台和消费金融平台,行业迎来强监管,量化派也开始谋求转型。

2020年下半年,量化派旗下“信用钱包”更名为“羊小咩”,向电商平台转型,推出贷款产品“备用金”、先用后买的“享花卡”产品,为用户提供消费信贷撮合服务及3C、家电、珠宝等消费场景下的白条服务。还通过“消费地图”进军线下,推出汽车、餐饮酒店、零售等多个领域的业务。

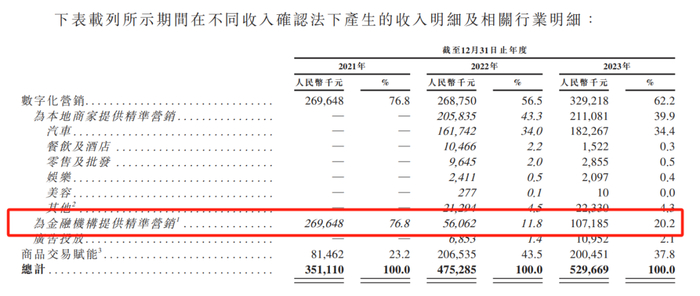

从招股书的收入结构来看,随着转型持续,“为金融机构提供精准营销”的收入占比也逐渐减少,2021年金融业务营收占比76.8%,2022年,其金融业务压降到了只有11.8%,本地商家服务取代了金融业务成为主要收入来源。

2023年以来, 金融科技公司IPO再次活跃起来,量化派的金融业务占比也有所回升,占比达到20.2%。

业绩方面,2021年至2023年,量化派的收入分别为3.51亿元、4.75亿元和5.3亿元;净利润分别为5400.6万元、-28.3万元和354.3万元;经调整净利润(剔除股份为基础支付的薪酬、附带优先权的金融工具账面值变动及开支)分别为6664.3万元、1.26亿元和1.48亿元。

其中,量化派通过“享花卡”获得收入分别为250万元、560万元、1420万元,占总收入的0.71%、1.2%、2.7%;“备用金”获得的收入为2.7亿元、0.5亿元、0.93亿元,占总收入的76.1%、10.6%、17.6%。

编辑:王乐涛 校对:高新