新黄河记者:张博

2025年开年,新茶饮赛道再度掀起上市潮。蜜雪冰城在1月1日更新招股书,向港交所发起冲击;古茗也在1月12日披露通过港交所聆讯后的招股书,有望成为新茶饮“第三股”。

新黄河·大鱼财经记者注意到,与此前不同,如今的茶饮赛道将出海战略列为寻找增量市场的重点,这或与国内竞品较多、市场竞争尤其是下沉市场逐渐白热化有关。

网络图片

两大新茶饮品牌竞相冲击上市

元旦当天,蜜雪冰城更新招股书,两年来第三次冲击上市。

2022年9月,蜜雪冰城首次选择A股,向证监会递交上市申请,不过未能如愿;2024年1月2日,又转战港股市场,与竞品古茗在同一天提交上市申请,但二者的招股书均以失效告终。

2025年伊始,蜜雪冰城和古茗卷土重来,从进度上来看,后者稍稍领先,目前已通过交易所聆讯,有望先“雪王”一步成为“新茶饮第三股”。两家品牌急于登陆资本市场的原因,也能通过招股书管窥一二。

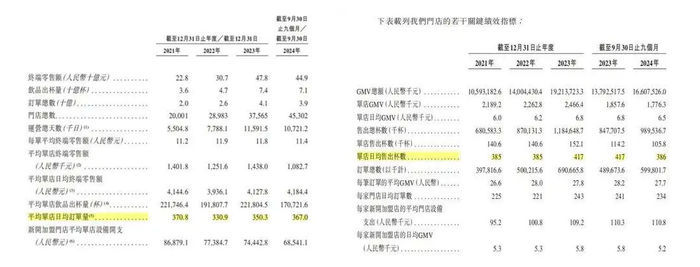

截至2024年9月30日,蜜雪冰城已经拥有超过4.5万家门店,仅去年前三季度,就新开门店9000家,增速惊人。销量方面,2023年及2024年前三季度,蜜雪冰城的门店网络分别实现74亿杯及71亿杯的出杯量。

反馈至营收层面,2021年至2024年前三季度,“雪王”营收分别为103.51亿元、135.76亿元、203.02亿元和186.6亿元,也就是说,“雪王”短短三年内先后突破100亿和200亿元大关。

与蜜雪冰城商业模式极为接近的古茗茶饮,在今年1月刚刚达成万店规模,论体量及销量,远不及前者,利润及单店效率上却要优于蜜雪冰城。

数据显示,去年前三季度,蜜雪冰城终端零售额为449亿元,古茗同时期仅为166亿元。在二者毛利率均超30%的前提下,去年前三季度,蜜雪冰城平均单店日均终端零售额为4184.4元,而古茗的单店日均终端零售额能达到6500元。古茗签收三季度总营收64.41亿元,经调整利润(非国际财务报告准则计量)为11.49亿元;蜜雪冰城营收203亿元,利润为35亿元。换言之,拥有4倍多门店数量的蜜雪冰城,利润仅是古茗利润的3倍多。

两家企业都希望通过资本市场扩大自身品牌优势,不过,从已上市茶饮品牌的表现来看,上市也并非解决一切问题的良方。比如,“新茶饮第一股”奈雪的茶于2021年6月上市,2023年短暂盈利后,2024年上半年净亏损超4亿元;2024年4月上市的茶百道,目前股价和市值均有回调。

蜜雪冰城、古茗招股书截图

行业竞争白热化

竞争加剧主要表现在降价。一直以来,蜜雪冰城专注10元以下市场。如今,喜茶、奈雪的茶等品牌纷纷推出10元以下产品。除了定价低以外,不少品牌商还面向消费者推出各项促销优惠政策,市场竞争已经进入白热化阶段。

近几年,新茶饮赛道略显拥挤,不少品牌转而选择向下发展,谋求在下沉市场中分得一杯羹。茶饮企业主要策略是成立子品牌、降低加盟门槛等。记者注意到,喜茶、沪上阿姨等都成立了主打“平民风”的新品牌。同时,奈雪的茶、喜茶、霸王茶姬等顺应消费者需求,推出了轻乳茶等健康产品。

目前这些新品牌表现如何,暂未有更多数据披露,不过通过梳理两家基本盘在下沉市场的品牌蜜雪冰城和古茗的财务数据,发现均出现了单店销售额下降、加盟商减少的问题。

“雪王”的成功离不开其庞大的门店网络与低价策略。这种以量换增长的打法,让其在很短时间内赢得了市场,不过随着行业竞争加剧,这样的规模优势也在逐渐弱化。

依据招股书数据,蜜雪冰城4.5万家门店中,加盟店占比超99%,其营收大头是向加盟门店销售产品和设备。2022年开业的店铺,2023年日均零售额为3856元,2024年前9月为3930元,增速为1.9%;2023年开业的店铺,2023年和2024年前9月的日均零售额分别是3302元和3468元,低于2022年加盟门店的表现。

再看古茗,报告期内,古茗九千余家门店中,有79%的门店位于二线城市及以下,38%的门店分布在远离市中心的乡镇地区。有数据显示,在四线及以下城市,2023年古茗加盟商单店经营利润达到38.6亿元。

值得关注的是,2024年前三季度,古茗单店日均零售额约6500元、单店日均售出杯数达386杯、每笔订单的平均零售价27.7元,上年同期这些数据分别为6900元、417杯、28.2元。即单店日均交易额、售出杯数、订单均价三大数据出现不同程度的下滑。对于新开加盟店商而言,门店的日均零售额从5800元下降至5200元,降幅达到10.3%。

古茗在招股书中也坦言,可能“无法维持或增加门店销售额及盈利能力”,并指出,随着扩张加速,加盟商之间的竞争可能加速加盟商的流失,进而影响整体增长。对此,外界的解读是,下沉市场的钱也不好赚了。

网络图片

新茶饮的尽头是出海?

蜜雪冰城在招股书中提及,公司下一阶段的重心之一是加速海外布局。招股书透露,截至2024年9月30日,蜜雪冰城拥有4800余家海外门店,其中在印度尼西亚拥有门店2667家,在越南拥有门店1304家,这两个市场贡献了约70%的海外收入。

“蜜雪冰城海外开店节奏确实变了。”2025年1月初,一位接近蜜雪冰城的行业人士对《中国企业家》称。相关公开信息佐证了这一说法,记者注意到,过去两年,蜜雪冰城着力从海外人才和组织机制优化上不断破局,加速海外化进程。

不只蜜雪冰城,奈雪的茶、霸王茶姬、喜茶等品牌在近几年相继发力海外市场,在下沉市场收获未及预期之后,新茶饮将注意力转移在了海外市场。此番寻求上市的古茗同样如此,在日前的招股书中,一改此前“不考虑出海,先做好国内市场”的表态,使用了“我们也将持续评估进入境外市场的机会”的表述,为未来布局海外留下余地,也给资本市场留足了想象空间。

有业内人士认为,新茶饮企业出海也是一个寻求增量市场的渠道,且部分品牌已经积累了一些经验,如适应消费习惯差异、本土化运营、供应链渠道建设等,或许对后来者具有借鉴意义。但对于新茶饮企业来说,只有持续保持对消费市场的敏感,不断创新产品,方能赢得市场。

对此,中国连锁经营协会副会长兼秘书长王洪涛亦表示,行业要根据消费者的需求去匹配供给,要按照符合消费需求的规律去发展行业。

编辑:俞丹 校对:杨荷放