新黄河记者:杜林

小米集团2025年第一季度交出亮眼成绩单,总收入1113亿元,同比增长47.4%,经调整净利润107亿元,同比增长64.5%,双双创下历史新高。最引人注目的是智能大家电收入暴增113.8%,显示出小米从手机制造商向全生态平台转型的战略成效正在显现。

业绩全面爆发:收入利润创新高,业务结构深度重构

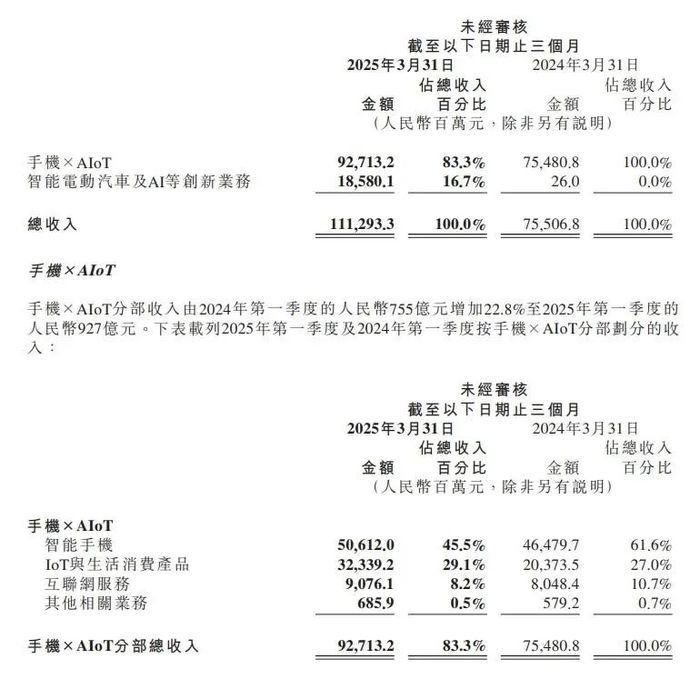

小米集团2025年第一季度实现总收入1113亿元,同比增长47.4%,经调整净利润107亿元,同比增长64.5%。更值得关注的是业务结构的深刻变化:手机×AIoT分部收入927亿元,占比83.3%;智能电动汽车及AI等创新业务分部收入186亿元,占比16.7%,环比增长15.3个百分点。

从盈利质量看,整体毛利率提升至22.8%的历史峰值,其中互联网服务毛利率高达76.5%,IoT与生活消费产品毛利率达25.2%,而传统手机业务毛利率为12.4%。这种差异化的毛利率结构表明,小米正从硬件制造的低毛利模式向服务和生态运营的高毛利模式转型。

值得注意的是,虽然手机起家的小米在传统认知中仍是“手机公司”,但数据显示,以大家电为代表的米家产品线毛利润已经超过手机业务,这一变化具有重要意义。

智能手机业务稳中求进,高端化成效显著

智能手机业务作为小米的基本盘,展现出稳健发展态势。全球出货量4180万台,同比增长3%,在中国大陆市场份额达18.8%,同比提升4.7个百分点,时隔十年重回第一。更为重要的是高端化战略的推进,高端智能手机销量占比达25.0%,同比增长3.3个百分点。

随着小米自研O1芯片的上市,小米手机从中端化向高端化又进一步。Xiaomi 15 Ultra首销月销量同比提升超90%,显示出品牌溢价能力的显著提升。

不过,手机业务毛利率仅为12.4%,仍处于硬件制造业的典型水平,这也凸显了小米向高毛利业务转型的重要性。

大家电收入同比翻倍,生态协同效应显现

本季度财报最大亮点无疑是智能大家电业务的爆发式增长。IoT与生活消费产品收入323亿元,同比增长58.7%,其中智能大家电收入同比增长113.8%。具体来看:空调出货量超110万台,同比增速超65%;冰箱出货量超88万台,同比增速超65%;洗衣机出货量超74万台,同比增速超100%,洗衣机、冰箱出货量均创历史新高。

这一增长背后有三重驱动力。是产品结构升级,小米不再单纯追求低价竞争,而是推出更多中高端产品。从用户反馈看,“以前没有中央空调这么贵的东西,现在有了”,一台中央空调抵以前10台普通挂机,均价大幅提升。

生态协同效应显现,AIoT平台连接设备数达9.44亿台,同比增长20.1%,月活跃用户数增至7.19亿,为生活消费产品业务奠定了强大的用户基础。供应链协同效应降低采购成本,用户生态交叉销售提升设备渗透率,数据服务等增值业务创造额外收益。

此外,市场时机把握精准。在传统家电企业面临转型压力的当下,小米凭借技术创新和用户体验优势,快速抢占市场份额。坦白来讲,现在对于很多ToC企业来说,最大的威胁不是华为,而是小米。

汽车业务亏损大幅收窄:从单车亏损4.5万元到0.65万元

小米汽车业务在本季度展现出积极信号。SU7系列交付75869辆,推动汽车业务收入达181亿元,平均售价23.83万元。更为重要的是,智能电动汽车及AI等创新业务分部毛利率达23.2%,远超去年同期的12.6%。

从亏损情况看,创新业务分部经营亏损为5亿元,以此测算,小米汽车一季度单车平均亏损约0.65万元。作为对比,2024年小米汽车业务净亏损62亿元,全年交付136854辆SU7系列,单台平均亏损约4.5万元。从4.5万到0.65万,亏损幅度大幅收窄,显示出业务向好的明确趋势。

小米集团合伙人兼总裁卢伟冰此前解释,小米汽车仍然处于早期阶段,规模还不够大。但随着交付量的快速提升和产能利用率的改善,规模效应正在显现。在近期国产汽车价格战火热的背景下,小米汽车20%多一点的毛利率显得非常健康。

新推出的YU7系列SUV将进一步强化“人车家”生态闭环,通过车载系统与智能家居设备的无缝连接,有望提升用户黏性和ARPU值。汽车销售门店已扩展至235家,线下渠道的完善将进一步推动销量增长。

从长期看,随着产能利用率提升和零部件本地化率提高,汽车业务有望在2026年接近盈亏平衡,成为继互联网服务后的重要利润来源。

面对多线作战的复杂局面,小米在研发投入上毫不手软。一季度研发支出67亿元,同比增长30.1%,研发人员数创历史新高,达21,731人,占员工总数47.7%。截至2025年3月31日,小米集团已在全球获得超过4.3万件专利。

值得关注的是,小米在芯片、人工智能等核心技术领域的布局正逐步显现成效。除了玄戒O1和玄戒T1自研芯片外,还推出了首个为推理优化的大模型Xiaomi MiMo。这些技术储备不仅提升了产品竞争力,也为公司在供应链安全和成本控制方面提供了更多主动权。

尽管业绩亮眼,但小米仍面临多线作战的挑战。部分投资者认为,小米需同时在手机、家电、汽车、芯片、大模型等多个高投入、高竞争的赛道上持续发力。从收入结构看,各业务板块对总收入的贡献差异明显:智能手机收入占17.2%,IoT与生活消费产品占9.4%,互联网服务占3.1%,智能电动汽车占2.9%。

这种多元化布局既是机遇也是挑战。机遇在于各业务板块的协同效应正在显现,特别是“人车家”生态的构建。挑战在于需要大量资源投入,且各领域都面临强劲对手,传统家电巨头的反击不容小觑。

从投资角度看,以小米去年的业绩和现在汽车的产能,支撑现在的市值略微吃力,但考虑到各业务板块的成长潜力和协同效应,长期价值值得期待。小米集团正处在关键的战略转型期,从单一的手机制造商向全生态科技平台的转变,不仅体现在业务结构的调整上,更体现在商业模式和盈利逻辑的根本性变化。

未来,小米集团的智能大家电业务有望继续保持高速增长,汽车业务的盈利拐点渐趋明朗,研发投入的技术红利将逐步释放。随着“人车家全生态”战略的深入推进,小米的平台价值和生态价值将获得市场重新认知。

编辑:孙菲菲 校对:李莉