新黄河记者:张博

日前,国产葡萄酒龙头张裕A(000869.SZ)公告了一笔交易。公告称,以480万欧元(约合3941万元人民币)售出其2013年收购的法国富郎多酒庄相关资产。事实上,这家酒庄对张裕公司意义非凡,它也是张裕收购的第一家海外酒庄。

作价虽然高于当初357.5万欧元的收购价,看似是一笔“账面微利”的交易,但倘若剔除流动资产变动、通胀等因素,张裕其实并没有捞到什么好处。此次交易发生在张裕业绩失速的背景下,外界普遍认为这是张裕“断臂”求生之举。

记者注意到,在此前召开的股东大会上,张裕总经理孙健用三个“断崖式”形容当下的困境,并把2025年看作是行业“艰难保命”的一年,百年张裕,今年又会交出怎样的答卷?

12年海外并购收官,利润贡献微乎其微

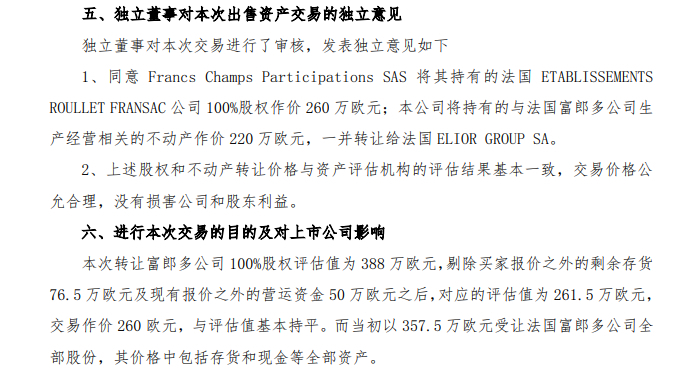

6月9日晚,张裕在深交所公告称,将以480万欧元价格挂牌出售法国富郎多酒庄相关资产,其中包括100%股权(260万欧元)及不动产(220万欧元)。

财务数据还显示,法国富郎多2024年营收134.9万欧元,净亏损2.39万欧元;累计净利润仅16万欧元,对上市公司的利润贡献微乎其微。

这笔交易距2013年357.5万欧元的收购价虽账面盈利122.5万欧元,若考虑欧元区近十年通胀(近十年累计通胀率约19%)、管理投入及流动资产变化,实际收益几乎可忽略不计,持有12年间近半数年份处于亏损状态。

综合来看,富郎多的“失利”恰似张裕海外扩张之路的一个缩影。公开资料显示,2013至2019年,张裕接连收购法国、西班牙、智利、澳大利亚等海外酒庄,形成“四大洲布局”,账面投入超6.7亿元,计划实现30%海外收入占比。

可不成想这些资产后续表现惨淡:西班牙爱欧被收购后次年即亏损;澳大利亚歌浓被收购四年间年均净利润仅约60万元,不足收购前的十分之一;法国三家酒庄因规模效应不足,管理成本高企,始终未能融入到张裕的酒类体系。

进口葡萄酒挤占市场份额,张裕四年市值蒸发近200亿

2024财年,张裕业绩创下近20年来最低纪录。公司全年实现营收32.77亿元,同比下降25.26%;归母净利润3.05亿元,同比骤降42.68%;扣非净利润仅1.31亿元,降幅达71.76%,核心盈利能力大幅削弱。

与此同时,毛利率与净利率双降。报告期内,整体毛利率为57.51%,同比下降1.74个百分点;净利率9.59%,同比下降2.41个百分点。

今年一季度,张裕多项财务数据与上年同期持平,其中扣非净利润、总资产下降1%左右,业绩持续失速。若将时间线拉长则更为明显,近四年多来其市值累计蒸发198亿元。

对此,张裕在5月下旬的股东大会上提及三个“断崖式”进行回应,最先提到的就是消费端的变化。张裕总经理孙健认为,三个“断崖式”分别是:消费形势“断崖式”不友好、消费场景“断崖式”萎缩、渠道推动力“断崖式”减弱。

结合数据看事实确实如此,有数据显示,去年进口葡萄酒的市占率从2015年的32%提升至50%。但与此同时,国产葡萄酒市场规模从多年前的近500亿元萎缩至不到100亿元。从这个侧面看,国产葡萄酒产业规模一定程度受到国外品牌持续挤压。

如此行业背景下,龙头张裕受到的冲击显然更为明显,率先通过资产处置寻求“回血”。例如2023年出售新疆天珠股权、廊坊卡斯特股权;2024年底出售葡萄基地,以及此次出售海外酒庄。

聚焦“本土+渠道”,今年营收目标34亿元

市场普遍认为,此次出售富郎多酒庄,意味着张裕战略重心从“买买买”到本土市场的回归。但张裕想要抢回国内葡萄酒市场并不容易。

西安一名酒行老板孙先生称,葡萄酒消费市场上,“普遍比较认可进口葡萄酒,这个没办法,是消费市场慢慢养成的消费习惯,也是现在国产葡萄酒企业共同面临的难题。”

其次是行业的整体萎缩,今年以来尤其是最近,受多方面因素影响,白酒、葡萄酒股表现不如黄酒股。基于此,前述采访者认为张裕想在本土市场上有所作为,需要两手抓,“一手构建消费场景,一手抓渠道。”数据显示,过去几年中张裕经销商数量同样出现缩减。

值得注意的是,百年企业张裕已意识到渠道短板。近年来,其尝试与高端餐饮、精品超市合作,并通过“酒庄游”“文化体验”提升品牌调性,但效果尚未显现,值得市场期待。2025年,张裕的营收目标定为“不低于34亿元”“同比增长3.75%”。

“短期不乐观,长期不悲观。”股东大会上,张裕总经理孙健就张裕现状及未来发展前景如此评价道。

编辑:郑楚翘 校对:王菲