新黄河记者:刘瑾阳

截至7月21日,国内多家上市航空公司相继披露了2025年上半年的业绩预告。整体来看,上市航司业绩呈现分化态势。国有三大航中国国航、中国东航、南方航空仍处于亏损状态,但东航、国航亏损幅度较去年同期有所收窄。海航控股实现扭亏为盈,华夏航空则延续了盈利的态势,且净利润同比大幅增长。

目前来看,国有三大航虽然仍在亏损,但减亏趋势明显。航司全年扭亏很大程度上依赖暑运表现以及票价水平的提升。暑期以来,比去年同期国内客座率上升,但票价仍处在较低水平,在民航领域,价格监管能否终结“内卷”?票价下行趋势暂难扭转,近期,民航局已警示“低质量同质化竞争”。机构预测,短期内,暑运行情若票价企稳,或成为板块反弹催化剂。

三大航亏损收窄,“扭亏”仍在路上

“量增利减”是上市航司半年报的关键词。航班管家数据显示,上半年民航旅客运输量3.7亿人次,同比增长5.9%,客座率达到84.1%。但国内经济舱平均票价740元,同比下降6.9%,较2019年仍低7.8%。

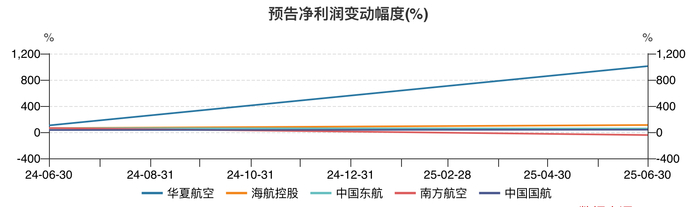

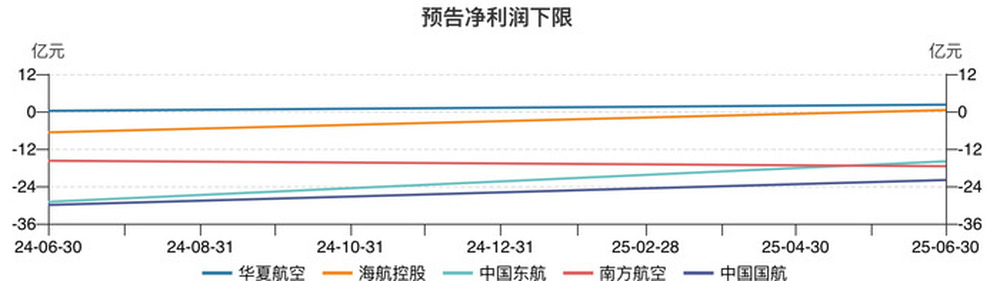

今年上半年,国有三大航仍未扭亏,但亏损额同比大幅收窄。

中国国航预计2025年上半年净亏损17亿元至22亿元,而去年同期净亏损为27.82亿元,减亏幅度较为明显。国航在公告中指出,亏损主要是由于市场供给不均衡、客源结构下沉、高铁网络冲击,以及国际环境不确定性加深、全球产业链供应链变化等因素影响。尽管面临诸多挑战,国航通过提升飞机利用率、实施“保价争量”营销策略和强化成本管控等措施,上半年经营效益稳步改善,同比实现大幅减亏。

中国东航预计上半年净亏损12亿元至16亿元,相比去年同期的27.68亿元,减亏幅度同样可观。东航在上半年聚焦上海枢纽建设,新开和加密多条国际航线,积极推行“航空+文旅商展”立体营销模式,同时深化数字化转型和成本管理,有效推动了减亏进程。然而,国内市场价格竞争激烈以及国际环境复杂多变,依然对其业绩造成了一定压力。

南方航空预计上半年净亏损13.38亿元至17.56亿元,较去年同期12.28亿元的亏损略有增加。南航表示,受旅客结构变化、高铁冲击、国际环境不稳定和不确定因素增多、全球供应链不畅以及汇率波动等多重因素影响,公司经营压力依然巨大。不过,南航归属于上市公司股东的扣除非经常性损益的净利润有较大提升,这表明其核心业务的盈利能力在逐步改善。

民营航司实现盈利,华夏航空表现“出乎意料”

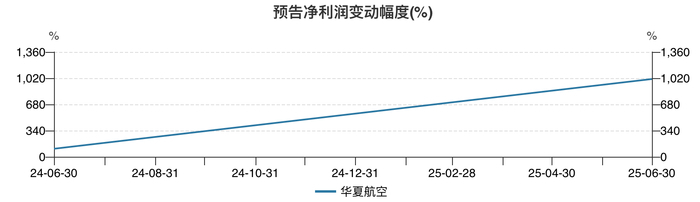

与之形成对比的是民营航司的盈利韧性,华夏航空净利润同比增长超7倍,海航控股扭亏为盈。过去两年最赚钱的春秋、吉祥虽未披露预告,但业内判断其盈利仍稳健。

华夏航空上半年预计净利润2.2亿元至2.9亿元,同比增长741.26%至1008.93%,业绩表现十分亮眼。华夏航空解释称,主要受益于民航出行需求改善,公司积极推动航班量增长,提升机队利用率,同时抓住支线旅游、淡季出行等市场机会,优化航线网络结构,提升了客座率。

今年3月,华夏航空发布公告,公司于2025年1月收到中国民用航空局财务司下发的支线航空补贴预算通知,获政府补助合计1.94亿元。截至公告披露日,公司实际收到支线航空补贴1.28亿元,占公司最近一期经审计归母净利润的13.29%。该补助由财政部下达通知地方财政厅支付,属于中央财政转移支付,非地方财政支出。有业内人士分析称,华夏航空利润一直有相当一部分来自地方政府的运力采购或补贴,随着低线城市航空出行需求的复苏,在业绩规模相对较低的基础上,更容易实现利润的大幅增长。

此外,自去年开始施行的新《支线航空补贴管理暂行办法》按实际飞行小时核定补贴,加大了对使用支线飞机执飞航线的补贴力度,这对以支线航空为主的华夏航空较为有利。

海航控股同步实现盈利,预计2025年上半年实现归属于母公司所有者的净利润4500万元至6500万元,同比实现扭亏为盈。海航控股表示,2025年以来民航市场持续向好,公司及时调整运力配给,持续加强精细化管理,推进航线网络提质增效,生产经营较上年同期稳步增长。此外,公司大多数租赁债务及部分贷款以外币结算(主要是美元),因上半年人民币升值,公司产生汇兑收益,加之航油价格下降、公司获得资产处置收益等,共同推动了上半年净利润的转正。

“箱子比人赚钱”,货运板块成避险港湾

上半年,中国民航业复苏动能显著增强,航油价格较2024年同期下降约10%,显著减轻了航司成本压力,但“旺丁不旺财”的状况仍在持续。飞常准的暑运航空运行数据显示,7月前半个月,全国机场执飞客运起降架次同比增长3.4%,旅客吞吐量同比增长4.4%,境内航线平均票价959元,同比降低7.1%,境内航线座收也同比降低6.6%。

这意味着,从暑期前两周来看,客运量有所增加,但航运票价不涨反跌,给航司的盈利前景带来了一定压力。近期,民航局在电视电话会上提出治理“内卷式”竞争,将完善价格行为规则,防止低于成本价销售。民航局局长宋志勇提出,“内卷”的本质是大量资源投入于低效同质化的竞争,导致企业的收入利润下降甚至亏损,部分市场主体为追求短期收益,争夺市场份额,违背经济运行规律,过度低价,扎堆式投放运力,形成低质量同质化过度竞争,导致我国航空市场尽管保持增长,但“旺丁不旺财,增收不增利”的现象突出。宋志勇指出,下一步民航局将对企业的“内卷式”竞争进行综合整治,尽快制定完善航空运输价格行为规则,防止以低于成本价开展恶性竞争。

当客运航司为一张机票“内卷”时,货运物流子公司继续“躺赢”。货运航司延续高景气,国货航预计上半年净利11.87亿至12.67亿元,同比增长78%至90%,东航物流一季度已赚5.45亿元,全年有望实现高增长。机场板块,白云机场、深圳机场净利润增幅均超55%。

客座率表现良好,多家机构期待向好的风向标向票价传导。长期来看,民航量价正循环效应逐步显现,高客座率有望带动票价持续上涨,机构看好航空投资机会。中泰证券最新研报指出,供给端,新飞机引进增速放缓,存量飞机利用率逐步恢复,运力增速逐年下滑。需求端,公商务旅客韧性较强,银发经济将持续发展,航空需求仍将保持增长。票价端,客座率新高局面下,叠加民航局加强价格监管,票价提升基础较强。同时,机场将受益于航空需求的复苏,航空收入和非航收入都将明显改善。目前正值暑运旺季高峰,记者将持续关注旺季航司量价表现。

校对:李莉 编辑:刘玉红