新黄河记者:杜林

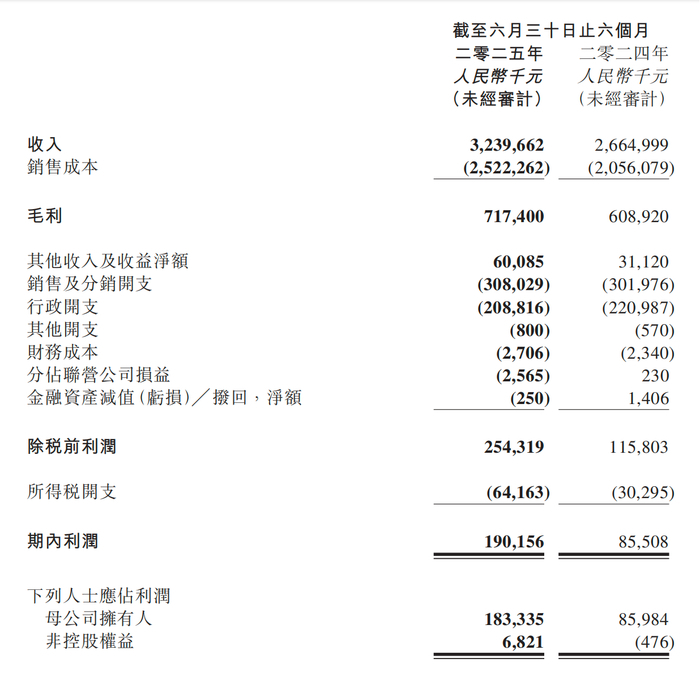

8月4日,锅圈食品(上海)股份有限公司(HK:02517)公布了其截至2025年6月30日的六个月中期业绩。报告期内,公司总收入同比增长21.6%达到32.4亿元,净利润同比飙升122.5%达到1.9亿元,创下上市以来最佳业绩表现。

财报发布后,5日锅圈股价开盘后一度上涨,随后逐步回落,整体呈震荡下行趋势。截至午间收盘,股价为3.55港元,市场对这份业绩报告的反应相对平淡。

业绩表现亮眼,战略转型成效显著

锅圈食汇本期业绩堪称亮眼。营业收入32.4亿元的增长主要得益于门店网络的持续扩张和单店效能的提升。截至6月底,该公司门店总数达到10400家,较去年同期净增740家,其中乡镇门店净增270家,显示出下沉市场拓展的显著成效。

净利润的翻倍增长引人关注。公司净利率从去年同期的3.2%大幅提升至5.9%,这主要归功于精细化运营管理的成效。销售及分销开支仅增长2.0%,行政开支甚至下降5.5%,体现出公司在规模扩张同时对成本的有效控制。

投资者反应呈分化态势。坚定持有锅圈股票的人认为,规模突破5000万会员,并决定全部净利润用于派息的决定,显示了管理层的充分信心,预期股价将迎来反弹。但也有投资者持谨慎态度,认为"利好出尽"可能导致短期股价承压。

市场对锅圈的商业模式也存在不同看法。有投资者认为"消费降级,卷走了火锅店的生意",将锅圈的成功归因于对传统火锅餐厅的替代。也有观点称,在外卖快速发展的环境下,锅圈仍能实现快速增长确实不易。

不过,有消费者对锅圈的产品品质提出疑问。一位投资者表示"从没买过锅圈食材,感觉不如去菜市场新鲜",这反映出部分消费者对锅圈产品新鲜度和品质的担忧,这可能成为公司未来需要重点解决的问题。

这份成绩单的背后,是锅圈自2023年下半年启动的"蹲苗计划"的成功。面对当时门店客单价下滑的挑战,公司果断停止盲目扩张,转而聚焦内部优化。通过门店运营模型精细化、加盟商结构优化和区域布局调整,公司已从规模扩张转向质量增长。

同时,会员运营成效突出,注册会员达5030万,同比增长62.8%,会员预付卡储值金额达5.9亿元,同比增长37.2%。

盈利能力面临结构性挑战,毛利率承压引发关注

尽管整体业绩表现强劲,但仔细梳理锅圈的财报,里面有一些值得关注的问题。

毛利率呈现下滑趋势。公司毛利率从去年同期的22.8%降至22.1%,下降0.7个百分点。这背后是销售成本22.7%的增幅略高于收入21.6%的增长,该公司在原材料采购或产品定价方面面临一定压力。

从收入结构看,锅圈加盟商渠道依然是基石,占比80.1%,但其他销售渠道收入占比从去年同期的9.6%大幅提升至17.8%。这一变化虽然体现了渠道多元化的成效,但也可能意味着不同渠道的盈利能力存在差异,需要进一步观察其对整体盈利能力的影响。

更需要关注的是锅圈营运资金的变化。财报显示,贸易应收款项从去年同期的2.34亿元增加至2.91亿元,应收款项周转天数从8.1天延长至14.8天,几乎翻倍。这一变化主要源于企业客户销售的增长,但也意味着资金回收周期的延长。

存货方面虽有改善,存货周转天数从50.9天缩短至41.7天,但存货绝对金额仍从13.96亿元增加至16.17亿元,增幅15.8%。在收入增长21.6%的背景下,存货增长相对温和,但仍需关注库存管理的效率。

经营现金流由正转负,未来增长存疑

最值得警惕的是公司经营活动现金流的急剧变化。上半年经营活动现金流为净流出2900万元,与去年同期净流入1.7亿元形成鲜明对比,这1.99亿元的负向变化需要投资者高度关注。

现金流恶化的主要原因包括:营运资金占用增加、应收账款回收周期延长,以及库存投资持续。虽然锅圈解释这主要源于企业客户业务拓展带来的营运资金变化,但这种趋势如果持续,可能对公司的财务稳健性构成挑战。

截至6月底,锅圈现金及银行存款从年初的21.25亿元降至15.89亿元,降幅达25.2%。虽然公司还持有3.23亿元理财产品,但现金流的趋势变化仍需密切监控。

从更长远角度看,锅圈的增长面临多重挑战。市场竞争加剧,火锅食材零售赛道已进入红海阶段,公司需要持续投入以维持竞争优势。其次是消费环境的不确定性,虽然公司定位于"消费降级"受益者,但消费者支出的整体收缩仍可能影响业务增长。

此外,该公司的快速扩张也带来管理挑战。10400家门店的网络需要精细化管理,加盟商质量控制、供应链协调、品牌统一等都考验着公司的运营能力。特别是在产品品质方面,如何回应部分消费者对新鲜度的质疑,维持品牌形象,也是公司需要重视的问题。

锅圈宣布派发1.9亿元中期股息,相当于将上半年全部净利润用于分红。这一决定虽然体现了对股东的回报承诺,但在现金流恶化的背景下,如此激进的派息政策是否可持续值得商榷。特别是在公司仍需大量资金支持门店扩张、供应链建设和技术升级的情况下,过度分红可能影响企业的长期发展能力。投资者需要平衡短期收益与长期价值创造之间的关系。

锅圈食汇2025年上半年的业绩表现亮眼,净利润翻倍增长展现了公司战略转型的成效。但在光鲜数字背后,毛利率下滑、现金流恶化、营运资金管理承压等问题同样值得关注。

作为一家快速成长的零售企业,锅圈在享受规模经济红利的同时,也面临着成长过程中的典型挑战。如何在保持增长势头的同时,改善现金流状况、优化营运资金管理、维持盈利能力的稳定,将是管理层需要重点解决的问题。在消费行业整体承压的背景下,锅圈能否继续维持这样的高增长,并实现可持续的价值创造,仍需时间验证。

编辑:孙菲菲 校对:杨荷放