新黄河记者:张博

8月7日晚间,中芯国际(00981.HK/688981.SH)发布2025年第二季度财报。虽然第二季度实际表现优于此前预期,但销售收入、毛利率环比下降,加之公司三季度指引低于市场预期,次日开盘后其股价出现明显震荡。

中芯国际8日开盘价为88元/股,较前一日的90.59元/股下降2.86%,截至发稿前,最大跌幅达3.9%,总市值跌破7000亿元关口。

二季度业绩环比微降,上半年整体呈现增长

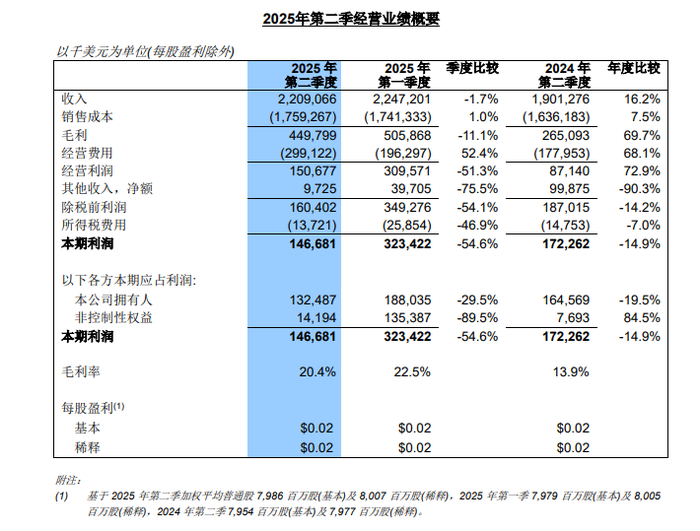

2025年第二季度,中芯国际整体实现销售收入22.09亿美元,环比下降1.7%;毛利率为20.4%,环比下降2.1个百分点;产能利用率为92.5%,环比增长2.9个百分点。而在其一季报中,曾预计二季度收入环比下降4%到6%,毛利率为18%到20%,实际业绩表现要更加出色。

按一、二季度未经审核的财务数据,中芯国际上半年销售收入为44.6亿美元,同比增长22%;毛利率21.4%,较去年同期提升7.6个百分点,经营状况稳步提升。

从销售收入的地区分类来看,第二季度中国区、美国区、欧亚区业务占比分别为84.1%、12.9%和3%,与一季度数据基本持平。中国区业务占比最高且稳定,也侧面反映出国内半导体产业蓬勃发展以及国产替代进程加速。

在晶圆收入的应用分类方面,第二季度智能手机、计算机与平板、消费电子、互联与可穿戴、工业与汽车业务占比分别为25.2%、15%、41%、8.2%、10.6%,与一季度数据差异不大。其中,工业与汽车业务占比相较去年同期有所提升,反映出相关领域对芯片需求的增长,中芯国际在这些新兴应用领域的布局正逐步见效。

产能与出货量双升,三季度指引低于市场预期

产能方面,中芯国际月产能由2025年第一季的97.33万片折合8英寸标准逻辑增加至2025年第二季的99.13万片折合8英寸标准逻辑。

2025年第二季度,公司实现销售晶圆239.02万片(折合8英寸标准逻辑),出货量环比增长4.3%,同比增长13.2%。同时,当季产能利用率为92.5%,高于一季度的89.6%和去年同期的85.2%。

中芯国际联席CEO赵海军在一季度业绩会上曾表示,已看到工业和汽车等领域触底反弹的积极信号,产业链在地化转换走强,关税政策对行业直接影响较小。对于下半年,他认为机遇与挑战并存,中芯国际需保持定力,做好本业。

展望第三季度业绩表现,中芯国际较为乐观,预期收入环比增长5%到7%,毛利率指引为18%到20%。不过这均低于市场预期,市场普遍预期第三季度收入环比增长超过10%;毛利率预期在20%~22%区间。

技术面分析,中芯国际近5日股价处于震荡行情中,累计涨跌幅表现劣于大盘。财务数据显示,尽管二季度产能利用率提升至92.5%,但收入下滑和毛利率收窄反映出产品均价下降和成本压力增加的问题。此外,公司预计第三季度指引低于市场预期,直接影响了在二级市场上的表现。

根据官网介绍,中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业领导者,拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供8英寸和12英寸晶圆代工与技术服务。

市场分析称,目前中芯国际已位列全球前三,市场份额不断向三星电子逼近。未来,中芯国际若能持续提升技术水平,拓展市场份额,则有望缩小与台积电、三星之间的差距,重塑全球半导体供应链格局。

编辑:孙菲菲 校对:杨荷放