新黄河记者:杜林

爱奇艺的热门剧集《生万物》和《临江仙》在暑期档表现出色。但8月20日发布的公司的财务报表却是另一番景象:2025年第二季度,爱奇艺净亏损1.34亿元,而去年同期为盈利6870万元。内容很受欢迎,业绩却在下滑。这种反差背后,或许整个长视频行业面临的困境。

爆款不断,财报却陷亏损泥潭

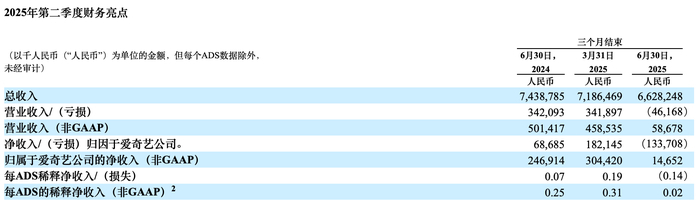

爱奇艺的表现充满矛盾。内容端,在财报电话会上,高管披露6—8月在剧集、综艺、电影、微短剧方面均取得亮眼表现,三部自制剧《临江仙》《朝雪录》《生万物》热度破万。业绩端,二季度却是1.34亿元的净亏损。

这种反差让资本市场感到困惑。财报发布后,公司股价不跌反收涨。有投资者在社交平台上表示不解:“财报不好,还能涨?”。这背后,是市场对爱奇艺未来的复杂预期。高热内容与商业回报的失衡,已成为行业痛点。

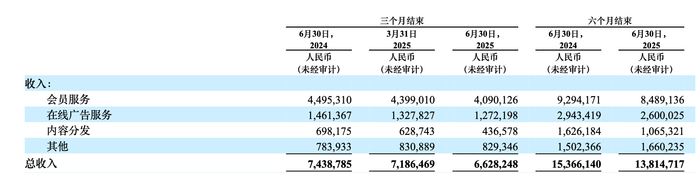

深入分析财报,不难爱奇艺面临的财务现实十分严峻。其三大核心业务收入齐齐下滑:会员服务收入同比下降9%,在线广告收入下降13%,内容分发业务甚至下降了37%。即便是在非美国通用会计准则(Non-GAAP)下,其净利润也从去年同期的2.469亿元下降94%,仅剩1470万元。更关键的是,公司的经营活动现金流由去年同期的净流入4.11亿元,转为本季的净流出1270万元。

爱奇艺的困境并非个例。行业数据显示,其竞争对手腾讯视频的付费会员数也出现了300万的环比下降。由此来看,整个长视频行业都面临着集体压力。

微剧狂飙、出海突围,能否托起新增长?

财务数据承压,使得爱奇艺虽然在内容端持续成功,其商业转化的局限性也愈发明显。即便是《生万物》这样的热门剧,也未能有效扭转会员和广告收入的下滑。粉丝经济成为财报中的一个微小亮点,例如主演杨幂的粉丝为《生万物》投入超180万元发起“云包场”活动。但这种个别行为,对于庞大的营收缺口而言只是杯水车薪。同时,公司内容成本高昂,本季度达到37.8亿元,占总成本的71.4%。

与此同时,投资者对作品本身的讨论却热度不减。有观点称:“爱奇艺《生万物》昨天拿下了网播量单日破亿,是全年唯一一部电视剧。全端播放量1.645亿,破了今年纪录,接下来估计还会再创新高。看来不是长剧不行了,而是创作水平、制作质量需要提升了。”这从另一个角度印证了爱奇艺在内容端的优势与行业的结构性问题。

面对核心业务的增长瓶颈,爱奇艺将希望押注于两大新兴领域:微剧与海外市场。

作为被寄予厚望的“治病良方”,微剧业务的用户数据颇为亮眼。其日均播放时长和独立访客(UV)均实现了环比双位数增长。公司还尝试了创新的商业模式,计划将70%以上收入分给内容出品方。IP联动效应也初步显现,自制微剧《成何体统》不仅自身热度创下平台新纪录,还成功带动了同名长剧和动漫第二季的预约量增长三倍。

在海外市场,爱奇艺同样获得了不错的增长。在国内市场饱和的背景下,其国际版会员收入同比增长了约35%。在巴西、墨西哥等新兴市场的增长率更是超过了80%。以古装剧为代表的华语内容在全球范围内的火爆,为爱奇艺开辟了新的增长空间。

亏损不减股价反涨,长视频估值逻辑变了吗?

在公司积极自救的同时,外部的政策环境也带来了利好。国家广播电视总局近期出台的一系列新规,被认为将有效缩短内容制作和审核周期,提高排播稳定性。爱奇艺CEO龚宇也对此表示期待,认为新规有望吸引更多优质资本和人才进入内容制作领域。

这些内部转型与外部利好,共同解释了资本市场为何会发出如此复杂的信号。尽管财务数据不佳,股价却在财报发布后反弹。中金公司等机构维持“跑赢行业”评级,并将目标价上调至3美元。与此同时,爱奇艺也在积极进行资本运作。市场消息称其计划赴港二次上市,拟融资2亿至3亿美元。公司还主动回购了8500万美元的可转债,以优化债务结构。

爱奇艺这份财报呈现了公司自身和整个长视频行业的转型压力。传统的商业模式在短视频的冲击下正面临重构。微剧和海外市场虽然带来了希望,但能否真正破解长视频的困局,仍需时间和数据的持续检验。

对投资者而言,对长视频平台的估值逻辑或许正在转变,从过去关注用户增长,逐步转向关注其在行业变局中能否找到持续盈利的路径。

编辑:郑楚翘 校对:汤琪