新黄河记者:刘瑾阳

在权益业务的带动下,去年全年,马上消费金融在规模和营收水平双降的情况下,依然保持了净利润的稳步增长。但随着监管对会员业务的要求趋严,未来,消金行业会员权益业务面临着不确定性。

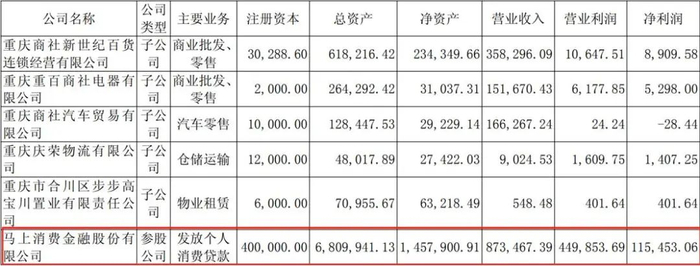

8月27日,重庆百货发布了2025年半年报,财报中披露了其参股公司马上消费金融的上半年业绩情况。

截至2025年6月末,马上消费金融总资产规模为680.99亿元,较年初增长25.39亿元,增幅为3.87%。报告期内,马上消费金融实现营收87.35亿元,同比增长12.96%;实现净利润11.55亿元,同比增长了8.07%。

“巧妙”的会员扣费模式

在消金行业里,向用户提供会员权益服务成为各家寻求新的利润增长点的重要举措,目前,助贷平台、消金公司均有涉猎会员权益业务,而马上消费金融则是其中数一数二的“玩家”。

马上消费金融的会员权益有三种收费类型,分别为逸骊生活钜惠服务9.9元/月、逸骊生活标准服务40元/月、逸骊生活尊享服务98元/月。此前,据一位消金行业的从业者透露,“与其他平台不同,马上消金的会员权益扣费模式设计较为‘巧妙’。”

“一般的贷款平台,在扣取会员费时,均是通过第三方公司从用户的银行卡账户直接扣款,这样的模式通常会面临扣款成功率的问题,如果用户的卡中没有余额,那么扣款将会失败。但马上消金独特的设计在于,它直接从用户的信用额度中扣除会员费。”

多名网友在社交平台上展示的截图中,均显示了马上消费金融的逸骊会员产品的支付方式为“信用额度”。

会员费以信用额度的方式进行扣费,几乎完美地解决了扣费成功率的问题。而且在用户的这笔“消费”被计入信用账单后,马上消费金融作为持牌金融机构,当用户逾期时,也将有权对该笔信用账单进行正常的贷后处理。

马上消费金融这种将会员扣费转化成一笔信用账单的模式,提高了自动续费模式下的扣费成功率。

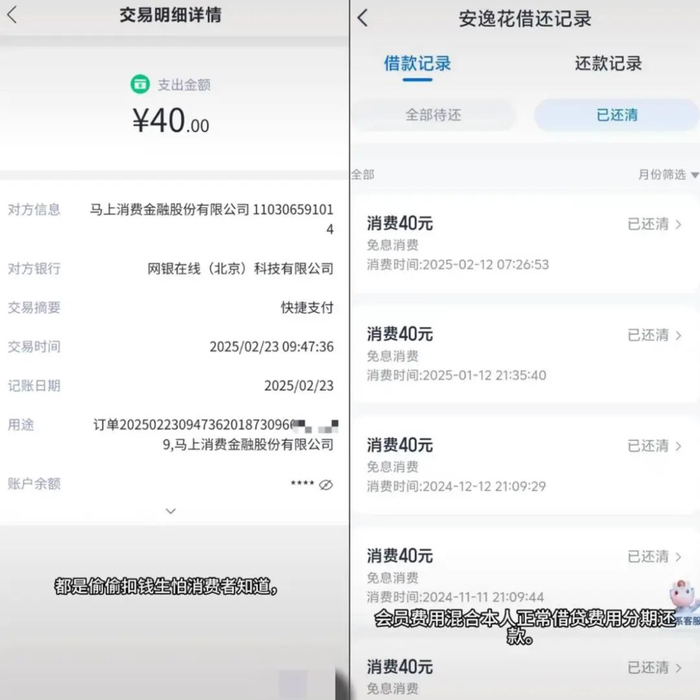

今年4月份,一位网友在社交平台表示,在不知情的情况下,马上消费金融旗下的安逸花平台从2023年5月开始,每月向其扣除40元的会员费。该网友表示,由于会员费被混合到其正常的借贷账单中进行每月还款,让人难以察觉。

近期,或受7月份以来监管调研消金公司会员权益业务的影响,安逸花对其权益业务进行了调整,下架了金融权益业务的服务内容,仅保留了“逸骊会员”其他非金融类的权益。

10月1日,国家金融监督管理总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称《通知》)将正式生效,《通知》中明确平台运营机构不得以任何形式向借款人收取息费,并将助贷综合定价的上限引导至24%以内。

在会员权益业务中,强制捆绑出售权益产品、默认自动续费等行为均会导致借款人的实际融资成本升高,并产生大量客诉,而在监管的密切关注下,未来可能面临一定的合规压力。

去年权益等收入占总营收比重近三成

天眼查显示,马上消费金融成立于2015年6月,于2016、2017、2018年分别完成三次增资扩股,目前注册资本为40亿元。股东包括重庆百货、中科金、物美集团、重庆银行、阳光财险等多家知名企业。

截至2024年末,马上消费金融总资产为655.6亿元,同比下降了8.02%,实现营收151.49亿元,同比下滑了4.09%。但其净利润仍稳步增长,全年实现净利润22.81亿元,仅次于招联消费金融,同比增长了15.09%。

从财报中看,去年,由于表内贷款余额的下降,马上消费金融的利息收入有所收缩,2024年实现利息收入118.42亿元,同比下滑10.18%。

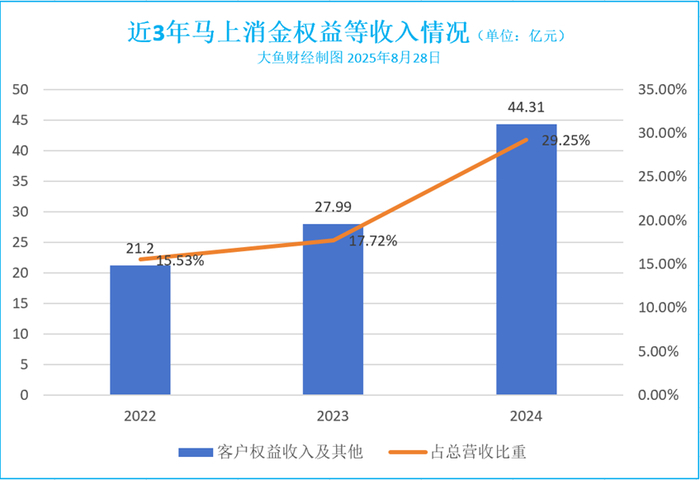

去年,权益业务相关收入实现大幅增长。2024年,马上消费金融的“客户权益收入及其他”项目实现收入44.31亿元,同比上升了16.32亿元,增幅为58.31%,占总营收比重升至近三成。

公开信息显示,马上消费金融的业务模式为自营+开放平台业务模式。去年,马上消费金融表内外发放贷款合计达到了3424.07亿元。

2022至2024 年,马上消费金融持续提升开放平台业务占比,开放平台业务贷款规模保持较快增长。截至 2024 年末,马上消费金融与九十余家金融机构开展合作,2024 年开放平台业务放款金额 1805.87 亿元。表内贷款在去年有所下降,2024年末为1618.2亿元,同比下滑了9.49%。

资产质量方面,马上消费金融近两年的不良率指标持续上升,2022至2024年分别为2.05%、2.48%、2.49%。拨备覆盖率也随之上调,分别为416.74%、518.54%、548.45%。

编辑:郑楚翘 校对:汤琪