新黄河记者:刘瑾阳

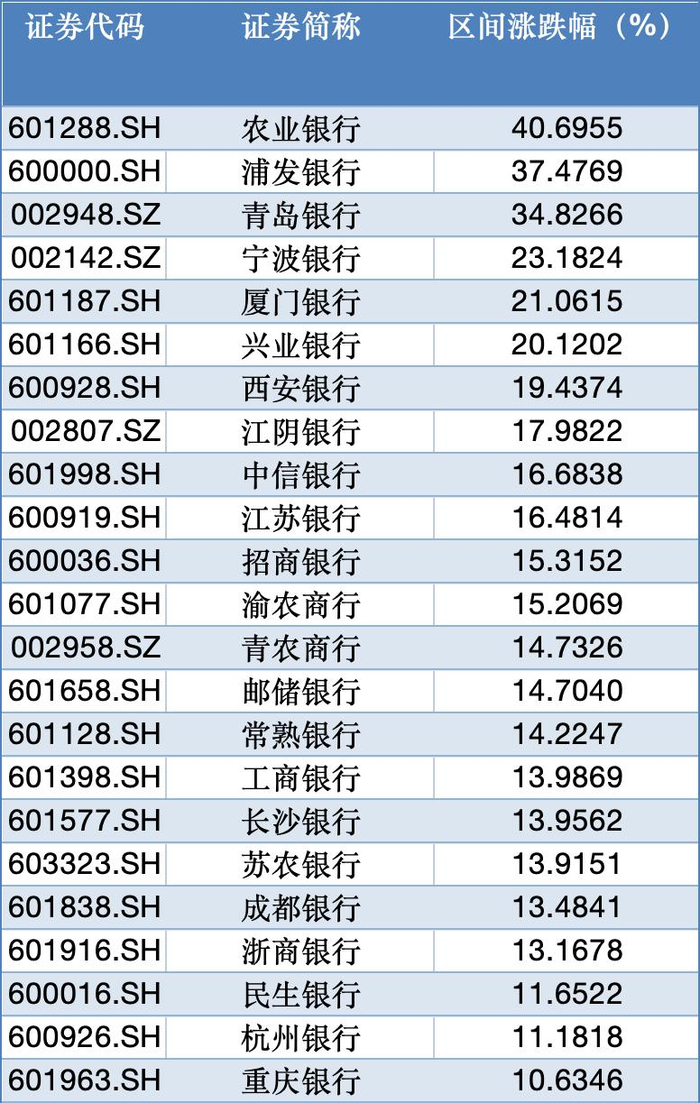

截至9月1日,42家A股上市银行2025年半年报披露工作正式收官。这份涵盖国有大行、股份制银行、城商行及农商行的"成绩单"显示,银行业整体企稳。今年以来,40只A股银行股飘红,其中23只个股实现两位数涨幅,农业银行、浦发银行、青岛银行更是涨超30%,农业银行一举成为新任“流通市值王”。

数据显示,42家上市银行上半年合计实现营业收入2.92万亿元,归母净利润1.1万亿元,实现营收净利双增长,其中26家实现营收和净利润"双增",但仍有5家遭遇"双降"。在净息差持续收窄的压力下,银行业正通过非息业务突围与资产质量管控,探索新的增长路径。

国有大行稳坐头把交椅,中小银行非息突围

国有大行依旧展现出强劲的规模优势。工商银行以4270.92亿元的营收和1681.03亿元的归母净利润稳居榜首,建设银行、农业银行、中国银行紧随其后,四大行营收均超3000亿元,归母净利润均突破千亿大关。其中,中国银行以3.76%的营收增速成为四大行中的"增长先锋",而邮储银行则以1794.46亿元营收和492.28亿元净利润位列第五,延续了其在零售业务领域的优势。

股份制银行阵营呈现明显分化。招商银行以1699.69亿元营收超越交通银行,成为唯一跻身营收前六的股份制银行,其749.30亿元的净利润更是在全行业中排名第五。中信银行表现同样亮眼,上半年实现净利润364.78亿元,净息差1.63%在已披露中报的银行中排名靠前,多家机构因此维持对其"买入"评级。但浙商银行、贵阳银行等5家股份制及城商行却出现营收与净利润"双降",其中贵阳银行营收降幅达到12.22%。

部分区域性银行凭借非息业务实现逆势增长。江阴银行上半年营收同比增长10.45%,归母净利润增长16.63%,其投资收益同比激增81.44%至8.82亿元,占营业收入比例超过三分之一。上半年该行利息净收入为14.09亿元,同比下降0.23%;手续费及佣金净收入为0.50亿元,同比下降35.18%;其他收益为0.25亿元,同比下降57.17%。

常熟银行更是交出了营收增长10.10%、净利润增长13.51%的成绩单,该行手续费及佣金净收入同比暴增637.77%,其他收益同比大增492.74%至1.1亿元,投资收益中债权投资6.73亿元,同比大涨560.13%,成为中小银行转型的成功典范。

净息差分化成为业绩差异的关键变量。42家银行中有40家净息差下降,紫金农商行降幅,最大达34个百分点,而西安银行却逆势增长49个百分点,民生银行微增1个百分点。

资产质量整体稳健,40家上市银行不良率下降

银行业资产质量总体保持稳定。截至6月末,42家上市银行整体不良贷款率较去年末有所下降。

不同类型银行的资产质量表现差异显著。招商银行不良率仅为0.93%,是股份制银行中唯一低于1%的银行,其拨备覆盖率高达410.93%,风险抵御能力行业领先。邮储银行以0.92%的不良率成为国有行中的佼佼者。成都银行不良率最低,达到0.66%,杭州银行、常熟银行、宁波银行三家城商行不良率均低至0.76%,其中杭州银行拨备覆盖率高达520.89%,展现出极强的风险抵补能力。

个人贷款成为不良率上升的主要压力源。数据显示,多家银行不同产品线个人贷款不良率出现不同程度上升,尤其集中在个人住房贷款和个人经营性贷款领域。对于不良率明显上升,贵阳银行在年报中称,这主要是因为部分企业风险暴露,该行按照风险分类审慎原则将其纳入不良。

资本实力方面,银行业整体保持充足。中信银行一级资本充足率达10.94%,杭州银行和宁波银行一级资本充足率分别为9.74%和9.65%,均高于监管要求。政策层面,5000亿元特别国债定向用于国有大行资本补充,将进一步夯实银行资本基础,为信贷投放提供空间。

银行板块几乎全员股价上涨,农业银行成新任“流通市值王”

2025年上半年,银行板块延续了上涨态势,但内部出现明显分化。2025年上半程,40只A股银行股飘红,其中23只个股实现两位数涨幅,农业银行、浦发银行、青岛银行更是涨超30%。业内认为,上半年银行股走势强劲,主要源于其普遍具备的高股息特性,展现出独特的配置价值,同时银行业基本面呈现稳健向好态势,为股价表现提供了有力支撑。展望下半年,看好银行股的绝对收益和相对收益,板块估值延续上涨趋势。

个股表现呈现"冰火两重天"。今年以来,农业银行以40.69%的涨幅领跑42家上市银行,浦发银行涨幅第二,达到37.47%,青岛银行涨幅达34.82%,宁波银行、厦门银行、兴业银行涨幅均超20%。今年以来,共6家银行股价涨幅超20%。

值得关注的是,截至9月2日收盘,农业银行以2.30万亿元的流通市值超越工商银行,成为A股新任流通市值之王。

宏观政策为银行业营造了相对宽松的经营环境。8月,中国人民银行发布了2025年第二季度中国货币政策执行报告,报告中强调,下一阶段将落实落细适度宽松的货币政策,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的金融环境。

2025年二季度,我国银行业总资产持续增长,银行业金融机构资产总额达467.3万亿元,同比增长7.9%。银行业信贷资产质量总体稳定,不良贷款率降至1.49%,拨备覆盖率上升至211.97%,资本充足率等风险抵补指标均有所提升。

Wind数据显示,截至2025年6月末,42家A股上市银行贷款总额合计超180万亿元,较上年末增长5.89%。从各家银行半年报披露的情况看,上市银行在信贷投放总量稳步攀升的同时,不断优化信贷结构,将金融活水精准导向经济发展的关键领域与薄弱环节。

此外,银行业“反内卷”已向区域和行业铺开,进入下半年,银行业“反内卷”节奏明显加快。近期,上海、广东、浙江、安徽等多地银行业协会接连跟进,剑指高息揽储、房贷返点、车贷返佣、变相贴息等问题,呼吁辖内银行机构跳出低水平价格战。同时,银行业正在从存贷两端同步推进规范化经营,遏制不正当竞争。

展望下半年,银行业将继续在压力与机遇中寻找平衡。净息差收窄与资产质量分化的挑战仍在,但政策红利释放与转型深化也为行业带来新的增长动能。在“低估值+高股息”的优势下,银行板块的估值上涨行情有望延续,而那些在财富管理、绿色金融等领域率先突破的银行,或将在分化中占据先机。

编辑:俞丹 图表:刘瑾阳 校对:杨荷放