新黄河记者:张博

近期,在资本市场上,华凌线缆(001208.SZ)成为备受瞩目的焦点,其股价气势如虹,连续斩获4个涨停板。截至12月16日收盘,仍有14.49万手买单牢牢封住涨停板,封单资金高达2.86亿元,展现出市场对其强烈的追捧热情。

当日盘后,华凌线缆发布的一则重大收购公告,再次引发了市场的广泛关注。公司宣布,拟斥资1.83亿元收购业务上下游关联企业安徽三竹智能科技股份有限公司(以下简称“三竹科技”)70%的股权。

值得关注的是,此次收购并非华凌线缆首次与三竹科技的资本“邂逅”,早在今年9月23日,华凌线缆便曾发布公告,拟收购三竹科技的控制权,当时预计标的公司100%股权的整体作价不超过2.7亿元人民币,而如今从全额收购计划调整为仅收购70%股权,背后缘由引发外界猜测。

业绩成绩斐然,前三季度营利双增

华凌线缆作为国内特种专用电缆生产领域的佼佼者,拥有着深厚的历史底蕴和强大的技术实力。其前身可追溯至1937年动工兴建的中央电工器材厂,历经岁月变迁,成了中南地区规模最大的电线电缆企业——湘潭电缆厂。2003年,为有效盘活原湘潭电缆厂的优质资产,在湖南省人民政府的批准下,由湖南钢铁集团有限公司、湘潭钢铁集团有限公司等5家单位共同发起,湖南华菱线缆股份有限公司正式成立。

此后华菱线缆逐步发展成为国内特种电缆行业的领军企业。公司旗下产品广泛应用于航空航天、轨道交通、新能源等多个关键领域。尤其是在航空航天领域,华凌线缆更是成绩斐然。

据其在之前电话会议中透露,公司为长征系列、神舟系列等火箭提供配套服务,市场份额覆盖范围达到70%~80%左右;在卫星业务方面,公司深度参与到模块化、批量化卫星生产的电装设计源头环节,部分产品甚至处于独家供应的优势地位,充分彰显了其在高端特种电缆领域的市场竞争力。

从华凌线缆2025年三季报所呈现的数据来看,公司经营状况稳健向好,为其后续的资本运作和业务拓展筑牢了基础。今年前三季度,华凌线缆实现营业收入33.76亿元,同比增长8.68%;归属于上市公司股东的净利润为9216.30万元,同比增长6.85%;扣除非经常性损益后的归母净利润为7647.48万元,同比增长11.05%。

第三季度单季度,公司主营收入达到11.86亿元,同比上升2.51%;归母净利润为2852.19万元,同比上升11.9%,盈利增速环比实现提升。在财务结构方面,截至9月末,公司资产负债率为52.74%,处于合理可控区间,显示出公司良好的财务风险管控能力。经营现金流为2394.95万元,筹资现金流8.51亿元,投资现金流-8715.58万元,主要用于聚焦产能升级项目,体现了公司对未来业务增长的积极布局。

“剑指”集成化,华菱线缆的进阶之路

记者梳理发现,华凌线缆与三竹科技在业务上存在着紧密的上下游关联关系。三竹科技作为在工业控制连接器领域深耕多年的细分领域领先企业,其生产的工业连接器及组件是工业自动化、机器人、航天及军工等高端运用场景中的关键接口部件。

而此次华凌线缆以现金收购结合发行可转换公司债的方式收购三竹科技70%股权(现金35%、定向可转债35%),交易作价1.83亿元,同时拟向华菱津杉发行股份募集配套资金4000万元,用于标的公司研发中心建设等项目。

据悉,交易完成后,华凌线缆将形成“线缆 + 连接器”的完整解决方案能力,完全实现二者产品的高度集成化,从而在市场竞争中更具优势。

公告中还透露,目前三竹科技实控人作出业绩承诺,并提出对应的业绩补偿措施。承诺业绩承诺期间应实现的三年累计考核净利润总额为7300万元,其中:2026年、2027年、2028年考核净利润分别为2210万元、2420万元、2670万元。

如果考核净利润低于承诺的净利润,三竹科技实控人须在标的公司业绩承诺期最后一年的年度审计报告出具之日起30个工作日内对华菱线缆进行业绩补偿。

不过,三个月前,华菱线缆曾公开宣称要全额收购,尽管目前双方并未披露收购计划从100%收购调整为70%收购背后的原因,但从市场反应来看,投资者对此次收购行为颇为看好。

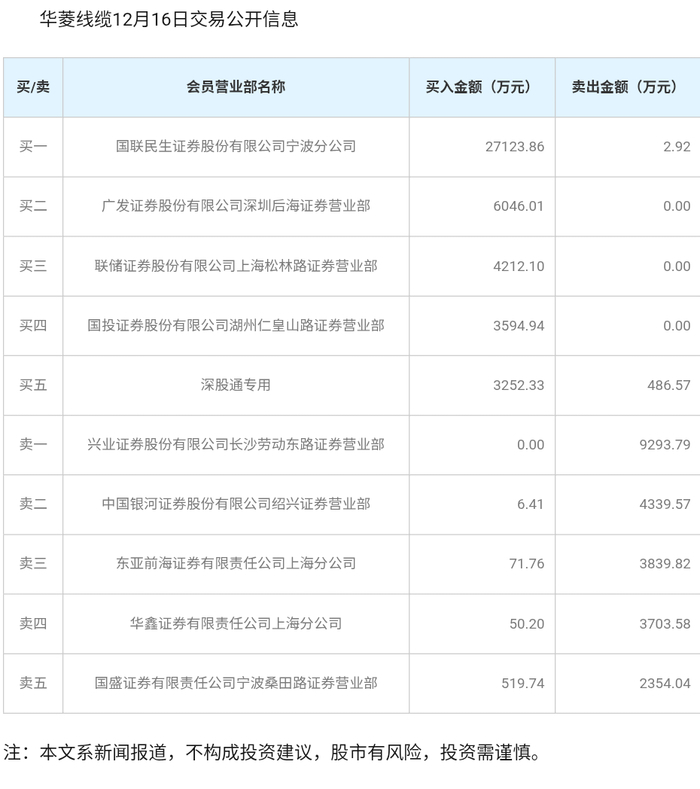

当天盘后龙虎榜数据显示,在12月15日至16日期间,深股通专用席位净买入金额达2745.99万元,国联民生证券宁波分公司净买入更是高达2.71亿元。

编辑:杨子梦 校对:杨荷放