新黄河记者:张博

1月8日早间,徽酒代表企业口子窖(603589.SH)披露2025年度业绩预告,预计归母净利润仅为6.62亿元至8.28亿元,同比大幅下滑50%至60%,创下近年来最大业绩跌幅。

这一数据背后,是口子窖高端化突围与全国化扩张遭遇双重阻碍,也折射出行业结构性调整加剧背景下,区域酒企在存量博弈中的艰难处境。

当天,口子窖股价开盘即下跌,截至午间收盘较前一日下跌0.79%,收30.08元/股,市值也跌破180亿元。

图据口子窖酒官微

核心产品失速但经营费用高企

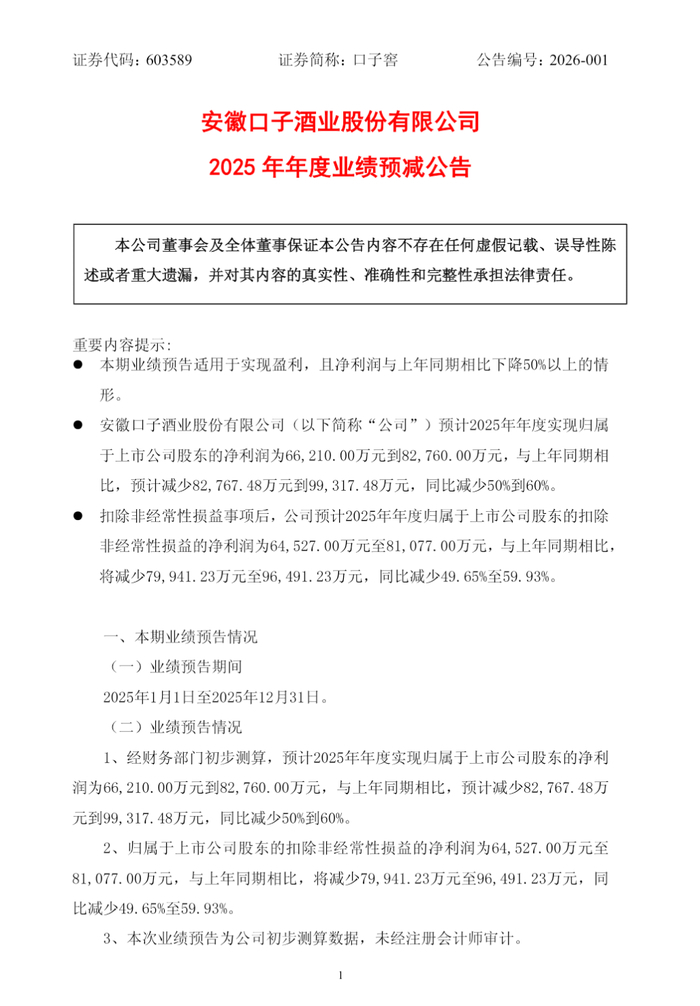

公告称,经公司财务部门初步测算,预计2025年年度实现归属于上市公司股东的净利润为6.62亿元到8.27亿元之间,与上年同期相比,预计减少8.27亿元到9.93亿元,同比减少50%到60%。归属于上市公司股东的扣除非经常性损益的净利润为6.45亿元至8.11亿元,与上年同期相比,将减少7.99亿元至9.65亿元,同比减少49.65%至59.93%。

口子窖认为,业绩下滑主要系报告期内白酒行业市场分化与渠道变革加剧,叠加需求下行及政策变化影响,其核心利润来源高端窖产品销量大幅下滑,导致营业收入减少,同时为保证公司运营及市场持续投入,管理费用、销售费用下降幅度均小于营业收入下降幅度致利润总额下降幅度较大。

口子窖的业绩腰斩可能并非偶然,而是营收端疲软与成本端承压的集中爆发。从季度数据来看,2025年口子窖营收呈现逐季下滑态势,一季度至三季度营业收入分别为18.10亿元、25.31亿元、31.74亿元,累计营收较2024年同期已出现明显收缩27.24%。

而利润空间的持续压缩进一步放大了业绩压力。2025年前三季度,口子窖销售毛利率降至70.96%,较2024年全年的74.59%下滑3.63个百分点,连续多年毛利率下行趋势仍在延续。与此同时,公司管理费用、销售费用下降幅度均小于营业收入降幅,进一步挤压了当年利润空间。

值得一提的是,口子窖的业绩下滑并非个例。2025年白酒行业整体陷入调整,有数据显示,20家A股白酒上市公司前三季度净利润合计同比下降6.93%,其中第三季度净利润降幅高达22.22%。次高端价格带竞争最为激烈,口子窖在内的多家腰部酒企在头部酒企下沉挤压及与对手贴身“肉搏”下,业绩持续下滑。

图据口子窖酒

难以撕掉的区域性标签

对区域市场过度依赖的老问题,在行业调整期进一步放大了口子窖的经营压力。

尽管公司多年来推进全国化战略,但截至2024年末,安徽省内市场仍贡献82.4%的营收,省外市场占比不足两成。2025年,在省内市场趋于饱和、古井贡酒等龙头企业市占率超40%的挤压下,口子窖本土基本盘受到冲击;而省外市场拓展持续遇阻,长三角、珠三角等重点区域未能形成有效突破,难以对冲省内市场的增长乏力。

与此同时,渠道层面也存在严峻挑战。2025年白酒行业渠道库存“堰塞湖”问题突出,行业平均存货周转天数已达900天,口子窖此前积累的库存压力在本年度进一步显现。为缓解渠道压力,公司推行“淡季返利+扫码兑奖”政策,以短期牺牲利润为代价换取库存去化,不过效果尚未完全显现。

在徽酒系内部竞争中,口子窖的竞争劣势愈发明显。2025年前三季度,古井贡酒营收164.25亿元,归母净利润39.6亿元,继续领跑。迎驾贡酒以45.16亿元营收领先口子窖的31.74亿元,双方差距虽不是特别悬殊,但口子窖营收同比降幅(27.24%)大于迎驾贡酒(18.09%)。因此在本地市场,口子窖仍面临着市场份额被进一步挤压的风险。

图据口子窖酒

行业加速洗牌,口子窖艰难转型

从行业发展现状来看,过去一年中,行业集中度进一步提升,贵州茅台、五粮液等6家头部酒企占据20家上市酒企95%的净利润份额,“马太效应”愈发显著。在此背景下,头部企业凭借品牌优势和渠道掌控力,在行业调整期展现出更强的抗风险能力,而腰部及中小酒企则陷入“不进则退”的困境,部分企业出现产能闲置、资金链紧张等问题,行业洗牌速度显著加快。

消费趋势与渠道生态的深刻变革,进一步加剧了行业分化。一方面,年轻化、低度化需求倒逼酒企创新,而口子窖等品牌在产品创新上的投入相对不足,此前研发费用曾出现同比下降,在新消费趋势下未能及时跟上节奏。

另一方面,电商、直播、私域等新渠道模式快速崛起,茅台、泸州老窖等头部酒企已全面布局即时零售,而区域酒企在数字化转型上普遍滞后,导致渠道终端掌控力弱化。

面对严峻的经营形势,口子窖已启动多项战略调整。产品端,公司推出“兼系列”年份酒,瞄准800-1200元高端价格带,试图通过差异化的兼香型定位开辟新赛道,并加大品牌文化传播力度,布局“兼香文化体验馆”提升品牌溢价。渠道端,公司计划新增200家优质经销商,强化团购渠道建设,目标将团购营收占比提升至25%,同时布局线上电商与即时零售渠道,推动线上线下融合。

不过口子窖的转型之路挑战重重。全国化方面,口子窖的省外市场毛利率显著低于省内,如何提升省外市场的盈利水平,或者如何有效加速全国化布局,是公司迫切需要解决的核心问题。而在高端化方面,800-1200元价格带已聚集剑南春、郎酒等强势品牌,口子窖的新品需要长期培育市场认知度,短期内恐难以成为其利润支撑。

编辑:刘丹 校对:杨荷放