新黄河记者:杜林

山东花物堂化妆品股份有限公司(品牌名“半亩花田”)近日正式向港交所递表,中信证券独家保荐 。这家国货身体护理赛道的“黑马”,虽然交出了一份营收飙升的成绩单,但其“重营销、轻研发”的顽疾,以及明显的季节性波动风险,依然是市场审视的焦点 。

业绩狂飙:营收净利双线暴涨,坐稳细分赛道头把交椅

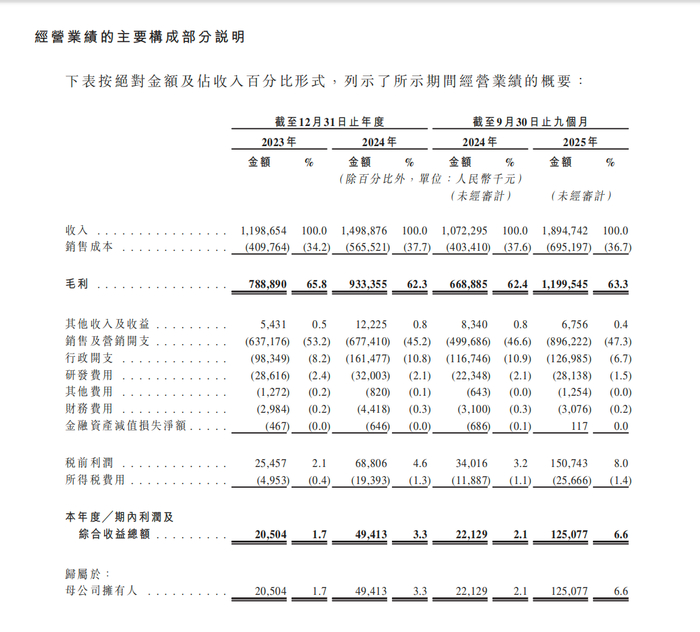

招股书披露的数据较为亮眼。过去两年,半亩花田业绩呈现爆发式增长:2023年营收11.99亿元,2024年增至14.99亿元;到了2025年前9个月,营收达到了18.95亿元,同比暴涨76.7% 。

赚钱能力也跟着水涨船高。经调整净利润从2023年的2370万元,一路攀升至2024年的8280万元;2025年前三季度达到1.48亿元,比起前一年同期翻了近两倍 。

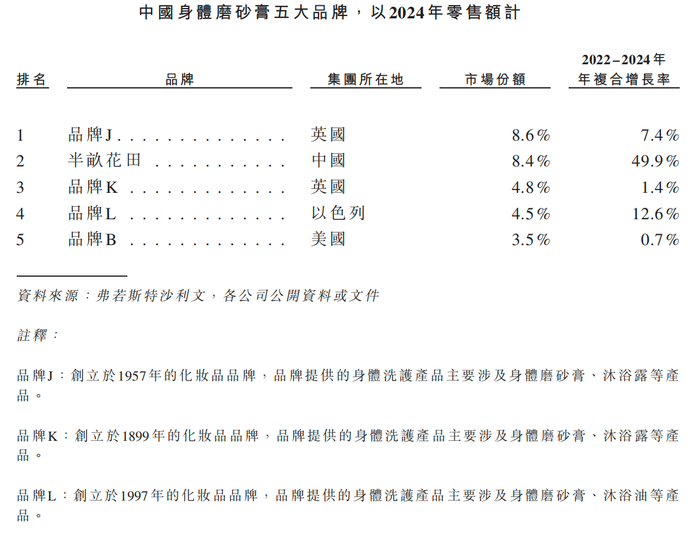

这套打法主要靠“大单品带全品类”。弗若斯特沙利文数据显示,按2024年零售额算,半亩花田在身体乳、身体磨砂膏和洁面慕斯这三个细分领域,都拿下了“国货第一” 。尤其是身体磨砂膏,在这个品类里(算上国际大牌)排名全市场第二,累计卖了约3770万瓶 。

具体到单品爆发力,截至2025年9月底,其核心产品身体乳累计销量达5690万瓶,身体磨砂膏3770万瓶 。公司也不想只靠线上,2024年线下收入翻了一倍多(同比增长 112.7%),网点铺设到了全国31个省市 ,试图摆脱“网红品牌”只活在线上的刻板印象。

股权方面,这是一个典型的家族企业。上市前,创始人亓云吉和妻子商西梅通过直接和间接持股,把控了公司约85.03%的表决权,话语权绝对集中 。不过在递表前夕,公司还是完成了A轮及A+轮融资,引进了华泰证券、启承资本(GenBridge)和金鼎资本等外部机构 。这波操作既补充了资金弹药,也为上市后的治理结构多元化做了铺垫。

营销费用高企,研发占比不足2%

业绩虽然好看,钱主要花哪儿了?从成本结构来看,“重营销”的特征非常明显。

销售及营销开支是公司最大的成本项。2023年、2024年以及2025年前9个月,这笔钱分别烧掉了6.37亿、6.77亿和8.96亿元,占总收入的比重一直维持在45%-53%的高位 。这意味着,公司近一半的收入被用于广告投放、平台推广及人员薪酬。

对比之下,研发投入就显得相形见绌。同期研发费用分别为2860万、3200万和2810万元,占总收入比例仅为2.4%、2.1%和1.5% 。在化妆品这个红海市场,不足2%的研发占比,很难让人相信它能建立起多深的技术护城河。

招股书里特意提到了季节性风险。半亩花田的业绩非常依赖“618”、“双十一”这些电商大促节点,销售高峰期非常集中 。产品本身也有天然的季节属性:身体磨砂膏夏天卖得好,身体乳则是第四季度需求大 。

在这几年的狂奔中,合规问题也留下了尾巴。招股书坦承,往绩记录期内,公司没给部分员工缴足社保和公积金 。值得注意的是,公司以前还通过第三方账户来收钱。2023年到2025年前9个月,这类第三方回款金额分别达到6850万、1.01亿和9800万元 。虽然2025年12月已经叫停了这种操作 ,但这多少暴露了早期内控上的野蛮生长。

生产方面,半亩花田走的是“自主原料加工+OEM代工”的路子 。虽然济南有自己的原料厂 ,但成品生产主要还是靠外面的OEM工厂。这也带来了隐患:质量怎么控?交货能不能准时?供应商太集中怎么办?这些都是招股书里直言不讳的风险点 。

半亩花田的上市之路,是典型的新锐国货品牌缩影:靠着对抖音、天猫流量玩法的敏锐嗅觉 ,迅速把规模做大。既然要以此面对资本市场的挑剔眼光,如何平衡烧钱营销和研发创新?如何解决季节性波动和合规的“旧账”?这些不仅是半亩花田从“网红”走向“长红”的必答题,也是估值能否站稳的关键。

编辑:陈彤彤 校对:高新