新黄河记者:苏冉

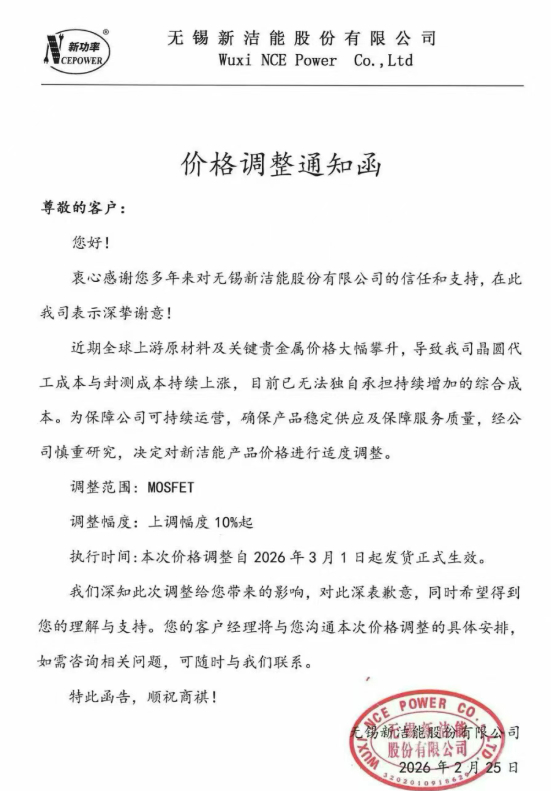

2月25日,一纸涨价函搅动资本市场。当天,国产功率半导体厂商新洁能发布价格调整通知,宣布对MOSFET产品涨价10%起,3月1日起发货生效。然而,这并非个例。2026年以来,中微半导、国科微、英集芯、美芯晟等多家国产芯片企业相继发布涨价通知,涨幅普遍在10%至80%区间,覆盖MCU、功率器件等多个品类。

对此,机构普遍认为,当前电子行业需求持续复苏,供给有效出清,本轮涨价潮正从存储芯片蔓延至功率、模拟、MCU等非存储领域。随着AI数据中心、新能源汽车、储能和工业控制等下游领域的快速发展,功率半导体市场需求持续攀升。

新洁能表示,近期全球上游原材料及关键贵金属价格大幅攀升,导致公司晶圆代工成本与封测成本持续上涨,目前已无法独自承担持续增加的综合成本。为保障公司可持续运营,确保产品稳定供应及保障服务质量,经公司慎重研究,决定对新洁能产品价格进行适度调整。

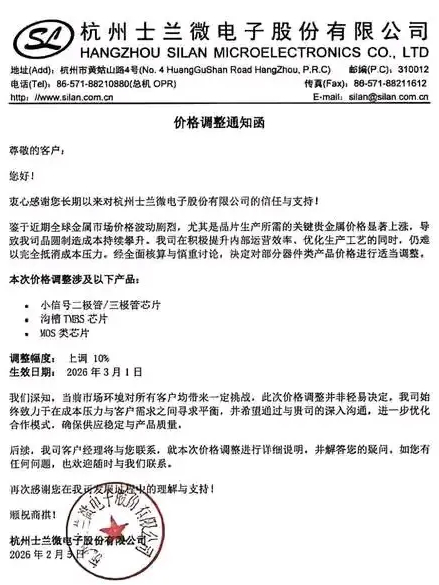

从各厂商发布的涨价函来看,成本端的持续承压是贯穿全产业链的共性因素。事实上,大宗商品价格上涨直接推高生产成本。新洁能、士兰微等企业均提到,全球上游原材料及关键贵金属价格大幅攀升,直接导致晶圆制造成本与封测成本显著上升。

如果说成本压力是涨价的“推手”,那么需求端的结构性增长则为涨价提供了坚实支撑。

东海证券研报指出,随着AI数据中心、新能源车、储能和工业控制等下游领域的快速发展,功率半导体市场需求持续攀升,其中AI服务器的爆发式增长尤为显著,已成为重要的需求增量来源。AI算力的指数级增长正在重塑数据中心的电力基础设施。报告指出,AI数据中心的算力每六个月翻倍,这一速度远超传统电力系统的承载能力,供电能力已成为AI规模化扩展的首要瓶颈。

有专家认为,半导体的全链涨价,或许标志着产业周期正从结构性景气走向全面复苏。事实上,半导体的另一条叙事逻辑同样关键——国产替代。近两年来,由于国际供应链的不确定性,半导体设备国产替代进程也持续推进。

苏商银行特约研究员张思远指出,国产芯片公司集体涨价传递出行业供需关系结构性紧张与国产替代加速的双重信号。从国产厂商角度,此次涨价标志着国内企业议价能力提升,结束了此前“低价换市场”的内卷模式,开始通过价格调整反映真实成本与技术价值。

业内专家田利辉认为,本轮国产芯片涨价主体由存储向模拟、MCU、电源管理等多赛道扩散,国科微、中微半导、英集芯、美芯晟等企业相继跟进,形成设计端的集体共振。

从行业景气度来看,当前半导体产业呈现结构性分化特征。存储板块已处于景气高点,且持续性或超预期;消费类芯片如SOC、模拟芯片等仍处于景气低点。值得注意的是,中国半导体产业的增长逻辑已跳出传统宏观周期框架,更多依赖AI技术变革与国产替代的双重红利,且AI对国产半导体产业的拉动尚处早期。

二级市场方面,2月26日,半导体板块午后走强,个股方面,截至14点30分,欧莱新材20CM涨停,星宸科技、新相微、安莱科技等跟涨。

据证券时报·数据宝统计,A股中属于半导体细分行业的个股共有173只,目前已有124股发布2025年度业绩预告、业绩快报或年报,其中46股净利润预增,13股预计扭亏,22股预计减亏。净利润预增的个股中,臻镭科技、佰维存储、中科蓝讯等11股预计净利润增幅超过100%。

编辑:刘丹 校对:汤琪