新黄河记者:杜林

宇树科技递交科创板招股说明书后,这家人形机器人公司的治理结构和人力成本数据首次公开。除了17亿元的营收数据,招股书中关于薪酬、股权激励和生产用工的披露,也提供了观察公司扩张阶段资源配置的线索。

从披露情况来看,公司决策层以90后技术人员为主,控制权集中。在激励方式上,股权激励占比较高,现金薪酬占比相对有限。在生产端,公司通过外包方式补充人力,以应对订单增长。

前四名核心董事均为90后

与一些传统制造企业不同,宇树科技的管理层呈现出年轻化特征。

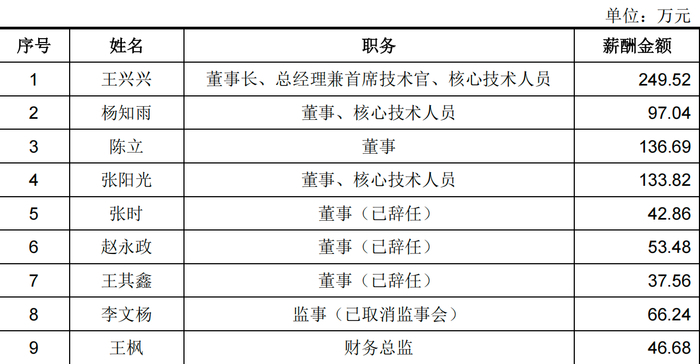

招股书显示,公司核心管理与技术决策层主要由90后组成:董事长、总经理兼首席技术官王兴兴出生于1990年;负责机械结构的董事杨知雨出生于1991年;负责销服体系的董事陈立出生于1990年;负责算法与软件的董事张阳光出生于1993年。这些成员均为公司早期技术骨干,分别负责算法、结构设计及市场等关键环节,并在机器人领域工作近10年。

在引入多轮外部投资后,公司控制权仍保持集中。发行前,王兴兴直接持有公司23.8216%的股份。通过特别表决权安排,每份A类股份享有10票表决权,使直接持股对应的表决权比例达到63.5457%。计入其通过员工持股平台上海宇翼间接控制的股份后,合计表决权比例为68.7816%。在这一结构下,公司在引入美团、红杉等机构投资者的同时,实际控制权仍掌握在创始人及核心团队手中。

250万元年薪之外:3.49亿股份支付计入管理费用

随着业务规模扩大,核心团队的现金薪酬有所增长。

财务数据显示,2022年至2024年,董事、高级管理人员及核心技术人员薪酬总额(不含股份支付)分别为484.30万元、534.60万元和863.89万元。2024年,王兴兴薪酬为249.52万元,财务总监王枫为46.68万元。2025年1至9月,上述核心群体薪酬总额为859.09万元,接近2024年全年水平。随着利润规模扩大,核心薪酬占利润比例由上年的8.68%降至5.02%。

相比现金薪酬,股份支付在激励体系中占比更高。招股书显示,2025年1至9月,公司确认股份支付费用约3.49亿元。该笔费用主要源于股权激励平台上海宇翼在2022年和2025年增资安排的追溯调整,属于会计处理而非现金支出,对当期利润产生影响。

招股书披露,股份支付的锁定期和解锁条件严格:核心技术人员在首发前股份锁定期满后4年内,每年转让首发前股份不得超过总数25%。此外,实控人王兴兴持有的上海宇翼上层合伙份额未来将全部用于员工激励(不含本人),届时行权将再次产生大额股份支付费用,可能影响公司未来经营业绩。

在估值方面,2025年6月完成的一轮融资中,公司投前估值120亿元,投后估值127亿元。王兴兴直接持股23.8216%,通过持股平台合计控制34.7630%的股份,在68.7816%的特别表决权安排下,股权激励成为绑定核心团队的重要方式。

175名研发人员与5000万元外包费用

从人力结构看,公司内部以研发人员为主。

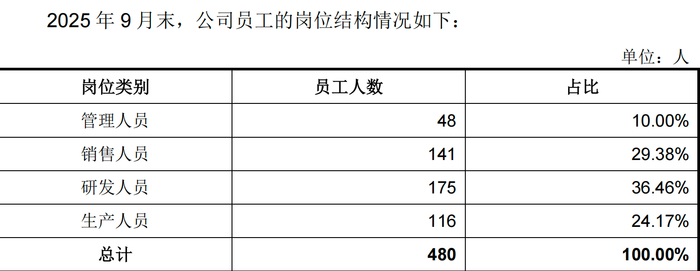

截至2025年9月末,宇树科技共有员工480人,其中研发人员175人,占员工总数36.46%。研发团队包括4名博士和69名硕士,岗位覆盖AI算法、运动控制、感知交互等12类关键岗位。2025年前三季度,公司研发费用9020.94万元,其中职工薪酬支出5707.98万元,占比63.27%。

生产制造端依然依赖劳务外包。财务数据显示,2025年前三季度,劳务外包费用5040.11万元,高于2024年全年1922.26万元。招股书解释,由于订单规模增长,自主招聘难以及时满足用工需求,公司通过外包保障生产交付。外包人员主要参与组装、测试及仓储、保洁等辅助工作。公司表示,后续将通过建设自动化产线逐步优化生产组织结构,降低外包依赖。

股权激励的锁定期、会计追溯调整及未来激励安排,以及研发和外包人力分布,提供了宇树科技在控制权、激励机制和生产组织上的具体信息。这些披露反映了公司在扩张阶段的人力资源配置和运行方式,为投资者理解其财务结构和业务运营提供了数据基础。

编辑:孙菲菲 校对:杨荷放