新黄河记者:杜林

在房地产销售放缓、高端零售波动的背景下,恒隆地产(00101.HK)2025年业绩延续承压走势。物业销售大幅收缩拖累整体收入,但租赁业务仍保持相对稳定,公司整体策略转向防守。

年报显示,2025年恒隆地产实现总收入99.50亿港元,同比下降11%。其中,物业销售收入同比减少83%至2.64亿港元,是收入下滑的主要原因。受益于租赁业务稳定以及物业销售亏损收窄,公司股东应占基本纯利同比小幅增长3%至32.02亿港元,对冲了财务费用上升带来的压力。

公司管理层在年报中对中短期市场维持审慎判断。尽管下半年内地零售在非高端消费带动下有所恢复,但整体环境仍存在不确定性。恒隆选择延续防御策略,在控制风险的前提下放缓增长节奏。

租赁基本盘承压分化,部分项目调整加速

租赁业务仍是恒隆的核心收入来源。2025年,该业务实现收入93.89亿港元,同比微跌1%。其中,内地商场收入按人民币计增长1%至48.71亿元,但项目间表现差异明显。

具体来看,大连、无锡项目分别实现12%和10%的增长,上海核心项目维持1%至2%的小幅上升;而武汉恒隆广场和沈阳市府恒隆广场收入分别下降31%和36%,年末出租率降至90%和89%。

在分化加剧的背景下,恒隆调整了内地商场的运营策略。自2025年起,公司不再沿用“高端、次高端”的分类方式,转而以客群和消费需求为导向进行品牌组合调整。

针对承压项目,恒隆开始加大改造力度。武汉恒隆广场引入超过90个新品牌,并打造“恒享里”美食街区以带动客流;沈阳市府恒隆广场则将约4.4万平方米的待开发用地临时改造为城市公园,通过增加公共空间提升区域活跃度,为后续开发保留弹性。

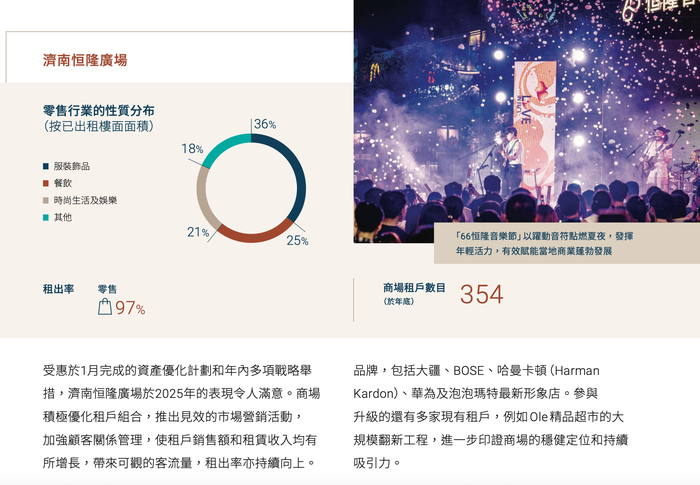

在一系列调整中,济南恒隆广场成为少数实现修复的项目。2025年该项目收入3.23亿元人民币,同比增长2%;租户销售额增长6%,出租率由93%回升至97%。

这一变化与其完成的三年资产优化有关。项目提升了运动休闲与餐饮业态占比,引入JORDAN WORLD OF FLIGHT、迪桑特(Descente)等品牌,同时增加科技与生活方式类租户,大疆、BOSE、华为及泡泡玛特门店陆续入驻。配合音乐节、运动季等活动,客流和销售均有所回升,并出现单月销售新高。

相比零售业务的结构调整,办公楼板块压力更为明显。2025年,恒隆内地办公楼组合收入同比下降8%至10.05亿元人民币,整体出租率降至79%。在供应增加、需求走弱的情况下,企业租户缩减面积或迁往成本更低区域的现象增多。

其中,上海恒隆广场甲级办公楼收入同比下降11%,出租率降至82%。公司正通过引入灵活办公空间、提升绿色建筑与ESG服务等方式,尝试稳定租户结构。

转向轻资产与扩建并行,增量项目待验证

在存量项目分化加剧的情况下,恒隆开始寻找新的增长来源。年报提出“恒隆V.3”战略,重点通过轻资产模式扩大商业版图,在核心城市布局更多非高端及社区型项目。

目前,公司已取得无锡新世界百货旧址及上海南京西路梅龙镇广场的20年运营权,作为现有项目的延伸与补充。

与此同时,重资产项目仍将影响未来业绩表现。杭州恒隆广场购物中心预计于2026年上半年开业,部分办公楼已于2025年11月交付;上海恒隆广场扩建项目也计划于2026年下半年投入使用。

在主动放缓扩张节奏后,恒隆的增长更多依赖于存量优化与新增项目释放。上述项目的招商进度、出租率及租金水平,将直接影响公司在下一轮商业周期中的表现。

编辑:刘雨 校对:汤琪