审计局一纸风险提示函将“建筑软件巨头”广联达的算法缺陷爆出。这家行业巨头多年来一路狂飙突进,2010年即登陆深交所,成为“建筑软件第一股”,却也一路技术事故不断。

在房地产下行时期,广联达努力转型,布局新业务。但新业务尚未形成技术壁垒,筑起护城河,存量客户又不能精细化运营,平衡“创新”和“守旧”,显然需要更多摸索。

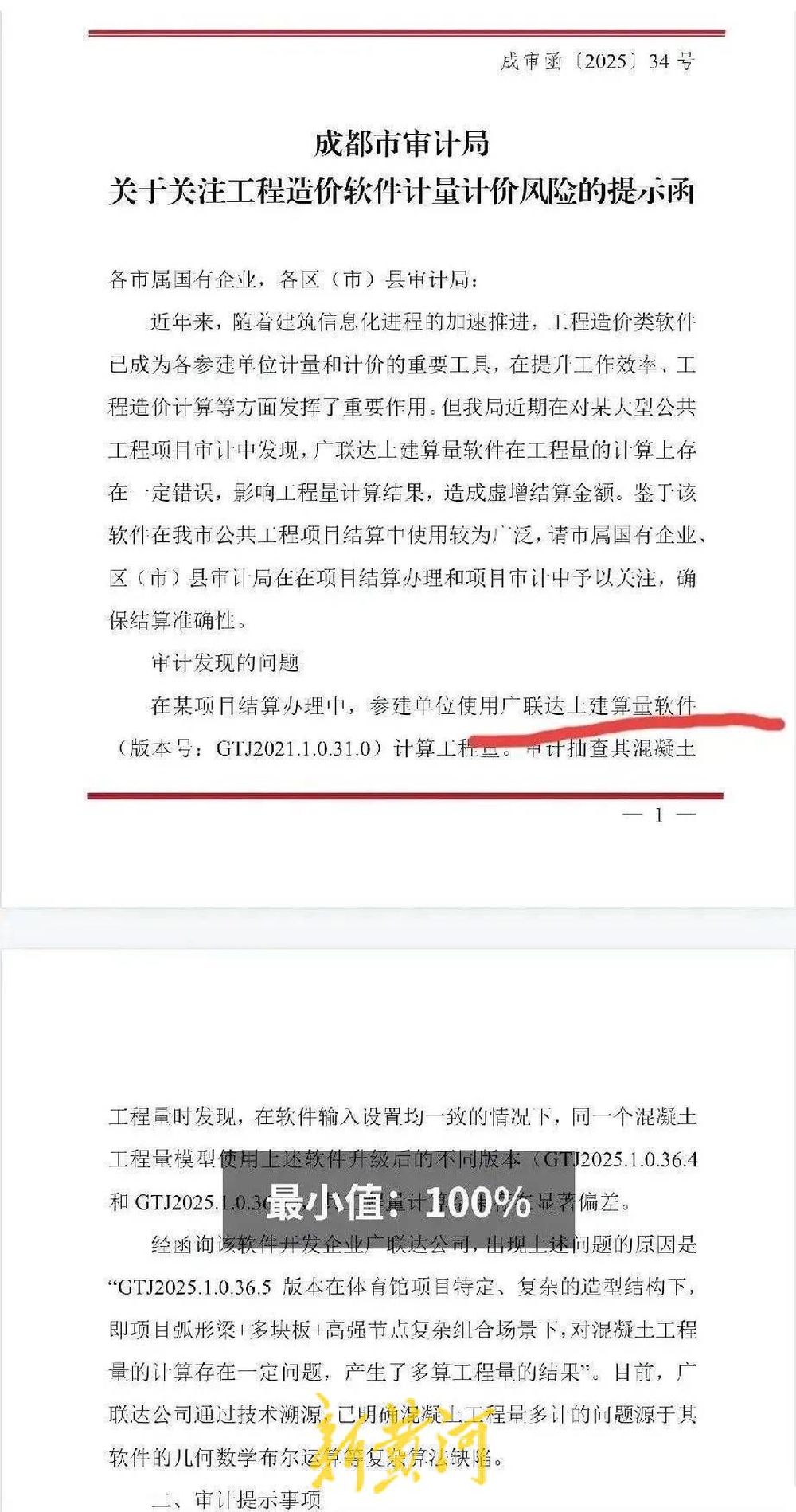

成都市审计局发提示函点名广联达算法缺陷致结算金额虚增

近日,成都审计局以风险提示函的方式点名广联达,指出其土建算量软件部分版本存在算法缺陷,导致工程量计算错误及结算金额虚增。

《成都市审计局关于关注工程造价软件计量计价风险的提示函》文件中指出,“成都市审计局在对某大型公共工程项目审计中发现,广联达土建算量软件在工程量的计算上存在一定错误,影响工程量计算结果,多算工程量。如在复杂的造型结构下,项目弧形梁+多块板+高强节点,复杂组合场景下,对混凝土工程量的计算存在一定问题,产生了多算工程量的结果,原因是软件的几何数学布尔运算等复杂算法缺陷。”

新黄河从业内资深造价从业人士处了解到,多年来广联达几乎垄断了国内房建专业计量市场,但广联达的计量软件绝非完美,经常有重复计量的情况出现,且计量软件花式收费,由原来一次性大几万的加密锁升级为不断上涨的年缴费,同时价格体系不透明,区别对待个体客户和集体大客户。

上述业内人士解释说,“这些错误无法用对规范理解错误或者知识点存在盲区能够解释的,成都市审计局在函件中描述的事实是客观的,但对后果的归因未必全面。

电脑蓝屏造价人集体“被动休假”

这已不是广联达今年以来第一次被爆出技术问题了。

2025年4月22日,微软发布Windows11预览版更新,强化了针对“自带易受攻击驱动程序”(BYOVD)的安全防护机制。该更新修改了系统驱动程序阻止列表文件,将广联达的加密驱动文件gsshield.sys列入阻止名单。在系统检测到驱动时,触发了蓝屏保护机制。当天,无数造价人电脑都统一地出现了错误代码。

据悉,上一次蓝屏事件主要波及建筑造价、施工预算等岗位人群,尤其是依赖广联达GCCP 产品进行日常工作的预算员、造价工程师及工程咨询人员等。有用户吐槽,这些问题严重影响了项目进度和投标效率,这一波操作,让无数造价人启动了“被动休假”。

事发之后广联达的态度是相对“傲慢”的,即没有公开向用户道歉,也没有及时给出官方处理意见,最终还是靠“民间的自主挖掘”,找到了“gsshield.sys加密服务驱动受攻击”症结,并“口口相传”地自己删除驱动程序才得以解决。

“很难想象每年研发投入超17亿元的广联达,主要软件竟不能提前适配微软安全更新策略,兼容性测试流程是没有嘛?”有网友在知乎发帖抱怨。

研发投入不均引发技术事故频发?

作为国内建筑数字化的龙头老大,广联达技术事故频发是个例失误还是另有他因?

从公开财报信息看,目前广联达的业务可以分为三大主营业务板块和多个创新业务单元。

即:数字成本业务板块、数字施工业务板块、数字设计业务板块;数字供采、数字城市、数字金融、数字高校等多个创新业务单元。

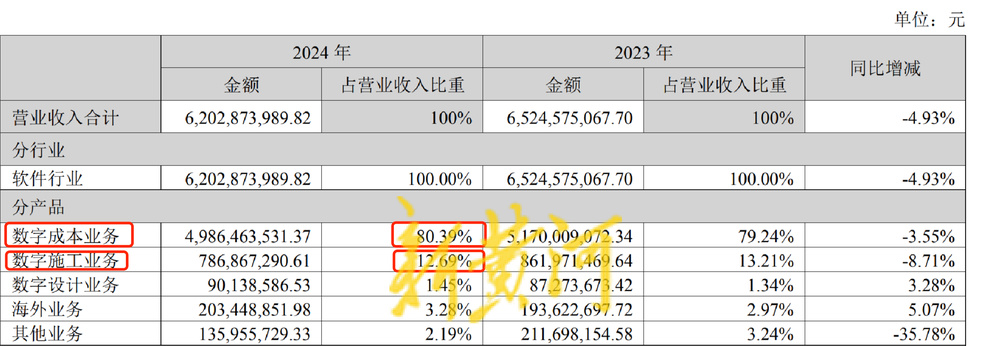

其中数字成本模块是公司的核心业务,2024年财报显示,营收占比超80%。

数字成本业务板块是广联达自创业以来,发展最为成熟的业务,涵盖土建算量(钢筋算量)、安装算量、计价、工程数据服务等产品。此次成都审计局所提及的“土建计量软件存在的算法缺陷”正是数字成本业务板块中拳头产品中问题。

“就数字成本业务板块而言,有分有两个细分领域,一个是算量,即根据项目设计图纸核算人、机、材等生产要素及其周边辅料的数量,比如需要钢筋的量,水泥的量等;另一个是计价,主要是根据计算出来的量在工程项目招投标中编制预算概算表”。有从事IT服务研究的业务人士解释。

作为公司的拳头产品和“现金王”,广联达在成熟业务线上的技术事故频发,一方面是研发人力投入不均,过度重视新业务开发,对老系统的技术维护略显单薄,另一方面也暴露了其在建筑行业下行期转型的艰难。

财报数据显示,广联达技术人员在2021年到2023年一直呈上升趋势,分别为3933人,4338人,4702人,2024年年末降到3842人,达到了近4年来的最低。

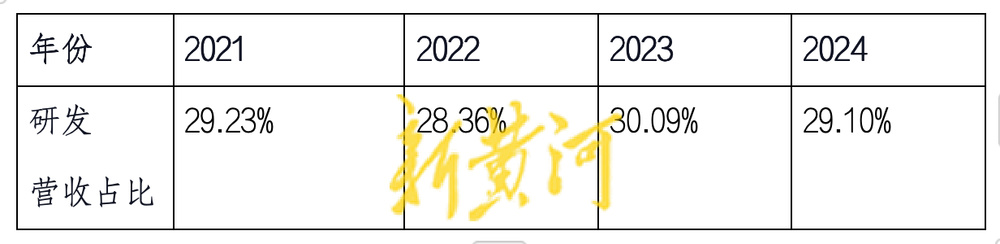

研发投入中,过去4年来,广联达每年研发投入在营收中占比约30%,但在造价领域投入平平。

其2020年定增27亿的募资计划中,有2.5亿用于和造价研发相关的“造价大数据及AI应用项目”,却有7.5亿用于偿还公司债券。 这样的数据表现很难说是对老业务“用心”。

房地产下行,“建筑软件巨头”转型承压

上世纪90年代末,国内互联网蓬勃兴起之时,下海经商创办广联达的刁志中避开金山wps这类通用办公软件,瞄准工程预算软件的专业赛道求突破。

稀缺即价值。

作为最早闯入这片蓝海的“独家”,广联达计量软件一经推出便广受市场青睐。叠加国内建筑行业的高速发展和工程造价信息化全面普及的双重影响,在创业最初的10年里,广联达快速成长。到2009年市场占有率近60%,营收破3亿,净利润过1亿,一举成为工程造价软件领域的龙头老大。

2010年广联达正式登陆深交所,成为国内建筑软件第一股。

上市之后,广联达凭借绝对性的市场优势所向披靡地“攻城略地”,直到2015年传统造价业务触及增长天花板,营收和净利首次双双大幅跳水。

“从一次性交易到每年固定向存量客户收租”。

这一转变无疑是成功的,2016年广联达迅速“回血”,营收破20亿元,净利润4.2亿元,净利同比飙升到75%,此后一直保持高位增长,即使3年疫情也没有阻挡广联达高增长的步伐,2021年营收、净利润分别同比增长40.3%,100.1%。

这个世界的发展变化从来不是线性的。

2022年完成云化(SaaS)后,2023年广联达转向了PaaS化,也有业内分析人士称之为“二次云化”。

即通过整合过去的单点业务、单一产品线,延伸产业链上下游,打造集成式的数字建筑产业平台PaaS,构建起“平台+组件”的战略主线,推动建筑软件行业实现由新设计、新建造到新运维的产业链全过程打通。

作为与房地产行业强相关的企业,广联达的“一路狂奔”曾受益于国内房地产市场的高度繁荣,当然进入存量时代后也受制于此。

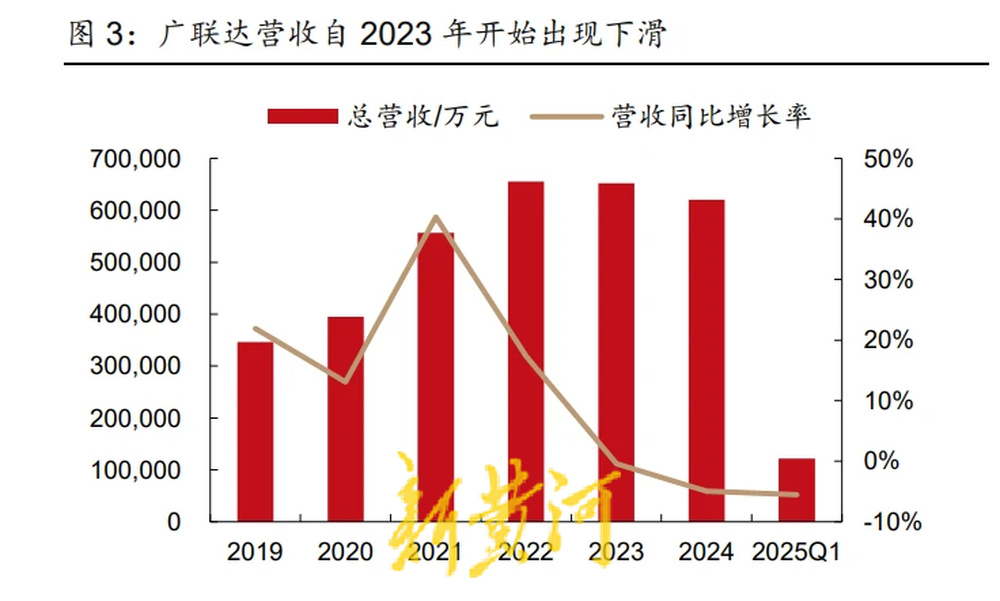

在新一轮房地产政策调控下,2021年后国内住宅新开工面积开始断崖式下跌,2023年广联达业绩开始出现下滑,2023 年、2024 年及 2025Q1 分别同比下降 0.4%、4.9%及 5.5%,营收下滑趋势明显。

2023年,广联达营收迎来近八年的首次负增,净利同比下降88.02%,净利润1.15亿元,扣非净利润5442.8.而这中间6605万的差异竟然政府课题研发补助、政府奖励等收益。也就是说2023年广联达的利润超一半来自于政府补贴。

同时2023年经营性现金流同比下滑61.34%,应收账款高达8.42亿,现金流呈现压力。尽管2024年利润实现回升,但应收账款依然高达8.15亿,应收利润比率近326%,这一影响一直持续到了2025年。今年一季度财报显示,应收账款仍保持在8.28亿的高位。

为了“保利润”,2024年,广联达大幅压缩开支,研发费用砍 6.64%,销售费用砍 14.08%。

业务表现上,主营数字造价业务收入占比超80%,被寄予厚望的施工业务收入占比不到13%,云化转型订阅制收入增长放缓,2023年、2024年新签合同分别下降 9.08% ,3.93% 。

“买软件/买服务” 变成 “砍 IT 开支”,云化服务进入增长瓶颈后,“现金牛”板块的利润贡献势必削弱,高额的研发投入外加居高不下的外账压力,这对于“研发”驱动型的科技企业其挑战不言自明。

如果说新技术还未形成市场壁垒,那么更重要的应该是做好存量客户的精细化运营。显然从这两次技术故障事件看,广联达做的差强人意,运营人员长期不足5%。

此次成都审计局点名后,从监管层到从业者都直指建筑信息化领域过度依赖单一软件的痛点,呼吁工程计量计价要货比三家,不单一依赖一家企业软件。

转型期的广联达更专注于“创新”而不是“守旧”,其贯通设计、施工、运维全过程打造全生命周期数字建筑平台的理念无疑是先进的。但对当下的广联达来说,重要的是如何在老业务增长见顶、新业务周期培养长、运营乏力的现实矛盾与平衡中更好地“熬”下去。

文:新黄河科技与大健康研究院 黄小派

编辑:王多伦