这两年,从明星网红晒出的减重效果,到医生开具的处方,GLP-1类减肥神药已然从小众医疗品变成大众热议的话题。

在这股热潮中,杭州先为达生物递交了港交所上市申请,试图抢占港股“体重管理第一股”的宝座。

这家成立8年的公司,背后站着腾讯、美团、IDG资本等知名玩家,核心产品号称能比诺和诺德的司美格鲁肽减得更多。但光鲜数据背后,是累计超12亿元的亏损,以及即将面对的“百药大战”。

在近5亿人超重的市场红利与残酷竞争的夹缝中,先为达的IPO之路能顺畅吗?

“黄金赛道”火到发烫,抢分千亿蛋糕

要理解先为达的底气,得先看清它踩中的这条“黄金赛道”有多火爆。

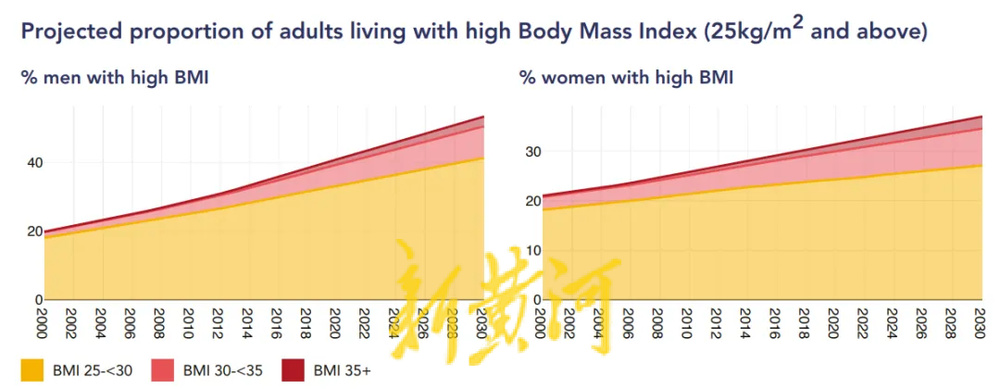

如今的体重问题早已不是“爱美需求”那么简单,世界肥胖联盟2025年数据显示,自2010年以来,中国高BMI(BMI≥25 kg/m2)成年人口比例呈增长趋势,其中高BMI成年人口占比为41%(约4.6亿人)、肥胖患病率为9%,预计到2030年,中国高BMI成年人口数将达到5.15亿。

我国超重/肥胖人群已接近5亿,差不多每2个成年人里就有1个体重超标。更麻烦的是,肥胖往往跟着一堆并发症。有研究抽查1580万人发现,近半数肥胖者有脂肪肝,三成多有血脂异常,糖尿病、心血管疾病的风险也大幅上升。

以前大家减肥靠“节食+运动”,但效果有限还容易反弹。直到GLP-1类药物出现,才算有了真正的利器。这类药物能通过抑制食欲、延缓胃排空帮人减重,还能顺便控制血糖,简直戳中了肥胖人群的痛点。据统计,美国已经有八分之一的成年人用过这类药,国内医院的处方量也在翻倍增长。

市场热度直接反映在数据上。2024年全球超重/肥胖药物市场规模达到169亿美元,预计到2029年能冲到417亿美元,5年间几乎可翻三倍。就连曾经的“药王”诺和诺德,现在73%的营收都靠司美格鲁肽这款GLP-1药物撑着。不过巨头也有烦恼,几天前诺和诺德刚宣布全球裁员9000人,原因就是“减肥药市场竞争太激烈,必须集中资源应战”。

减肥药的热潮也吹热了资本市场,2025年以来,已有13家内地生物科技公司登陆港股,比去年全年还多。港交所18A规则允许未盈利药企上市,成了这些研发型公司的融资港湾。先为达选在这时递表,显然是想借着赛道东风,拿到商业化前的关键“弹药”。

明星产品能打,巨头股东站台

作为赛道里的种子选手,先为达手里确实有几张拿得出手的牌。

最核心的王牌就是它的明星药埃诺格鲁肽注射液(XW003)。这款药属于GLP-1受体激动剂,但跟市面上的产品比有个“独家秘笈”——它是全球首个“cAMP偏向型”的同类药物。简单说,就是能精准激活减重控糖的信号通路,减少不必要的副作用,还能降低用药剂量。

临床数据是埃诺格鲁肽的硬通货:在中国超重/肥胖患者中,用这款药后安慰剂调整减重效果达到15.1%,女性平均能减17.6%。要知道,诺和诺德的司美格鲁肽在同类试验中只有8.5%的减重效果,而礼来的替尔泊肽要用到15mg剂量才能达到类似效果,埃诺格鲁肽只用2.4mg就够了。更关键的是,它还能改善脂肪肝、血脂等指标,相当于“减重+治病”一举两得。

现在这款药已经向国家药监局提交上市申请,预计2026年将获准在国内售卖。为了抢占市场,先为达还在开发口服版的埃诺格鲁肽(XW014),毕竟打针不如吃药方便。这款口服药在早期试验中,6周内最高能减重6.8%,比同类口服产品效果更显著。除了这两款药以外,先为达还有针对中重度肥胖、肌肉流失等细分需求的管线,从注射到口服、从多肽到小分子都有布局,形成了产品梯队。

先为达能走到这一步,离不开资本的加持。自2017年成立以来,他们已融资22亿元,D轮融资后估值达到48.68亿元。股东名单里全是熟面孔:腾讯投资持股12.83%,美团持股9.6%,IDG资本持股9.81%,还有礼来亚洲基金等专业医药投资机构站台。这些资本的背书,无疑给它的IPO增加了不少底气。

此外,先为达的研发团队也颇有看点,99个研发人员占了员工总数的63.1%,近一半有硕士以上学历,创始人潘海博士多年前曾任安进公司首席科学家,后入职凯因科技负责研发活动,推动了多个药品开发进入临床或申报注册阶段。

巨额亏损压顶,面临多重压力

不过,细看先为达的招股书,光鲜背后的窟窿也不少。想成为体重管理第一股,他们还得跨过几道高门槛。

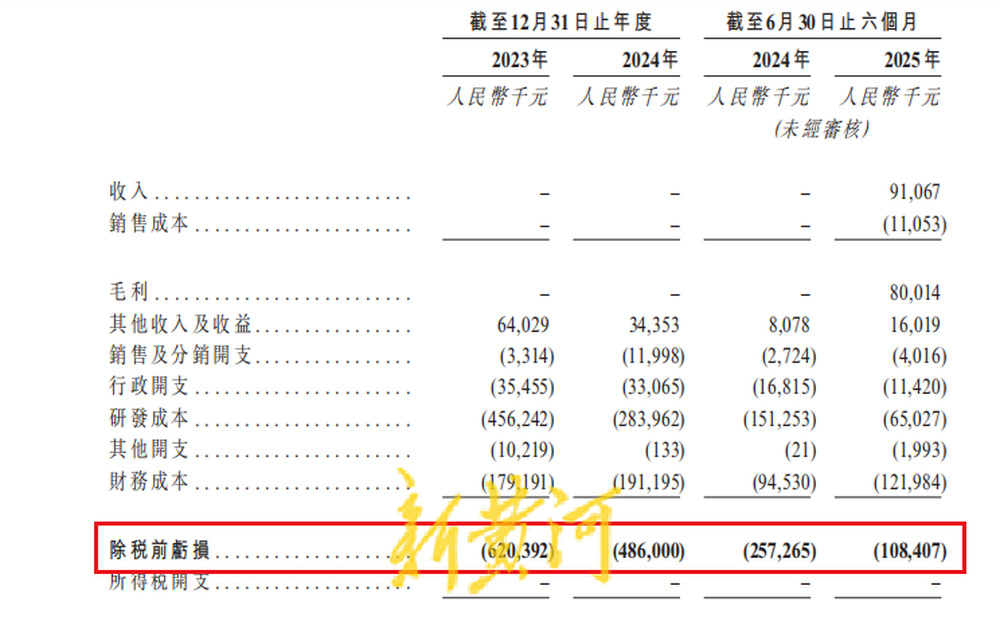

首先是钱袋子的压力,生物医药是出了名的烧钱行业,一款新药平均要花23亿美元、用12.5年才能做出来,临床成功率还不到10%。先为达目前还没有产品上市卖钱,2023年、2024年的营收都是0.2025年上半年靠授权合作拿到9106.7万元收入,两年半累计亏损已经超12亿元。

更棘手的是负债问题,截至2025年6月,公司的普通股赎回负债高达29亿元,负债净额约20亿元。虽然公司说短期内不用还这笔钱,手里还有7.8亿元现金能撑一年,但研发、商业化都要耗费巨资,上市募资可以说是箭在弦上。一旦募资不及预期,后续管线研发很可能断档。

此外还有神仙打架的市场竞争,先为达的核心产品要2026年才上市,但现在市场上已经高手如云。国内已有5款GLP-1类产品获批减重和糖尿病适应症,包括诺和诺德的司美格鲁肽、礼来的替尔泊肽,还有信达生物的玛仕度肽、华东医药的利拉鲁肽等国产选手。有机构预测,到2029年可能会有16种新的GLP-1减重药上市,到时候想抢占市场份额只会更难。

就算产品成功上市,能不能卖得好还是个未知数。这里面最大的挑战就是医保报销。如果进不去国家医保目录,患者就得全额自费买药。目前GLP-1类减肥药物大多没进医保,一年药费可能高达数万元,普通家庭很难长期负担。先为达自己也在招股书里坦言,会积极推动产品纳入国家医保名录,争取更大的市场覆盖范围。

最后,先为达还面临着从0到1的商业化考验。他们此前一直埋头研发,没有大规模生产和销售药品的经验。现在的生产全靠第三方CDMO代工,要是供应商出问题,产品供应可能中断。

销售方面,先为达计划组建团队,还要和线上平台合作,但如何说服医生开处方、让患者愿意买单,都是全新的挑战。

机遇风险各半,上市仍需闯关

一边是减重刚需的千亿市场,一边是亏损、竞争、商业化的多重压力,先为达的IPO前景到底怎么样?

从积极的方面看,它赶上了好时候。2025年港股生物医药IPO热潮明显,政策也很给力——港交所推出的“科企专线”允许药企保密递表,还能快速审核,给创新药企开了绿灯。而且先为达的核心产品有明确的差异化优势,临床数据比现有主流产品优秀,加上口服剂型的布局,容易获得专业投资者的认可。

更重要的是,它的全球化布局已经初见成效。2024年把韩国权益授权给当地公司,2025年又以24亿美元的潜在交易额把口服药等产品的全球权益(除大中华区和韩国)卖给了英国公司。这种对外授权模式既能扩充现金流,又能借助合作伙伴的力量打开国际市场,是现在未盈利药企的生存法宝。

但风险也不能忽视,港股市场对未盈利药企的估值越来越理性,现在更看重硬数据,而非讲故事。如果投资者觉得先为达的亏损收窄速度太慢,或者商业化前景不明朗,可能会给出较低的估值。而且行业波动也可能带来影响,要是其他药企上市后表现不好,很可能连累先为达的发行定价。

综合来看,先为达的IPO即使成功,后续股价表现就得看他们的执行力了。短期要靠核心产品的上市进度和临床数据更新,长期则要看能不能把研发优势转化为市场优势。如果能在2026年顺利实现产品上市,并且快速打开医院和零售市场,同时控制好成本,这家公司就有望成为体重管理赛道的新势力。但如果在上市审批、医保谈判、销售推广等任何一个环节违背预期,都可能陷入困境。

说到底,先为达的IPO只是商业化征程的第一站。在数亿人需要减重的中国市场,真正能解决患者痛点的药物一定会被认可,但从研发明星到市场赢家,还有很长的路要走。

文:新黄河科技与大健康研究院 温玖

编辑:李小元