新黄河记者:苏冉

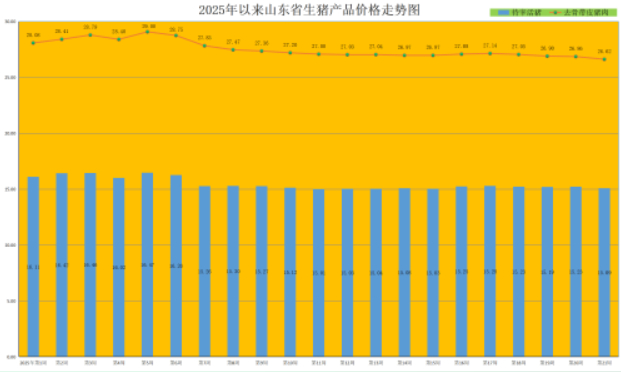

生猪价格承压回落,猪肉价格继续弱势走低。新黄河记者6月1日从山东省畜牧总站获悉,本周猪肉均价为26.62元/公斤,同比降低1.88%,环比回落0.89%。值得一提的是,仔猪价格连续4周弱势走低,均价已跌破“40”大关。蛋价方面,虽然节前备货带来阶段性小幅回暖,但受市场供大于求、终端需求缺乏持续增长动力等因素影响,当前蛋价已跌至综合成本线之下,陷入亏损。

猪粮比价同比降低10.1%,生猪养殖维持在盈亏线

猪价持续走低,供需双向承压。监测数据显示,生猪价格较年初已震荡下跌超过13%,且从今年2月中旬开始,就几乎持续徘徊在14元区间,至今已经超过3个月。本周,全省仔猪销售均价为39.62元/公斤,同比降低7.92%,环比回落1.07%。

据监测,规模猪场50公斤体重的二元母猪销售均价为1630元/头,环比持平,同比上升3.6%;15公斤体重的仔猪出栏价630元/头,环比下跌2.6%,同比下降8.6%。受生猪养殖效益下降的影响,养殖场户补栏积极性有所降低,仔猪价格承压回落。

本周肥猪出栏均价略降,猪粮比价弱势走低。本周全省猪粮比价为6.29:1,同比降低10.10%,环比降低0.95%,生猪养殖在盈亏线上下震荡。随着生猪养殖节本增效水平提升,生猪饲养成本逐步降低,目前维持在14.5-15元/公斤。据监测,当前自繁自养生猪维持在盈亏线,外购仔猪出现亏损;一些头部企业成本降至13.5元左右,实现“淡季不亏”,保持连续盈利。

本周猪价承压回落,主要是养殖端出栏积极性提高,且二次育肥补栏热度降温,供应端增量,但下游需求跟进不足,供大于求带动生猪价格走低。养殖端,出栏积极性提高,供应增量,市场处于供大于求局势。同时,随着气温的不断升高,以及肥标价差走弱,大体重猪出栏压力增加,引导现货下行

后市,养殖端出栏积极性尚可,二次育肥补栏积极性较低,生猪供应较为充足,而气温升高制约消费,终端需求有限,预计下周生猪价格环比微跌,养殖效益承压,猪价或偏弱运行。后续饲料原料价格仍有不确定性,若出现持续深度亏损,产能或进入去化区间。

端午刺激蛋价小幅回调,二季度消费淡季缺乏持续支撑

蛋价方面,本周,全省鸡蛋销售平均价格为7.25元/公斤,同比降低17.71%,环比升高0.28%。就全省监测的26个价格县来看,本周全省最高价在阳信县,为7.90元/公斤;最低价出现在菏泽市郓城县,为6.30元/公斤。当前全省蛋鸡养殖的完全成本约为7.4元/公斤左右,当前蛋价已跌至综合成本线之下,陷入亏损。

后市,虽然端午节对蛋价小幅回调有一定支撑,但受供大于求的根本关系制约,蛋价回暖持续时间不会太长。供给方面,考虑鸡蛋新增产能释放较大,预计中长期蛋价存在下行压力。2025年2-4月补栏量依旧较高,对应今年6-8月新开产蛋鸡较多,养殖企业经过前期利润积累,抗风险能力增强,产能出清或需要时间,整体高补苗量下,远期供应增势或难逆转,需关注近期淘汰情况。长期看,随着夏季炎热天气来临,加之要逐步进入到南方梅雨季节,影响鸡蛋保存与运输,同时叠加后期仍是产能释放期,鸡蛋价格会季节性偏弱。

山东省畜牧总站认为,受鲜蛋消费需求和消费习惯影响,我国鲜蛋市场存在着明显的季节周期规律,二季度属于鸡蛋消费淡季,对鸡蛋价格无显著的支撑作用。此外,二季度为蔬菜、猪肉传统消费淡季,价格存在走弱预期,鸡蛋对其替代效应减弱,终端需求缺乏持续增长动力。因此,二季度鸡蛋市场供需矛盾或会加剧,不排除蛋价再创新低的可能。

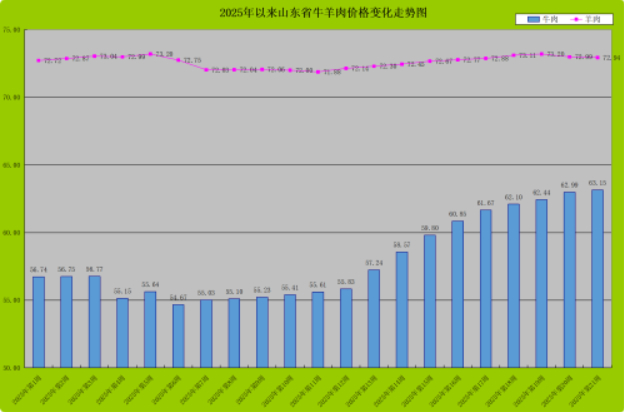

牛肉均价创年内新高,豆粕价格延续跌势

牛羊肉方面,本周牛肉价格延续小幅向上走高态势,持续创年内新高;羊肉价格震荡回落,弱势下行。据监测,本周全省牛肉市场交易量同比升高12.85%,环比回升0.94%;羊肉市场交易量同比升高7.96%,环比回落1.35%。

本周,全省牛肉均价为63.15元/公斤,同比升高8.34%,环比升高0.25%;受产能去化、海外牛肉价格回暖,以及国内进口牛肉调整政策加码影响,2025年牛肉进口预计量减价增,牛肉产业来自低价进口牛肉的压力边际趋弱,牛肉价格呈现持续上行走势。羊肉均价72.94元/公斤,同比升高1.45%,环比降低0.07%,当前羊肉价格有所震荡,主要是供求关系的市场性调整,向好趋势不变。

从活牛活羊市场来看,活牛价格弱势回落。本周,全省活牛出栏均价27.22元/公斤,同比升高23.45%,环比回落0.18%;其中最低价为26.20元/公斤,最高价为29.00元/公斤。按肉牛养殖22-25元/公斤的盈亏平衡区间来测算,所监测的26个县的活牛均价全部超过25元/公斤,肉牛养殖已进入盈利区间。在主产区减产,主销区需求强劲带动下,肉牛产业发展总体回升向好势头聚集,后市牛价有望趋势上行。

活羊价格弱势走低,养殖效益承压小幅回落。本周,全省活羊平均出栏价格为27.63元/公斤,同比升高5.54%,环比降低0.07%,养殖效益回落。据监测,本周全省羊粮比价为11.42:1,环比降低0.07%,其中绵羊自繁自育每只盈利约35元,集中育肥每只盈利约15元;山羊自繁自育每只盈利约55元,集中育肥每只盈利约35元。

后市来看,随着天气转暖,餐饮行业复苏,进入烧烤消费旺季将增加牛羊肉需求,或拉动价格上涨;加之受牛羊产能持续去化、国际牛肉价格不断走高的影响,牛羊肉价格有望持续小幅回升。长远来看,牛羊肉消费市场空间巨大,仍然大有前途,叠加国家消费刺激政策有序出台,牛羊肉消费或顺周期加速发力,牛羊肉价格有望向好发展。从近期系列的政策精神看,政策发力方向已经明确,节奏和力度也会顺应国内外市场供求变化而变化。

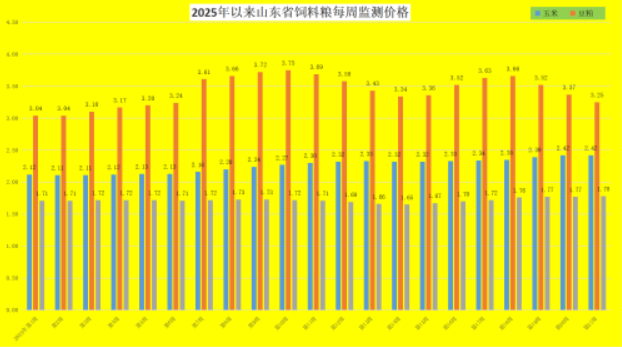

饲料方面,本周饲料粮价格震荡,玉米价格企稳,豆粕价格继续回落,小麦麸价格稳中上行。本周,全省玉米均价为2.42元/公斤,同比升高3.86%,环比持平;豆粕价格继续回落,为3.25元/公斤,同比降低9.22%,环比降低3.56%;小麦麸价格小幅走高,为1.78元/公斤,同比升高9.20%,环比升高0.56%。

本周,生猪、肉鸡、蛋鸡配合料价格持续承压,弱势回落。当前,育肥猪配合饲料价格为3.31元/公斤,同比降低0.90%,环比降低0.60%;肉鸡配合料价格为3.65元/公斤,同比降低1.88%,环比降低0.54%;蛋鸡配合料价格为2.90元/公斤,同比降低1.69%,环比降低0.68%。

5月以来,豆粕价格延续跌势。五一后伴随到港大豆陆续通关,油厂压榨量攀升,豆粕供应量逐步恢复,豆粕价格持续回落。5月16日豆粕现货价2988.00元/吨,周环比-312元/吨。监测数据显示,5月我国大豆进口到港量预计为1200万吨,6月预计为1100万吨,二季度我国大豆进口量将超过3000万吨;预计5月我国主要油厂大豆压榨量为830万吨,较4月的540万吨增长53.7%。豆粕供应由紧转松,豆粕价格回落。

后市,随着进口巴西大豆大量到港,油厂开工率提升,以及国产油菜籽即将大量上市,预计豆粕价格或震荡偏弱运行为主。

编辑:陈彤彤 校对:高新