新黄河记者:苏冉

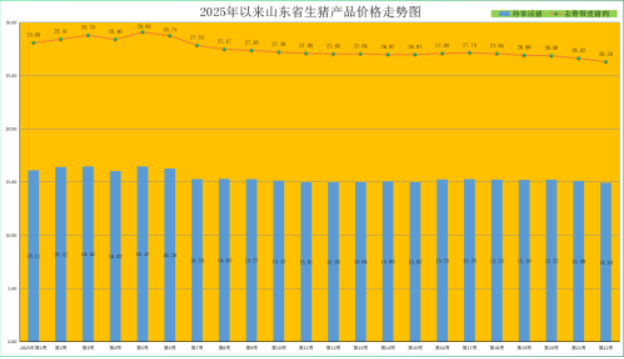

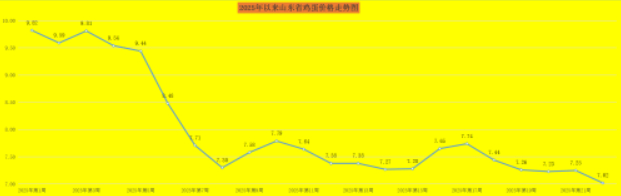

市场呈现阶段性供过于求,本周生猪价格继续承压回落,创年内新低。山东省畜牧总站最新数据显示,全省肥猪出栏均价为14.94元/公斤,今年首度跌破“15”,同比降低15.11%,环比回落0.93%。猪肉价格继续走低,本周猪肉均价为26.28元/公斤,同比降低8.08%,环比回落1.28%。行业盈利水平进一步收窄,山东规模猪场5月头均盈利100.69元,环比减少19.01%。本周,全省鸡蛋销售平均价格为7.02元/公斤,同比降低21.21%,环比降低3.17%,再创年内新低。

猪粮比价连续走低,头部企业实现“淡季不亏”

仔猪价格连续5周弱势走低。本周,全省仔猪销售均价为39.03元/公斤,同比降低13.76%,环比回落1.49%。受生猪养殖效益下降的影响,养殖场户补栏积极性有所降低,仔猪价格承压回落。

本周肥猪出栏均价略降,猪粮比价弱势走低。当前,全省猪粮比价为6.15:1,同比降低17.89%,环比降低2.23%,生猪养殖效益逐步趋于盈亏平衡,部分养殖场户陷入亏损区间。随着生猪养殖节本增效水平提升,生猪饲养成本逐步降低,目前维持在14.2—15元/公斤。

据监测,本周自繁自养生猪维持在盈亏线,外购仔猪出现亏损;一些头部企业成本降至13.5元左右,实现“淡季不亏”,保持连续盈利。5月份,全省规模猪场处于持续盈利,但盈利水平收窄。据监测,全省规模猪场5月份头均盈利为100.69元,环比减少19.01%。

本周猪价承压回落,主要是养殖端出栏积极性提高,且二次育肥补栏热度降温,供应端增量,但下游需求跟进不足,供大于求带动生猪价格走低。养殖端,出栏积极性提高,当前出栏生猪,对应2024年7—8月能繁母猪的供应,而当时处于产能增长期,导致目前市场供应量增加。同时,随着气温的不断升高,以及肥标价差走弱,部分二育户担心短期猪价低迷,认价销售,出栏情绪增强,前期压栏及二次育肥猪源集中释放,大体重猪出栏压力增加,据监测,5月份我省规模猪场生猪出栏体重环比增加0.53%,供应端压力加大。

消费端,市场供应充足,加之替代品竞争加剧,禽类价格低位运行及消费习惯改变压制白条肉走货有量无价,猪肉价格承压回落。据监测,本周全省17家猪肉市场交易量略增,同比升高0.28%,环比回升0.06%;白条肉出厂平均价格环比减少0.24%。

展望后市,端午备货过后,消费或有降级,叠加气温升高制约消费猪肉进入年内季节性消费疲软期,且近期肥标价差倒挂养殖端压栏增重意愿减弱,加速前期大猪出栏,猪价或呈季节性走弱趋势,短期偏弱运行,行业或再度进入亏损状态。后续饲料原料价格仍有不确定性,若出现持续深度亏损,产能或进入去化区间。具体来看,6月份气温逐步升高,猪肉市场进入消费淡季,市场或处于供大于求状态。二育集中补栏的持续时长或相对较短,取而代之的是快进快出、补栏与出栏并存的二育行为,月内均价或跌后小涨再跌,月度均价或微跌。

同比降低21.21%,蛋价已跌至综合成本线之下

全省鸡蛋价格承压回落,再创年内新低。本周,我省鸡蛋销售平均价格为7.02元/公斤,同比降低21.21%,环比降低3.17%。就全省监测的26个价格县来看,本周我省最高价在济南市章丘区,为7.60元/公斤;最低价出现在菏泽市郓城县,为6.20元/公斤。当前,全省蛋鸡养殖的完全成本约为7.3元/公斤左右,当前蛋价已跌至综合成本线之下,陷入亏损。

蛋雏鸡价格小幅回落。本周为3.73元/只,同比升高12.01%,环比回落0.80%。

受鸡蛋供大于求的根本态势影响,下游采购心态谨慎,蛋价承压下行。一方面需求弱势提振,据监测,本周我省17个监测县的鸡蛋市场交易量同比升高0.85%,环比回升0.04%;另一方面,鸡蛋产能持续增加,据监测,我省301家规模蛋鸡场5月份鸡蛋产量同比增加9.22%,环比增加3.80%。

后市,端午节过后较长时间市场缺乏节日提振,市场需求将进入传统淡季,供大于求的压力或进一步加强。供给方面,考虑鸡蛋新增产能释放较大,预计中长期蛋价存在下行压力。2025年2—4月补栏量依旧较高,对应今年6—8月新开产蛋鸡较多,鸡蛋供应压力进一步加大,养殖企业经过前期利润积累,抗风险能力增强,产能出清或需要时间,整体高补苗量下,远期供应增势或难逆转,需关注近期淘汰情况。

需求方面,随着气温回升及南方梅雨季节临近,鸡蛋储存难度加大,质量问题会越来越严重,将进一步压制贸易商囤货意愿。根据气象部门最新预测,2025年我国长江中下游地区将迎来10年不遇的强梅雨天气,预计南方地区入梅、出梅时间分别在6月8日前后、7月18日前后,整个梅雨季长达40天,比近十年平均25天显著延长,预计长江流域累计降水量将较常年增加10%—15%。今年南方梅雨季节时间长、降雨量大,鸡蛋质量面临较大挑战,或导致今年6月份需求低于往年同期。

受上述因素影响,6月份鸡蛋市场供大于求矛盾或进一步加大,鸡蛋价格会季节性偏弱。此外,二季度为蔬菜、猪肉传统消费淡季,价格存在走弱预期,鸡蛋对其替代效应减弱,终端需求缺乏持续增长动力。因此,二季度鸡蛋市场供需矛盾或会加剧,不排除蛋价再创新低的可能。

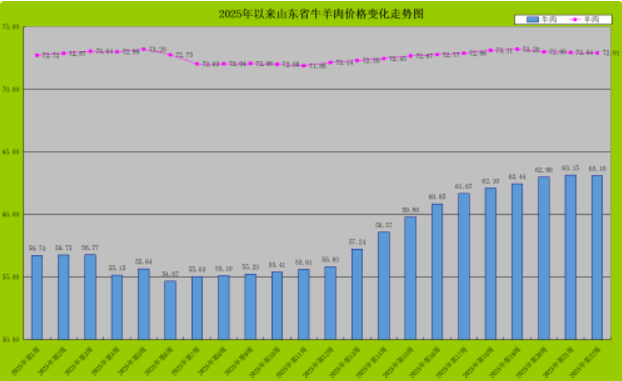

牛肉阶段性调整走低,羊肉持续弱势回落

本周,牛肉价格受市场阶段性调节,小幅走低;羊肉价格继续震荡回落,弱势下行。据监测,本周我省牛肉市场交易量同比升高14.89%,环比回落0.15%;羊肉市场交易量同比升高9.21%,环比回落0.06%。

本周,我省牛肉均价为63.10元/公斤,同比升高9.78%,环比回落0.08%。牛肉价格回落,主要是受市场自我阶段性调节,并未改变当前牛肉上行的根本趋势。受产能去化、海外牛肉价格回暖,以及国内进口牛肉调整政策加码影响,2025年牛肉进口预计量减价增,牛肉产业来自低价进口牛肉的压力边际趋弱,后市牛肉价格呈现持续上行走势。羊肉均价72.91元/公斤,同比升高2.03%,环比降低0.04%,当前羊肉价格有所震荡,主要是供求关系的市场性调整,向好趋势不变。

从活牛活羊市场来看,活牛价格弱势回落。本周,全省活牛出栏均价27.02元/公斤,同比升高20.79%,环比回落0.73%;其中最低价为26.10元/公斤,最高价为29.00元/公斤。按肉牛养殖22—25元/公斤的盈亏平衡区间来测算,所监测的26个县的活牛均价全部超过25元/公斤,肉牛养殖仍处于盈利区间。

活羊价格弱势走低,养殖效益承压小幅回落。本周,全省活羊平均出栏价格为27.53元/公斤,同比升高4.92%,环比降低0.36%,养殖效益回落。据监测,本周我省羊粮比价为11.33:1,环比降低0.77%,其中绵羊自繁自育每只盈利约30元,集中育肥每只盈利约10元;山羊自繁自育每只盈利约50元,集中育肥每只盈利约30元。

后市来看,随着天气转暖,餐饮行业复苏,进入烧烤消费旺季将增加牛羊肉需求,或拉动价格上涨;加之受牛羊产能持续去化、国际牛肉价格不断走高的影响,牛羊肉价格有望持续小幅回升。长远来看,牛羊肉消费市场空间巨大,仍然大有前途,叠加国家消费刺激政策有序出台,牛羊肉消费或顺周期加速发力,牛羊肉价格有望向好发展。从近期系列的政策精神看,政策发力方向已经明确,节奏和力度也会顺应国内外市场供求变化而变化。

饲料粮方面,玉米价格向上,创年内新高;豆粕价格继续回落,小麦麸价格上行后企稳。本周,我省玉米均价为2.43元/公斤,同比升高3.40%,环比升高0.41%;豆粕价格继续回落,为3.22元/公斤,同比降低10.80%,环比降低0.92%;小麦麸价格企稳,为1.78元/公斤,同比升高8.54%,环比持平。

此外,生猪、肉鸡配合料价格持续承压,弱势回落;蛋鸡配合料价格企稳。本周育肥猪配合饲料价格为3.30元/公斤,同比降低1.20%,环比降低0.30%;肉鸡配合料价格为3.64元/公斤,同比降低2.15%,环比降低0.27%;蛋鸡配合料价格为2.90元/公斤,同比降低2.03%,环比持平。

编辑:陈彤彤 校对:王菲