近日,市民李先生反映,其本人的银行账户被划扣走8期支付宝平台的好医保保险费,但其本人并不知情,也找不到退保入口。不少消费者也表示遇到过类似情况。保单咋出现的?消费者又应如何维权?

市民莫名“被投保”

8个月被扣近500元

11月10日,李先生像往常一样查看手机消息时,一条扣费通知引起了他的注意。该信息显示,他的账户通过免密支付方式被自动划扣了60.95元。

“平时家人和孩子购物也通过我的账户付款,所以对各类扣款信息已经习以为常,很少细看。”李先生说,在他印象里,前几个月也收到过同样金额的扣款通知,于是点开看了看,才发现自己已被支付宝平台的好医保·长期医疗(旗舰版)自动扣费八个月,累计金额近500元。

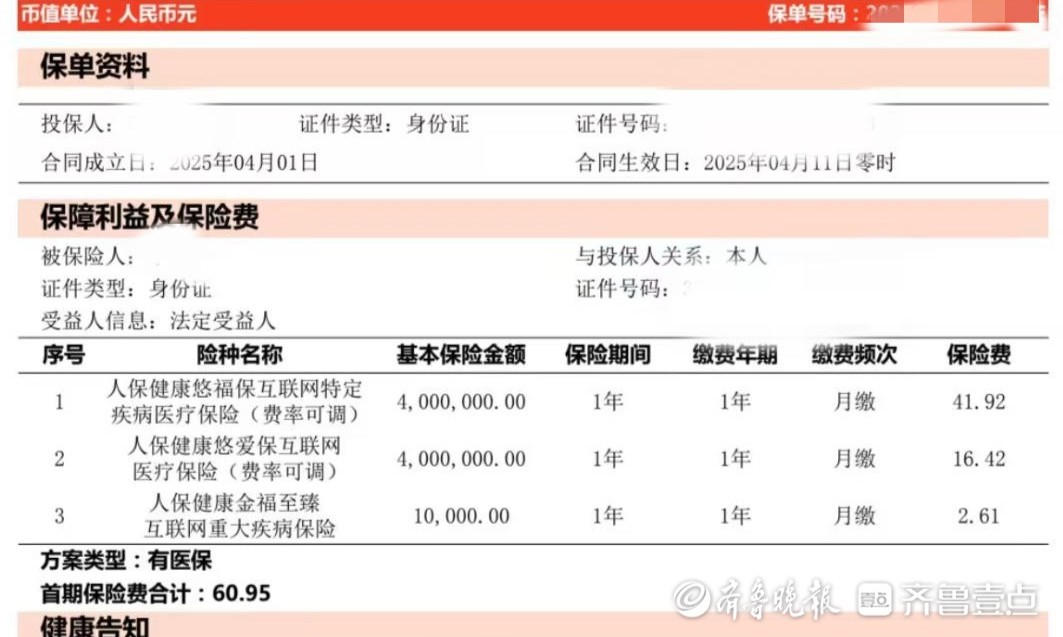

根据李先生提供的保单截图显示,其“被投保”的好医保·长期医疗(旗舰版)隶属于中国人民健康保险股份有限公司,包含保健康悠福保互联网特定疾病医疗保险、人保健康悠福保互联网医疗保险、人保健康金福至臻互联网重大疾病保险三个险种,累计保险金额为410万元,缴费年期一年,按月缴纳,生效日为2025年4月11日。

“我没有填写过任何个人信息和操作授权,怎么会投上保险还直接扣我的钱呢?”李先生对此十分疑惑。

“保险公司和平台能在未经我允许的情况下完成整个投保流程,这意味着我的个人信息可能在什么渠道被获取或关联。”李先生说,相比一笔不明扣费,个人信息如何在未经授权的情况下被用于商业投保,这才是更关键的问题。

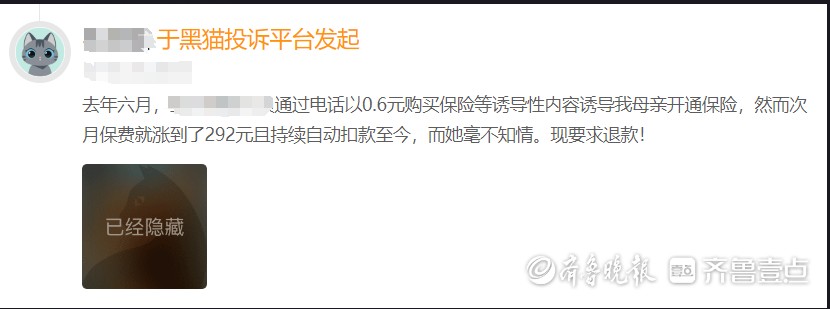

然而,李先生并非个例。在社交平台上,不少消费者反映存在被误导购买保险和在用户毫不知情的情况下自动扣费等问题。在黑猫投诉平台上,针对“莫名被投保”的投诉达三百多起,不少消费者表示,他们在进行扫码租用共享单车、浏览网络社交平台等看似平常的行为中,因操作界面上的隐蔽设置,被动购买了互联网保险产品并开通自动续费功能,此后每月被自动扣除几十元至上百多元不等的保费。

平台:

当事人确认后方可投保

核实相关情况后将退款

12月19日,记者就此事联系了好医保产品相关工作人员。“在支付宝所投保保险需要填写被保人信息并由本人使用手机密码、人脸识别、指纹验证等方式进行确认方可投保成功。”其工作人员表示,支付宝好医保旗下有多款保险,都不具备自动投保功能,每一款投保时均需要本人经过浏览四个页面、七个步骤进行授权操作。

上述工作人员表示,保险是以年为单位、按月缴费,自动续费功能也需要客户授权才能开通,每个月扣费时会通过支付宝App消息或银行短信等形式通知。

为何会出现消费者在不知情情况下购买保险并扣费的情况?“目前,该保险营销渠道较多,包括但不限于刷短视频、小说和短剧以及使用共享充电宝、共享单车等服务中均有可能接触到保险相关营销页面、链接等。”上述工作人员表示,用户点击相关页面后,可能会直接跳转至投保操作,“支付宝平台均有账户实名认证,可能不需要填写太多相关信息,但得本人操作确认”。

关于退费一事,上述工作人员则表示,此前也曾遇到过部分消费者反映自己是在不知情的情况下进行了投保并申请退保,平台也会根据李先生的实际情况进行相应核实,处理退款。

那么,这种隐藏在日常生活场景中的“套路保”销售方式是否合规?“无论是线下还是互联网保险业务,保险公司均须依法向投保人出示投保单、询问重要事项并明确说明条款,且应通过有效方式(如电子签名、身份验证)确认投保人身份与意愿。”在济南从事保险工作多年的尚先生表示,部分公司迫于市场压力,采用“免费领取”“首月低价”为诱饵,利用部分消费者风险认知不足,在其不知情或未充分知情的情况下促成投保并绑定自动续费。

莫被“免费”营销诱导

网络买保险先“验明正身”

近年来,互联网保险作为一种新业态,凭借其便捷性获得了市场的广泛关注,各大保险公司纷纷加速线上布局。

然而,在享受互联网投保便利的同时,如何确保交易的合规性与安全性,成为消费者面临的核心问题。

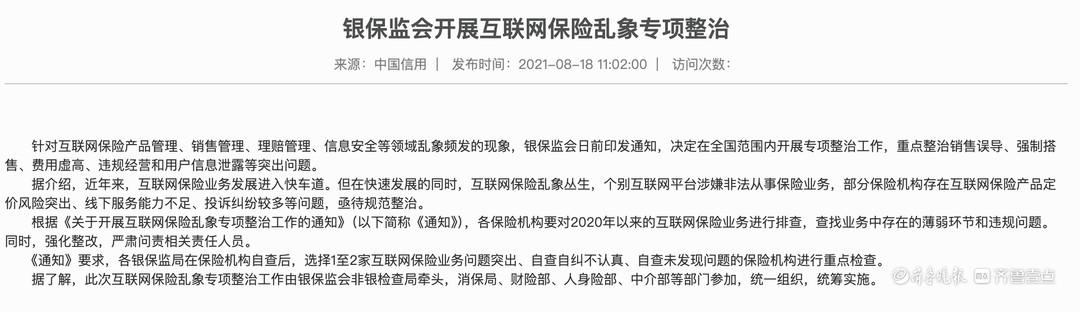

针对互联网保险出现的问题,2021年8月,中国银保监会曾发布《中国银保监会办公厅关于开展互联网保险乱象专项整治工作的通知》,明确表示将对销售误导、强制搭售、诱导销售以及非法经营等4方面25项问题进行全面整治。此后,北京、宁夏等多地银保监局持续大力整治互联网保险营销宣传乱象。

当消费者不慎遭遇“不知情投保”或“不合理扣费”等纠纷时,又该如何有效维权?对外经济贸易大学法学院教授、博士生导师,北京市京都律师事务所兼职律师李青武表示,消费者可以直接向涉事保险公司申诉与协商,并据此要求全额退还已扣保费;若与保险公司协商未果,消费者应立即拨打国家金融监督管理总局公布的消费者投诉热线进行投诉,“也可以通过诉讼方式要求保险公司赔偿经济损失”。

此外,银保监会也曾发文提醒:消费者应根据自身风险保障需求和消费能力选购,不要被“免费”营销宣传诱导购买了本不需要的产品。如对宣传界面内容不了解,最好不要随意填写个人信息或同意授权办理等操作,防范个人信息泄露风险。

编辑:韩璐莹