激光产业作为20世纪以来的重大发明,已成为驱动全球高端制造业升级的关键力量。中国激光产业呈现南有深圳、中有武汉、北有济南三足鼎立的格局。济南作为“中国激光第三极”,其发展路径、产业特色与未来潜力备受瞩目。

2026年4月9日,大众新闻联合天眼查发布《济南市激光产业数据分析报告》。本报告基于天眼查相关数据,旨在对济南市激光产业的发展现状、核心竞争力及未来趋势进行梳理。

一、产业规模与企业分布:

北方核心,集群效应显著

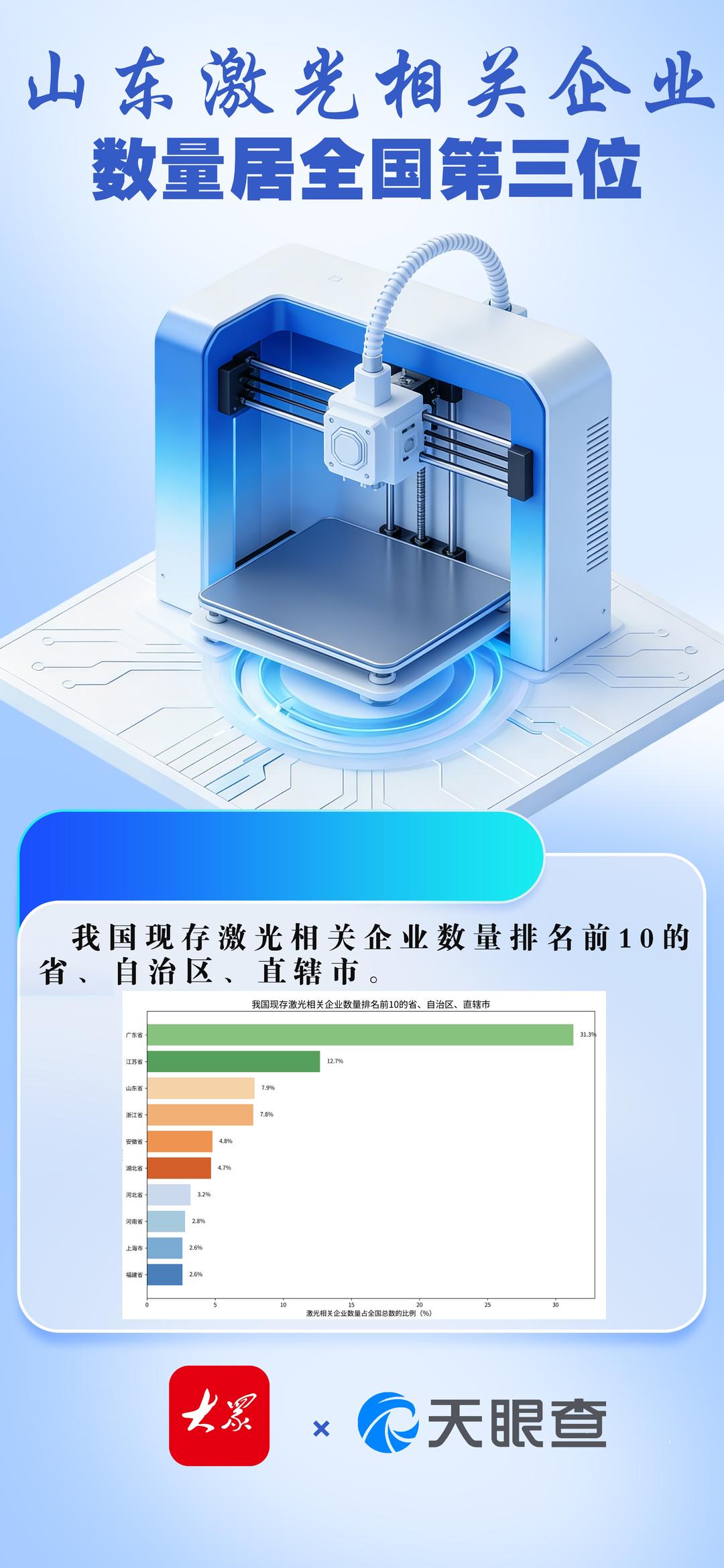

根据天眼数据查询,截至2026年3月18日,企业名称、经营范围或者产品名称中含“激光”这个关键词的企业,我国现存超5.5万家。从地域分布看,山东省激光相关企业数量达4300余家,占全国总量的7.9%,仅次于广东省(31.3%)和江苏省(12.7%),位居全国第三,是北方地区激光产业的核心承载区。

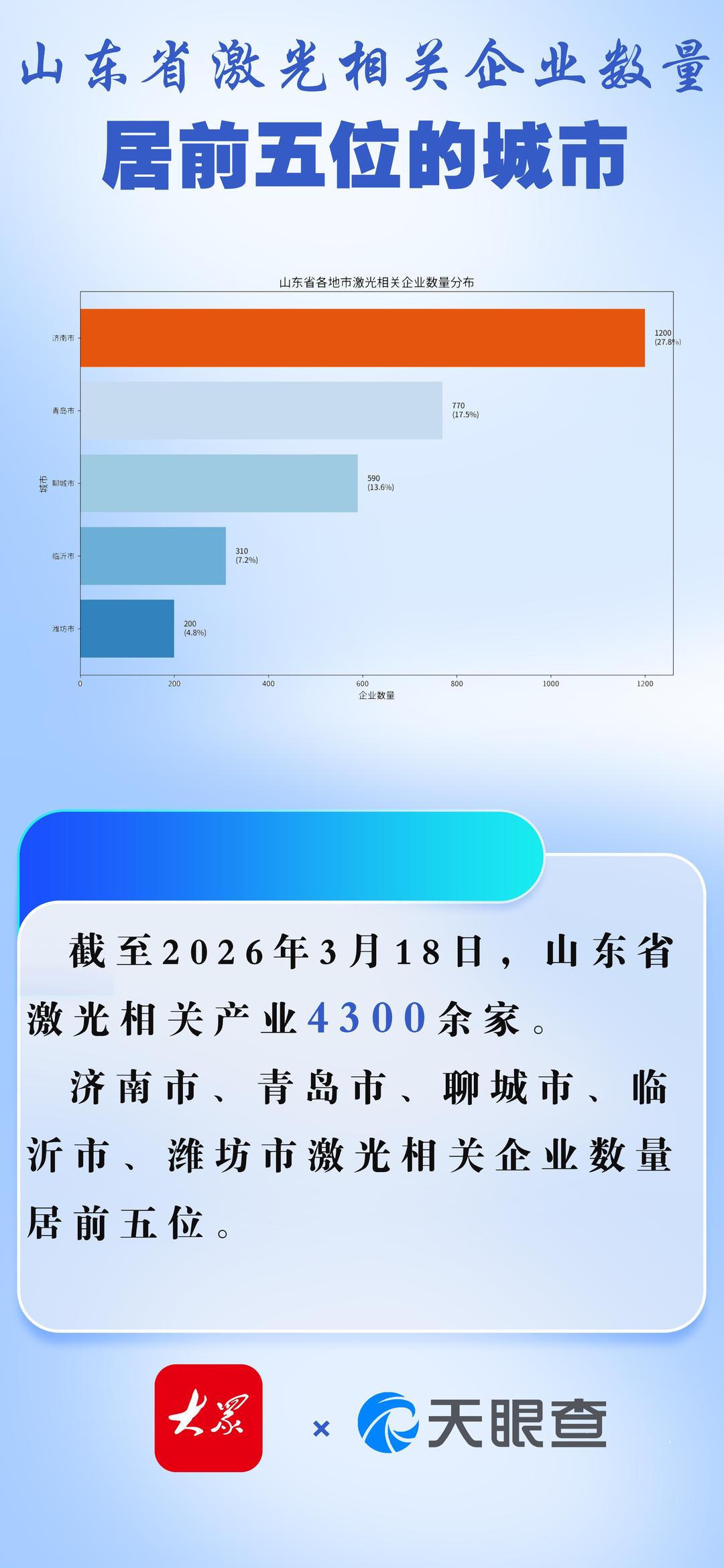

聚焦山东省内,济南市的龙头地位十分突出。济南市激光相关企业数量约为1200余家,占全省总数的27.8%,高居全省第一。紧随其后的是青岛(770余家,占17.5%)和聊城(590余家,占13.6%)。

在济南市内,激光企业主要聚集在历城区和济南高新区,已形成显著的产业集聚效应。这种集聚不仅优化了本地供应链,还产生了强大的“磁石效应”,吸引了包括广东宏石、苏州迅镭、大族激光、华工激光等外地龙头企业纷纷在济设立基地或扩大产能,进一步强化了产业集群的规模和竞争力。

二、产业结构与创新能力:

“哑铃型”产业链与应用创新见长

报告分析指出,济南激光产业链呈现鲜明的“哑铃型”结构。

上游:拥有华光光电、镭之源等核心材料与器件企业,在部分领域实现了国产化突破。

下游:以邦德、金威刻、森峰为代表的装备制造企业阵容强大,同时背靠中国重汽、临工重机等重型工业应用市场,应用场景丰富。

中游:激光器、控制系统等环节相对薄弱。

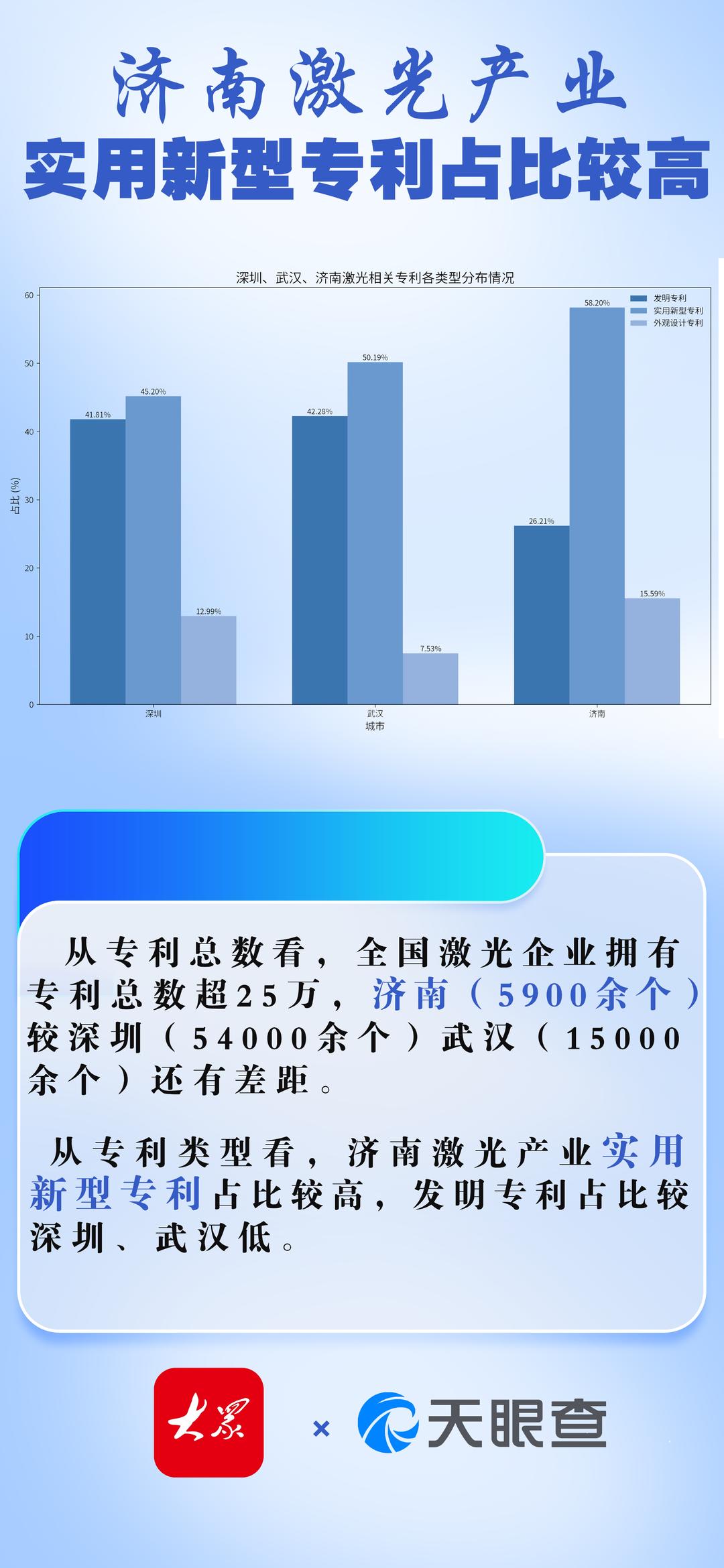

这一结构特征也直观地反映在知识产权分布上。截至报告统计时,济南激光企业专利总数约5900余个,其中实用新型专利占比高达58.2%,显著高于武汉(50.2%)和深圳(45.2%),这表明济南激光产业在终端装备的集成创新、工艺改进和应用拓展方面实力强劲。

然而,在体现原始创新能力的发明专利占比(26.2%)上,济南与武汉(42.3%)、深圳(41.8%)仍存在一定差距。这揭示了济南产业的一个侧面:应用规模领先,但基础研究与核心源头技术创新能力有待进一步提升。

三、外贸优势与品牌升级:

从性价比驱动到品牌引领

外贸是济南激光产业的突出优势,并已从早期的“性价比”竞争,向“技术+品牌”双轮驱动转型。

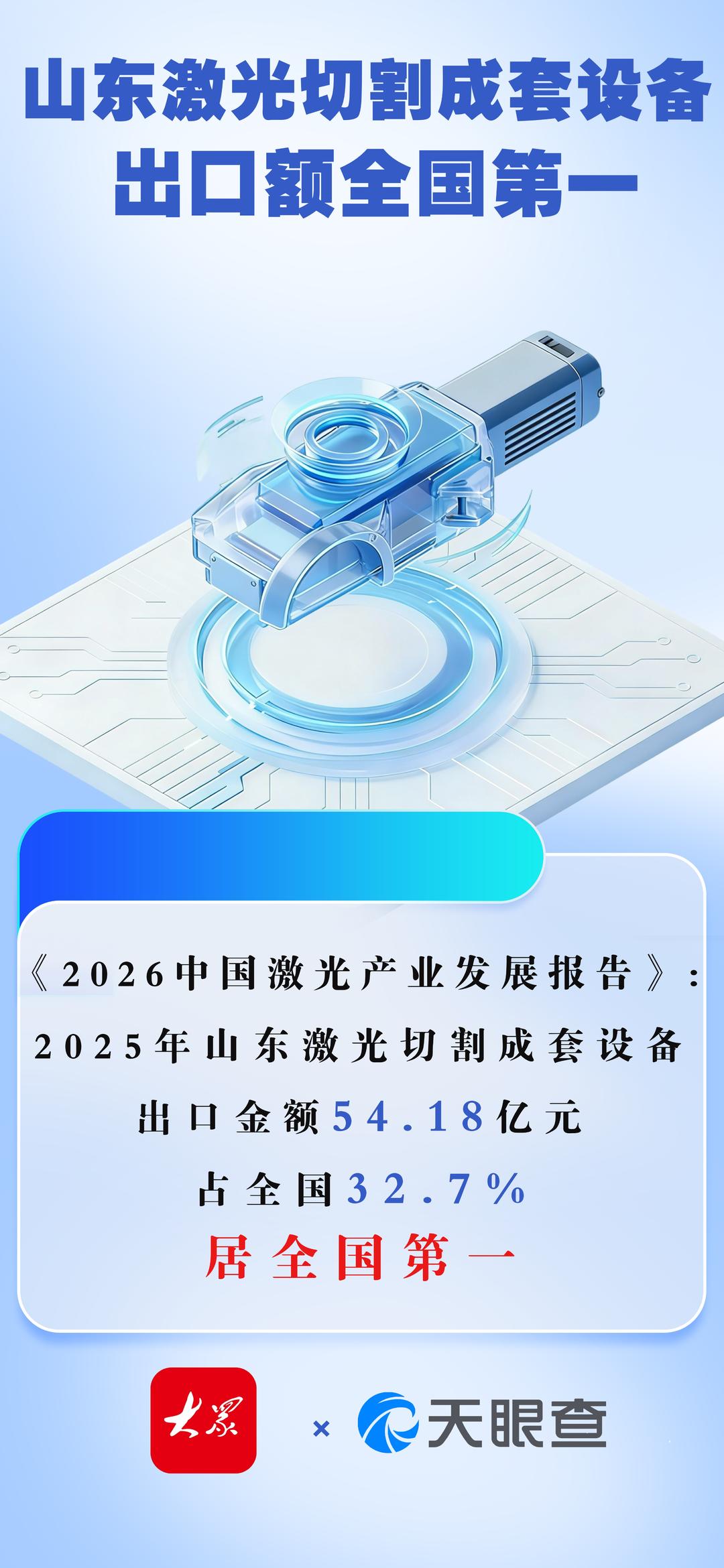

根据《2026中国激光产业发展报告》数据,2025山东激光切割成套设备出口金额54.18亿元,占全国32.7%,居全国第一,而济南作为山东的产业核心,贡献了最主要的出口份额。龙头企业邦德激光自2019年起,1000瓦及以上激光切割机销量连续七年全球第一。

济南激光品牌国际化加速。头部企业积极通过国际展会、高水平工业设计以及品牌包装塑造品牌形象。例如,邦德激光自2012年起连续亮相国际展会,其产品累计获得5项德国红点奖(含1项至尊奖)和6项德国iF设计奖,显著提升了“济南制造”、“中国制造”的品牌附加值和国际认可度;金威刻营收中外贸占比70%以上,设备在全球180多个国家和地区稳定运行。

四、面临的挑战与潜在风险

产业结构分化、创新基础不强、产业链需完善

尽管成绩斐然,济南激光产业仍面临多重挑战。

首先,产业内部结构分化。尽管头部企业表现突出,但仍有大量中小激光企业产品集中于中低端,同质化竞争严重,依赖低价策略,抗风险能力弱。在全球市场疲软、产能出清的周期下,这类企业面临较大淘汰风险。

其次,创新基础待夯实。在创新资源密度上,尽管济南激光企业专利总数共计5900余个。作为对比,激光产业重镇深圳的专利总数高达54000余个,武汉也达到15000余个。这表明济南在创新成果的绝对数量上与传统强市仍有差距,需持续加大研发投入和高端人才集聚。

另外,产业链生态还需完善。尽管近年来晶众、铂锐等一批企业在激光器领域发力,成绩显著,一定程度上补齐了产业链短板。不过相较深圳、武汉等地,济南还需要更大力度的投入和较长时间的培育,来完善产业链生态。

数据与案例表明,济南激光产业已依托坚实的工业基础、敏锐的市场洞察和集群化发展,站上了“中国激光第三极”。当前,产业正处在从“规模扩张”向“内涵提升”转型的关键期。

未来,济南激光产业若能在巩固现有龙头优势和出口领先地位的同时,着力弥补中游短板、强化原始创新、规避低端内卷,并进一步吸引和培育高端研发人才,加强对中小企业的创新引导与整合,将有望在全球激光装备制造业中占据更重要的位置,持续驱动区域乃至全国的先进制造业升级。

编辑:柏凌君