在增值税法立法进程中,贷款服务进项抵扣问题始终是市场关注的核心焦点。其政策走向直接关系到企业融资成本与税负水平。自2026年1月1日起,《中华人民共和国增值税法》将正式施行;作为增值税法的配套实施文件,《增值税法实施条例》已于2025年12月30日公布。条例明确了贷款服务抵扣的现行规则,也为未来政策优化预留了空间。此外,无偿借贷作为企业间常见的资金调配方式,在新税制框架下迎来了政策利好,但其合规边界与潜在风险仍需企业重视。本文将围绕上述核心问题进行探讨。

一、增值税法带来的贷款服务进项抵扣希望

在营改增试点及现行增值税制度下,贷款服务进项税额不得抵扣的规定一直是争议焦点,尤其对金融、房地产等资金密集型行业而言,这一规定客观上增加了企业融资成本。同时从增值税税制原理来看,贷款服务作为企业生产经营过程中的中间投入,理论上应纳入进项抵扣范围以实现全链条抵扣,降低企业税负。

2025年底全国人大常委会表决通过的《中华人民共和国增值税法》第二十二条明确了六项不得从销项税额中抵扣的进项税额情形,删除了“购进贷款服务对应的进项税额”这一表述。此次法律层面删除相关禁止性条款,不仅契合增值税税制改革的内在逻辑,也向市场释放了政策调整的积极信号,让企业对未来贷款服务进项抵扣的放开抱有合理期待。

尽管法律并未直接明确贷款服务可抵扣,但删除禁止性条款的立法安排,打破了长期以来贷款服务抵扣的制度壁垒,为后续政策优化留下了充足的制度空间。

二、增值税实施条例公布明确了现阶段抵扣规定和未来优化空间

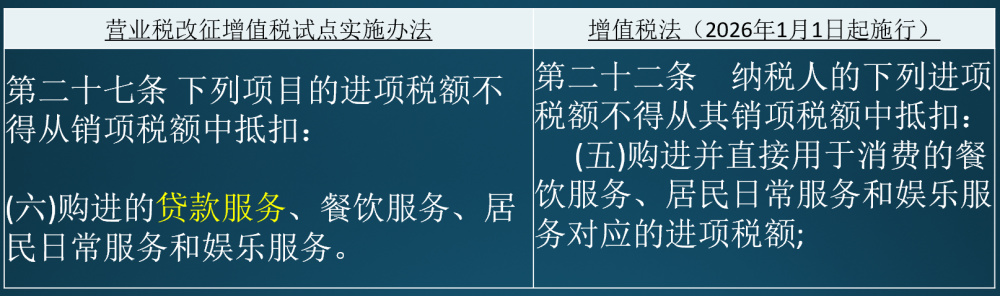

为了保证《中华人民共和国增值税法》的顺利施行,作为配套法规的《增值税法实施条例》于2025年8月公开征求意见,《增值税法实施条例(征求意见稿)》第二十条明确规定,纳税人购进贷款服务,及其向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,对应的进项税额不得从销项税额中抵扣。这一规定与财税〔2016〕36号文的相关口径保持一致,意味着2026年增值税法实施后,贷款服务进项抵扣政策将维持现状,短期内不会全面放开,引起了企业广泛的关注。

贷款服务进项是否抵扣需要结合经济政策、征管环境和金融监管实践等多重因素综合考量。在广泛征求意见后,最终正式发布的《增值税法实施条例》第二十一条在“不得抵扣”前增加了“暂”字,同时要求财政税务主管部门适时研究评估政策执行效果。这一表述明确了当前不得抵扣政策的临时性,表明顶层设计已充分考虑到贷款服务抵扣的合理性与必要性,未来将根据经济发展情况、财政承受能力和征管水平的提升,适时对相关政策进行研究调整。

此次立法安排形成了“法律删除禁止性条款+条例暂明确不得抵扣”的制度架构,未来若要放开贷款服务抵扣,无需通过人大修法,仅需在国务院层面修改实施条例即可,显著降低了政策调整的立法难度。未来,随着经济形势变化与征管能力提升,可能通过分行业、分场景试点,设定抵扣比例等逐步放开。

三、无偿资金无偿借贷不需再视同销售缴纳增值税

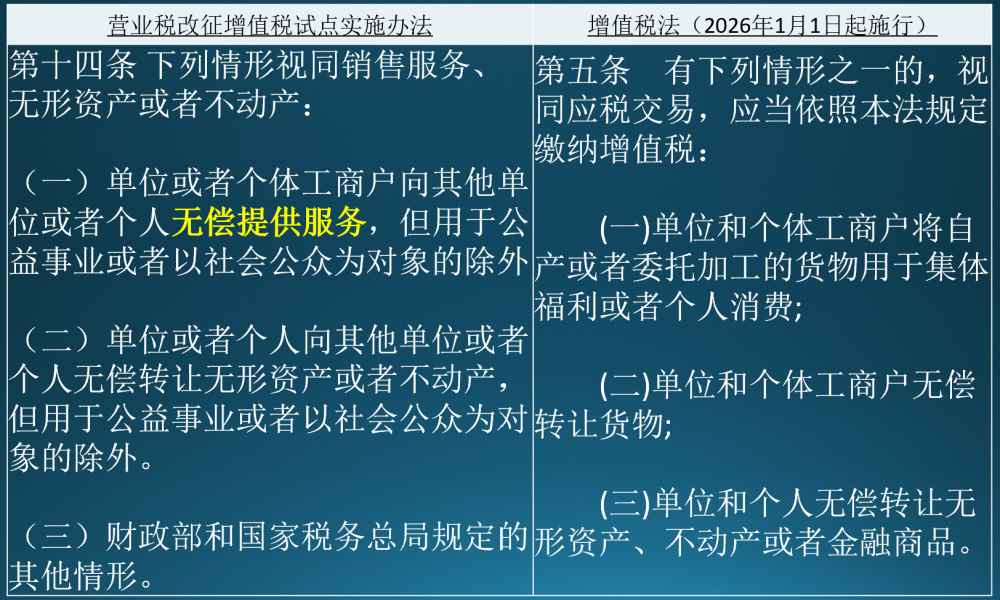

这是新增值税法施行带来的重要利好。旧规则下,集团内企业虽可享受2027年底前免税政策,但非集团企业无偿拆借需视同销售征收增值税;新规则下,《增值税法》第五条重新界定了视同应税交易的范围,删除了“单位或者个体工商户向其他单位或者个人无偿提供服务”的视同销售规定,仅保留了无偿转让货物、无形资产、不动产或者金融商品的视同应税交易情形。

这也就意味着2026年1月1日起,企业之间的无偿借款不再属于增值税应税范围,相关处理将由此前的“免征”上升为“依法不征”,且企业间无论是否为集团关联,无偿借贷均无需缴纳增值税,大幅降低了企业无偿借贷的税收成本。

但需特别注意的是,企业所得税政策未变化。关联方无偿拆借仍需遵循独立交易原则,否则税务机关可核定出借方利息收入;出借方对应无偿拆借部分的自有借款利息,也可能不得税前扣除。企业一定要注意不同税种视同销售规则的差异。

新增值税法对企业资金借贷的规则调整,明确现阶段暂不抵扣的过渡安排并预留优化空间,保障了财政与金融稳定,同时又通过取消无偿借贷视同销售政策为企业减负。未来,随着贷款利息抵扣政策的动态评估与优化,企业还需持续跟踪政策导向,合规享受红利,防范税务风险,适配税制改革新要求。