新黄河记者:刘瑾阳

近日,7家上市助贷平台2025年全年业绩数据悉数披露。从营收、盈利、业务规模及资产质量等核心指标来看,行业在监管深化、市场环境调整的背景下,整体保持稳健运行态势,同时呈现出明显的结构性分化特征,头部平台持续领跑,中小平台则面临各种挑战。

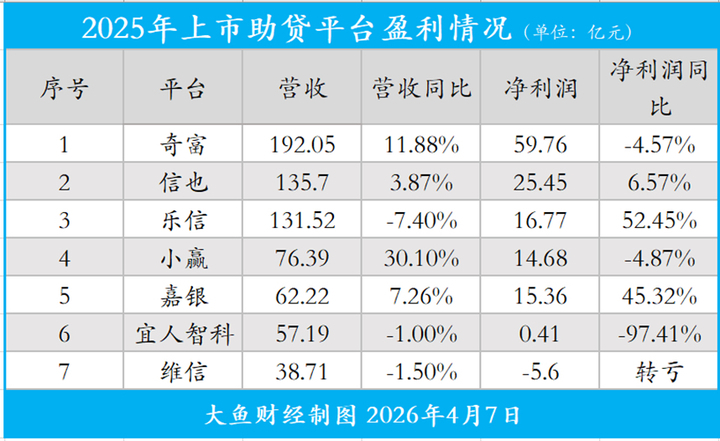

从营收规模来看,2025年上市助贷平台营收梯队格局稳固,头部平台持续发挥规模优势。

奇富以192.05亿元营收位居行业第一,同比增长11.88%;信也、乐信分别以135.7亿元、131.52亿元营收稳居第二、三位,其中信也实现3.87%的同比增长,乐信营收同比小幅下降7.40%。

第二梯队平台中,小赢、嘉银营收分别为76.39亿元、62.22亿元,同比分别大幅增长30.10%、7.26%;宜人智科、维信营收分别为57.19亿元、38.71亿元,同比分别微降1.00%、1.50%,整体保持平稳。

盈利层面,7家平台中6家实现全年盈利,行业整体盈利基本面稳固,但平台间分化明显。奇富以59.76亿元净利润稳居行业盈利榜首,虽同比小幅下降4.57%,但净利润规模远超其他平台,行业龙头地位稳固;信也、乐信分别实现净利润25.45亿元、16.77亿元,其中乐信净利润同比大幅增长52.45%,信也同比增长6.57%;嘉银、小赢净利润分别为15.36亿元、14.68亿元,嘉银同比大增45.32%,小赢同比微降4.87%;宜人智科全年净利润0.41亿元,同比大幅下滑97.41%,盈利规模大幅收缩;维信全年净亏损5.6亿元,由盈转亏。

整体来看,头部平台盈利规模优势显著,中小平台盈利受资产质量、业务调整等因素影响,波动相对较大。

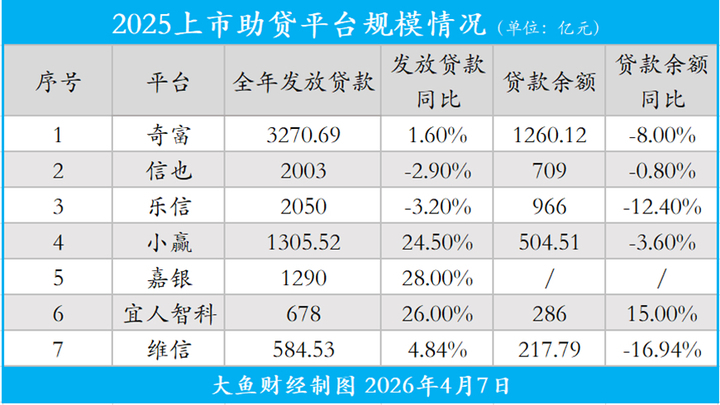

业务规模方面,2025年上市助贷平台主动优化业务结构,整体呈现放款规模稳中有变、贷款余额普遍压降的特征。

奇富全年发放贷款3270.69亿元,同比微增1.60%,贷款余额1260.12亿元,同比下降8.00%,是唯一放款规模突破3000亿元的平台;乐信、信也全年放款规模分别为2050亿元、2003亿元,同比分别下降3.20%、2.90%,贷款余额分别为966亿元、709亿元,同比分别下降12.40%、0.80%。

小赢、嘉银、宜人智科放款规模同比分别增长24.50%、28.00%、26.00%;维信全年放款584.53亿元,同比增长4.84%,贷款余额217.79亿元,同比下降16.94%。

数据显示,头部平台主动压降存量规模、优化资产结构,中小平台则通过聚焦优质客群实现放款规模的结构性增长,行业告别“规模扩张”导向,转向高质量发展。

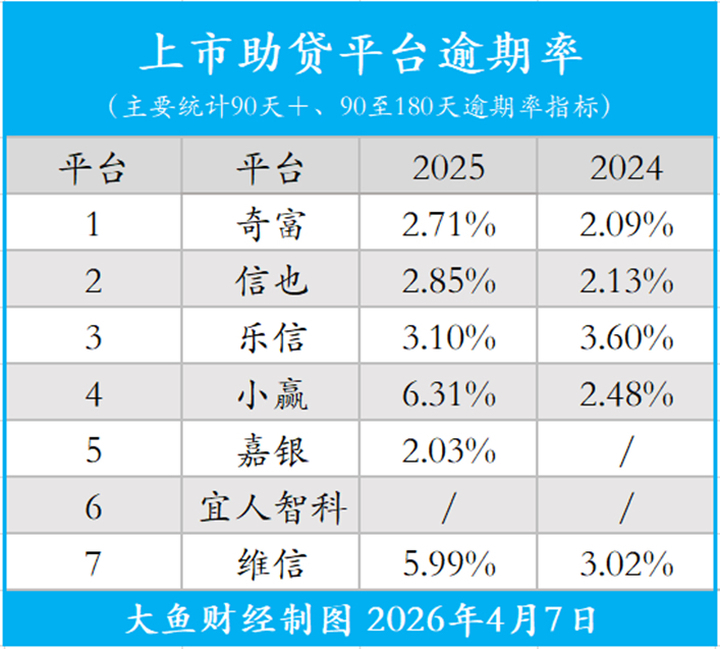

资产质量层面,2025年上市助贷平台逾期率整体明显抬升。

嘉银以2.03%的逾期率位居行业最低;奇富、信也、乐信逾期率分别为2.71%、2.85%、3.10%,较2024年的2.09%、2.13%、3.60%,仅乐信实现逾期率同比下降,其余头部平台逾期率小幅上行,但仍处于行业低位。维信逾期率为5.99%,较2024年的3.02%大幅攀升,资产质量承压明显。

整体来看,头部平台凭借成熟的风控体系,资产质量保持稳定,中小平台受客群结构、市场环境等因素影响,逾期率上行压力较大。

海外布局成为多数平台应对国内市场压力的重要举措。

从具体数据来看,信也科技海外业务实现全年盈利,2025年四季度信也科技国际业务营收同比增长28.6%,占总营收比重达31.4%,印尼、菲律宾市场实现全年盈利;嘉银金科印尼业务规模同比增长187%,墨西哥市场放款总额同比增长105%;维信金科完成印尼市场牌照落地。

目前上市助贷的海外业务呈现出较为明显的共性特征。市场选择方面,多数平台将印尼、菲律宾、墨西哥等新兴市场作为核心布局区域,此类市场传统金融渗透率较低,存在一定的市场空白。

同时,海外布局也存在明显挑战,新兴市场监管政策持续收紧,部分国家出台利率限制、数据本地化等要求,增加了平台合规成本;此外,本土金融机构的竞争以及文化、消费习惯的差异,也对平台的本土化运营能力提出更高要求。

总体而言,2025年上市助贷行业在监管规范与市场调整中,整体保持稳健运行,头部平台规模、盈利优势持续巩固,行业集中度进一步提升。同时,资产质量、盈利水平的结构性分化,也凸显出行业转型期的挑战与机遇,未来合规经营、风控能力将成为平台发展的核心支撑。

编辑:杨子梦 校对:杨荷放