2026年5月27日,民营医疗行业迎来标志性事件。爱尔眼科正式向港交所递交招股书,准备登陆港交所主板,冲刺A+H两地上市。

从长沙一隅的眼科医院,到坐拥全球842家机构、年服务近1900万人次的行业巨头,爱尔眼科用20年时间,书写了民营眼科医院的发展历程。

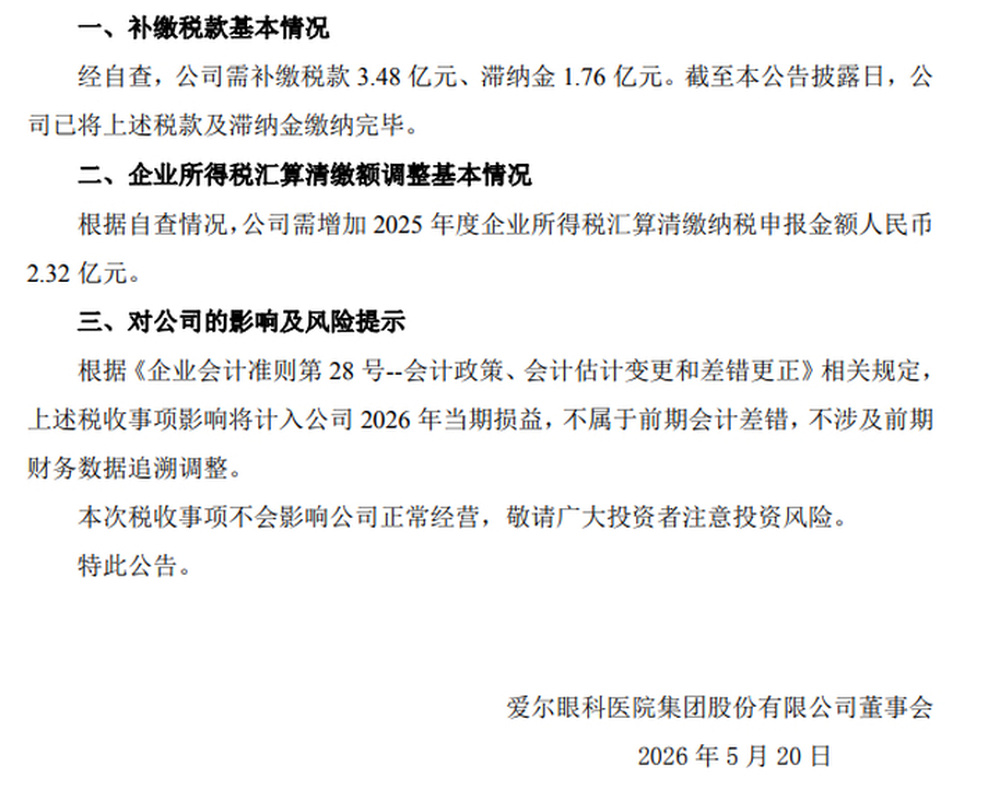

递表前一周,一则补缴5.24亿元税款及滞纳金的公告,让市场提前感受到了这场资本动作的紧迫感。

光环与压力交织,期待与争议并存。这场港股闯关,注定备受瞩目。

一年时间形势逆转,港股已成必选之路

一年前的股东大会上,董事长陈邦面对“是否考虑港股上市”的提问,回答很干脆:“近期暂时没有这个打算。”彼时的爱尔,现金流充裕,国内市场稳固,海外扩张也稳步推进,似乎并不需要额外的资本平台加持。

短短一年过去,一切已然不同。

2026年4月23日,爱尔眼科董事会全票通过赴港上市议案,5月27日即递交招股书。董事长陈邦在股东会上的回应点出了核心动因:“一年的变化很大,海外业务占比持续增加,贡献力度不断加大。这10年我们在海外积累了足够经验,现有海外医院大多运营六七年,到了可以进一步发力的阶段。”

从深层次来看,爱尔眼科态度的急转弯,源于企业发展局势的深刻变化。近年来,国内眼科医疗市场逐步进入存量竞争阶段,行业内卷加剧,运营成本攀升,传统高速扩张的增长模式逐渐放缓。与之形成鲜明对比的是,爱尔眼科布局十余年的海外业务,迎来了爆发式增长期。

欧洲、东南亚、美国……经过多年深耕,爱尔的海外医疗机构已达179家,多数运营超过6年,步入稳定盈利期。2025年,其海外业务收入增速接近17%,远超国内市场,成为支撑集团发展的重要新引擎。

对于立志成为世界级眼科企业的爱尔眼科而言,港股上市早已不是选择题,而是必答题。

作为国际化资本平台,港股能提供更便捷的跨境融资渠道、更多元的全球投资者结构,助力海外并购与品牌升级。从扎根中国到放眼全球,从A股独舞到A+H双平台协同,爱尔眼科的资本之路,看起来如此顺理成章。

补缴5亿元税款刮骨疗毒,为港股入场券买单

作为行业绝对龙头,爱尔眼科每一步都走在聚光灯下。高速扩张带来的成长烦恼,也成为其无法回避的现实压力。

过去十几年,爱尔眼科凭借连锁扩张模式,快速实现网络覆盖,坐上全球眼科连锁的头把交椅。但随着行业环境变化,粗放式扩张的时代已然落幕,企业迎来了从跑马圈地到精耕细作的关键转型。

国内市场的增长天花板已触手可及,爱尔眼科2025年虽然营收微增6.53%,但归母净利润同比下滑8.88%,这是其自2009年上市以来,首次在年报中出现归母净利润同比负增长的情况。

国内业务的乏力感显而易见——2025年,境内收入增速仅为5.11%,毛利率也从2023年的51.54%滑落至47.26%。行业从增量扩张迈入存量内卷,获客成本攀升,加上新建医院转固带来的折旧摊销压力,国内这块基本盘虽然庞大,但已不再能提供曾经爆发式的利润。

与之形成鲜明对比的,是海外业务的亮眼表现。2025年,爱尔眼科海外业务收入达到30.57亿元,同比增长16.47%,增速是境内市场的三倍有余,整体毛利率46.17%,其中欧洲市场更是稳在49.67%高位,这成了爱尔眼科冲刺港股的底气。

但这并不意味着港交所的大门会轻易为它敞开。就在递交招股书一周前,爱尔眼科发布公告,自查补缴税款及滞纳金高达5.24亿元。这笔巨额支出,更像是为了扫清上市障碍而进行的排雷。

在港股严苛的合规监管体系下,与其被动等待问询,不如主动刮骨疗毒。这5个亿的代价,某种程度上是爱尔眼科为了获得港股入场券而支付的入场费。

董事长卷入骗保风波,触及港股审查敏感区

如果说补税风波是爱尔眼科主动揭开的伤疤,那么2026年2月爆发的“董事长关联精神病院骗保”事件,就是外界对爱尔眼科的一场信任危机。

2026年2月,新京报卧底调查揭露,湖北襄阳、宜昌多家民营精神病医院存在严重的骗保黑幕。这些医院以免费住院和免费接送为诱饵,将没有精神疾病的普通人强制收治入院,通过虚构诊疗项目和伪造病历等方式套取医保资金。其中,涉事医院襄阳恒泰康医院医生甚至在确认就诊者无精神问题后,建议虚构“酒精所致精神行为障碍”的病历以骗取医保报销。更有患者因多次要求出院未果而自杀,引发了极大的社会震动。

随着事件发酵,媒体通过公开工商信息追溯股权关系,发现襄阳恒泰康医院由湖南恒泰康康复医疗产业发展有限公司100%控股,而该公司81.99%的股权由湖南爱尔健康产业发展有限公司持有。最终股权穿透显示,爱尔眼科董事长、实际控制人陈邦以79.99%的持股比例成为爱尔医疗投资集团实际控制人,间接掌控了襄阳恒泰康医院。而湖南恒泰康董事长张跃文,同时身兼爱尔眼科党委书记、爱尔医疗投资集团总裁等职务。

面对舆论质疑,爱尔眼科紧急发布澄清公告,强调襄阳恒泰康并非爱尔眼科上市公司体系内企业,而是爱尔医疗投资集团与其他投资方合资设立的四级子公司,陈邦并不直接参与该医院的日常经营管理。

然而,资本市场的反应却十分诚实。公告发布当日,爱尔眼科股价应声下跌,市值大幅缩水。投资者和公众的质疑在于,作为同一实际控制人旗下的关联资产,这种复杂的股权设计是否能真正隔离品牌风险与道德责任?

据媒体报道,此前至少有10家与爱尔眼科股权关联的公司曾造成医保基金损失,进而受到行政处罚。比如丽水爱尔眼科医院因分解收费、重复收费等问题造成医保基金损失,被处以77543.75元罚款;上海爱尔清亮眼科医院因医疗服务中存在重复收费、分解项目收费行为,被上海市青浦区医保局处以34303元罚款;南昌爱尔眼科医院因医保违规被南昌市西湖区医保局处罚,责令退回违规医保基金514971.95元,并处以1.5倍罚款772457.93元,合计近130万元。

港股市场对ESG及实控人合规风险极为敏感。董事长个人卷入涉嫌套取医保丑闻,即便有四级子公司的法律防火墙,也极易成为上市聆讯及反馈问询中的重点关注事项。叠加南昌爱尔因违规使用医保基金被追回并处罚款、多地分院近年频领医保类罚单,爱尔眼科在医疗合规方面,需要向港股市场交出比A股时期更透明、更具说服力的答卷。

百亿商誉压顶,品牌信任度透支

翻开爱尔眼科的招股书,一组数据令人侧目,截至2025年年末,其账面上的商誉原值高达113.66亿元,占总资产比例近31%;扣除累计减值后,商誉净额仍有94.86亿元。这既是其过去十年“买”出来的辉煌,也是未来最大的风险隐患。

凭借收购模式,爱尔眼科迅速崛起,从19家医院扩张到如今的全球842家。但副作用也极其明显——每一次收购,只要溢价,就会产生商誉。

2025年,爱尔眼科计提了1.56亿元的商誉减值,主要来自抚顺、湘潭、日照等23家国内基层医院。这说明,过去那种“只要买了就能赚”的逻辑在下沉市场开始失灵。如果未来并购的医院无法达到预期盈利,这近百亿的商誉随时可能变成吞噬利润的黑洞。

除了并购隐患,主业的根基也在动摇。作为营收支柱的屈光(近视手术)和视光服务,虽然仍占营收六成以上,但毛利率持续下滑。2025年,屈光项目毛利率降至55.01%,视光服务降至51.92%。原因不难理解:赛道越来越挤。无论是公立医院还是新兴的民营机构,都在瓜分这块蛋糕。爱尔眼科曾经依靠先发优势建立的护城河,在激烈的同质化竞争中正在变窄。

旧模式遭遇天花板,港股新故事不好讲

旧的增长模式遇到瓶颈,爱尔眼科就必须在港股讲出一个全新的故事。

招股书显示,本次募资将主要用于三大方向:国内医疗机构升级、国内外眼科机构并购以及眼科人工智能及技术生态系统开发。这透露了破局的三条路径。

第一条路径是全球化。爱尔眼科显然想把海外业务从锦上添花变成增长引擎。他们计划利用港股平台,继续收购欧洲的平台型连锁和东南亚中小机构。目标很宏大,但挑战同样巨大。跨国管理文化冲突、汇率波动风险以及地缘政治对中资出海的审查趋严,都是摆在面前的现实难题。

第二条路径是数字化与AI。这是爱尔眼科在港股故事中最动人的部分。依托全球最大的全生命周期眼健康数字化档案体系,爱尔眼科正在构建“AI+眼科”生态。如果能通过AI将顶级专家的经验标准化并输出到基层医院,那么国内那些处于盈亏平衡线附近的基层医院,就有可能通过提升人效和坪效实现盈利反转。这是支撑其高估值的关键。

第三条路径是提质增效。面对国内市场的饱和,爱尔眼科提出了三年攻坚计划。这意味着要放弃过去那种粗放式的规模扩张,转而通过升级服务、优化流程、提升单院营收来挖掘存量价值。

爱尔眼科冲刺港股,是一场不得不做的选择。在港股这个以机构投资者为主、估值体系更严苛的市场里,他们很难再享受到A股那种给予高成长预期的优待。港股的估值逻辑很简单,看现金、看技术、看确定的未来,不听虚无缥缈的故事。

补税风波、商誉减值、净利下滑,这些是爱尔眼科出发前背负的沉重行囊。而全球化版图、海量数据资产以及AI技术的落地,则是它手中仅有的船票。

这一关爱尔眼科能不能过,取决于他们能否在不再高速增长的环境里,继续赚到钱。

文:新黄河科技与大健康研究院温玖

编辑:郑楚翘 校对:杨荷放