新黄河记者:杜林

近日,紫燕食品(603057.SH)发布的2025年一季度报告显示,归母净利润同比大幅下滑超过七成。这打破了其在2024年全年营收下降背景下净利润微增的局面,也凸显出这家“夫妻肺片第一股”当前面临的经营挑战。2024年,公司营收已连续第二年下滑,今年一季度盈利能力更是急剧恶化。

2024年,紫燕食品实现营业收入33.63亿元,同比下降5.28%,已是连续两年营收负增长。全年归母净利润微增4.5%至3.46亿元,这在同行普遍净利润下滑的情况下显得尤为不易,但这种依靠成本控制等因素实现的“增利不增收”态势,在进入2025年后未能延续。

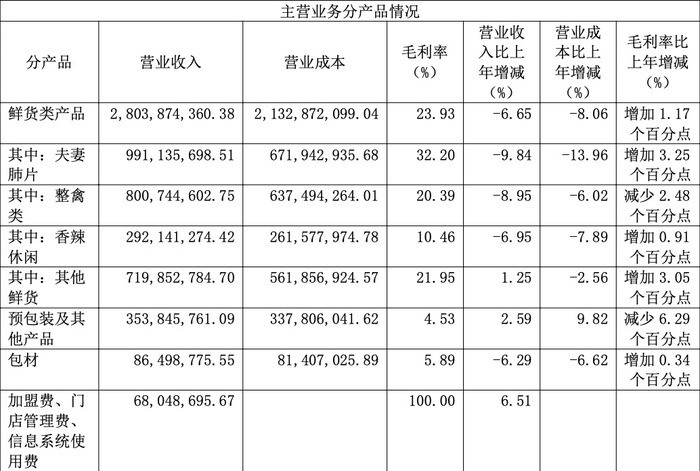

具体来看,作为紫燕食品收入支柱的鲜货类产品在2024年收入同比下降6.65%,其中“招牌”夫妻肺片、整禽类、香辣休闲等主要品类均呈现不同程度的下滑。

从区域分布来看,公司大本营华东市场收入在2024年下滑5.97%,华北、华南等地市场收入降幅更为明显,东北等区域甚至出现大幅下降和毛利率为负的情况,市场拓展面临阻力。

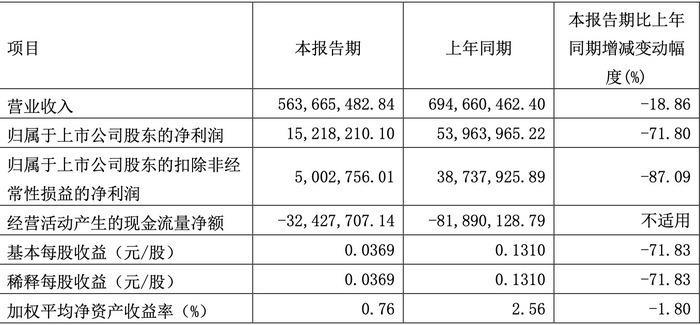

最新财报显示,2025年第一季度公司营收骤降18.86%至5.64亿元,归母净利润更是同比暴跌71.80%,仅为1522万元;扣非归母净利润下滑87.09%,核心业务盈利能力被严重削弱。在此之前,紫燕食品在2024年第四季度也出现了季度亏损。

在扩张步伐上,紫燕食品的募投项目进展缓慢。该公司近期公告,对部分募投项目进行延期并调整实施地点,其中荣昌食品生产基地二期项目大幅推迟至2028年。公司解释,这与下沉市场拓展未达预期以及新增海南生产基地等因素有关。紫燕食品积极探索海外市场,在墨尔本开设门店并计划投资尼泊尔生产基地,但目前海外收入占比较小且毛利率为负,对整体业绩贡献有限。

紫燕食品面临的挑战不容忽视。行业竞争激烈,“卤味四小龙”及新兴品牌的市场争夺日益白热化。消费趋势的变化对传统产品构成压力,消费者对健康、低脂等需求提升,而公司部分核心产品收入下滑明显。紫燕食品预包装产品虽然有所增长,但毛利率大幅下降,2024年末发生的菌群不合格舆情事件对品牌声誉和消费者信任造成了打击。

值得注意的是,紫燕食品正经历管理层的交替。创始人钟怀军已卸任董事职务,其子钟勤川获补选为非独立董事候选人,此前他曾担任品牌总监、副总经理。目前公司的董事长由钟怀军的女婿戈吴超担任。这标志着公司正式进入“后创始人时代”,新的管理团队将面临如何扭转业绩颓势、带领公司穿越周期的考验。

研究机构也调整了对紫燕食品的业绩预期。根据光大证券4月22日发布的研报分析,“考虑到公司门店端表现有待恢复”,该机构下调了对紫燕食品未来两年的归母净利润预测。尽管下调了盈利预期,但该机构认为紫燕食品的全国化进程正在完善,且盈利能力仍有提升潜力,因此维持了其“买入”评级。

编辑:郑楚翘 校对:李莉