2026年6月12日,惠科股份有限公司(以下简称:惠科股份)将开放申购,代码001399,募资85亿元。

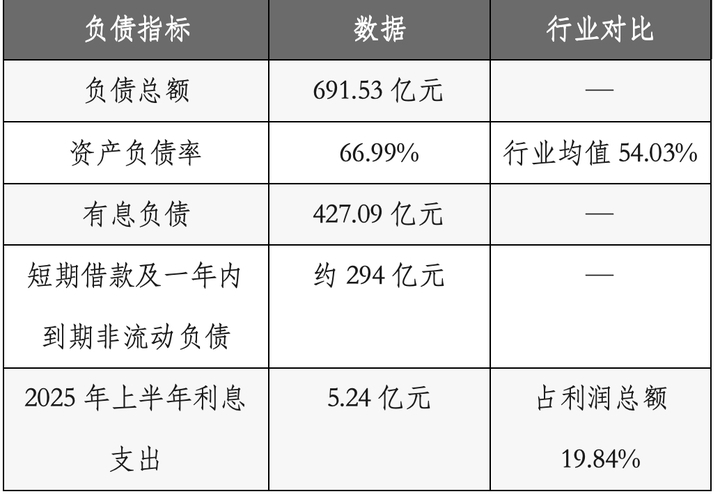

此时,距离公司拿到批文三个月。招股书显示:总负债691.53亿元,有息负债427.09亿元,潜在股权回购义务约129亿元。而用于还债的募资,是10亿元。

就在申购前11天,2026年6月1日,《国务院关于对外投资的规定》正式公布,7月1日开始实施。这一规定恰好覆盖了惠科正在推进的印度合资项目。一家负债近700亿元的公司,一面在国内募资还债,一面在海外输出技术。批文到手,考验刚刚开始。

三次递表与财务真相

惠科股份2022年首冲创业板,因当年净利润-14.21亿元,于2023年8月主动撤回。2024年转战主板,2025年6月获受理,7月被抽中现场检查,10月因财务资料过期中止审核。2026年2月第三次递表,3月3日过会,3月11日证监会注册生效,前后仅8天。监管层在多轮问询中关注的问题相对集中:业绩对面板周期的依赖程度、政府补助的持续性,以及多份对赌协议的履约风险。

根据群智咨询数据,公司2024年电视面板出货面积居全球第三,85英寸以上超大尺寸产品出货量全球第一。

但在规模扩张的另一面,几个指标值得审视。营收增速从2023年的32.86%降至2025年的1.46%,2026年一季度预计归母净利润同比下滑7.57%至14.81%。2022年至2025年上半年,惠科累计获得政府补助57.74亿元,2025年全年净利润39.16亿元中扣非净利润仅29.10亿元,差额逾10亿元。毛利率则从2022年的-1.50%升至2025年上半年的21.24%,两年半内波动逾22个百分点——面板价格的周期性波动,构成公司盈利能力的核心变量。

印度合资:新规时间窗口与前车之鉴

2025年8月,惠科海外子公司与印度迪克森科技(Dixon Technologies)签署合资协议,之后获印度电子和信息技术部批准。项目总投资37亿卢比(约4400万美元),印方持股74%,惠科持股26%,符合印度外资持股比例上限规定。印度是全球消费电子增速最快的市场之一,本土面板产能存在明显缺口,布局印度有其合理性。

2026年6月1日公布的《国务院关于对外投资的规定》给这笔交易增加了政策变量。新规以“穿透式监管”为核心原则,境内主体实际控制的境外投资均纳入监管范围;第34条明确禁止通过人员派遣、技术指导等方式规避监管;新规与出口管制法、数据安全法衔接,对涉及国家安全的境外投资实施安全审查。一位跨境投资合规律师对记者表示,如果惠科印度项目仅涉及模组组装能力输出,合规风险相对可控;若涉及Array制程、Cell成盒等核心工艺,则需审慎评估敏感行业审查的可能。印方持股74%还意味着惠科对生产品类、定价策略、知识产权保护等核心事项缺乏决定权。

此外,之前中国企业在印度市场的既往投资经历也可一看。

印度的外资监管策略在商业报道中常被概括为“养肥再杀”——先以优惠政策吸引外资建厂,待企业形成规模后通过税务稽查、资金冻结等方式收紧监管。惠科目前在印度业务尚未形成规模,风险更多体现在前期投入与技术输出的长期不确定性。

建一条面板产线的技术know-how是数十年积累换来的。以26%的持股将核心技术输出给印度合作方——这笔账,无论从商业还是国家利益角度,都值得仔细算。

债务、对赌与专利围剿

面板制造属重资产行业,691亿元负债规模并不罕见。但结构性问题在于,资产负债率高出行业均值约15个百分点,短期债务约294亿元,速动比率长期低于1.0。

2024年及2025年上半年,公司两次现金分红合计6亿元。实控人王智勇及其一致行动人控制约52%表决权,分红主要流向其关联方。同一份招股书同时列明,85亿元募资中10亿元拟用于补充流动资金及偿还银行贷款。监管层在问询中对此安排予以关注。

惠科的产能扩张与一种特定的政企合作模式相关:滁州、绵阳、长沙、北海、郑州等地国资平台出资建设产线,惠科输出技术与管理,同时签订附带股权回购条款的投资协议。

截至2025年6月末,待收购股权及已收购未付转让款合计129.42亿元。若未能在约定期限内完成上市,王智勇须按年化6%到8%的收益率回购国资股东所持股权。市场人士将此类安排称为“明股实债”——看着是股东,实际上是一张高息借条。129.42亿元相当于惠科2025年全年净利润约3.3倍。IPO只是入场券,并不等于还清了账单。

与此同时,公司还面临来自美国的专利诉讼。2025年8月,美国一家专利诉讼公司BHI向ITC提起337调查,指控惠科侵犯两项液晶显示专利,11月正式立案。2026年2月,BHI追加向弗吉尼亚东区联邦法院起诉,专利数量扩至4件,增加“故意侵权”指控,并将海信、TCL、LG电子等下游客户列为共同被告。

BHI核心专利US 7705948覆盖FFS液晶广视角技术路线,2016年曾迫使夏普全球和解,2023年同一专利家族在针对京东方的诉讼中获赔4.66亿元。ITC调查若作出排除令裁决,可能导致惠科产品无法进入美国市场。

待解之题

专利诉讼频发的背景之一,是研发投入的持续走低。

惠科研发费用率从2022年的5.31%降至2025年上半年的3.23%,同期行业均值约5.5%。招股书披露,公司目前“尚未掌握OLED面板生产技术”。85亿元募资中75亿元投向OLED、Oxide和Mini-LED等新型显示技术领域,而京东方与TCL华星在上述领域已布局超过十年。LCD基本盘方面,全球出货面积增速放缓。

公司治理层面,实控人王智勇同时担任董事长和总经理,董事王鑫莹系其侄女,2024年关联交易28.6亿元,交易所问询函对此进行了多轮关注。

惠科股份的上市,为地方国资股东提供了退出通道,也为公司打开了资本市场融资窗口。但招股书揭示的风险清单,在IPO之后仍将存续。

691亿元负债叠加129亿元对赌义务,10亿元偿债募资占债务总额比例有限。研发费用率持续下降与75亿元新型显示技术募投之间存在张力。BHI专利诉讼的进展可能影响北美市场准入。印度合资项目在以26%少数股权输出技术能力的安排下,其商业回报与合规风险尚待时间检验。

过去二十年,惠科从一家显示器贸易商发展为年营收408亿元的全球第三大电视面板制造商,其成长轨迹是中国电子制造业崛起的一个切面。而一家公司从规模扩张走向可持续经营,需要面对的问题,往往比IPO本身更为复杂。

数据来源:惠科股份招股书、《国务院关于对外投资的规定》全文、商务部境外投资敏感行业目录、群智咨询、公开媒体报道。文中信息不构成投资建议。

(文:新黄河科技与大健康研究院 古马)

编辑:刘雨 校对:刘恬