《史记·郦生陆贾列传》中记载了这么一段对话:

陆贾每天在高祖面前说《诗》《书》,刘邦斥责:“我靠骑马打仗得天下,何必读《诗》《书》!”

陆贾反驳:“骑马得天下,岂能骑马治天下?”并举例:“商汤、周武以武力夺权却以怀柔守成;吴王夫差、秦始皇纯靠武力终致灭亡;若秦行仁义,刘邦本无机会得天下。”

“居马上得之,宁可以马上治之乎?”

这段对话放在今天,观察电商几巨头,仍有现实意义。

拼多多以其高效跑马圈地快速成长,当效率遭遇合规,拼多多能否顺利“下马治天下”呢?

前言

拼多多2025年第一季度营收增速仅为10%,单季营收增速从2024年四个季度的131%、86%、44%、24%持续下滑。

这一数据背后,是电商行业整体增速放缓至个位数,市场的存量博弈早已进入“巷战”乃至“贴身搏杀”状态。淘宝、京东等对手纷纷效仿“百亿补贴”战术,抖音电商凭借内容优势的超高效率,在“极致性价比”领域攻城略地,拼多多的差异化优势被快速稀释。

拼多多面临的并非阵痛,而是从“马上得天下”到“下马治天下”的转变。这一转变过程中,拼多多面临的是一个有关系统生态的问题:

高抽成和低客单价之间的矛盾如何解决?

当平台抽成率超过某一个临界点,低客单价不足以支撑商户利润时,商户就会流失到其他平台;而平台为了推高抽成率,需要提高商品的溢价能力,使得客单价提高,这又会让现有的价格敏感用户流失。

这是关乎拼多多基本盘的问题。这是三大电商平台淘宝天猫、京东、拼多多都长期面临并一直致力解决的问题,而对拼多多来说,这可能也是最为急迫的问题。

显然,拼多多想通过补贴等手段来解决这个问题,这可能也是账面上有大量现金而不敢分红的原因之一吧?

一、三分天下:抽成率的临界点?

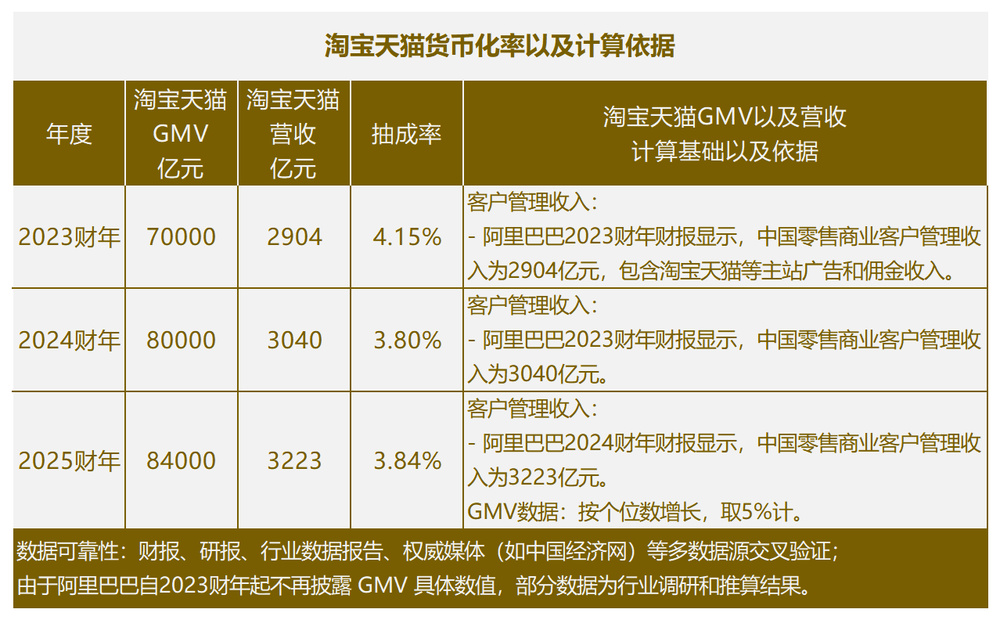

抽成率,又叫货币化率(Take Rate)。

如果说电商平台是开商场的,商户则是租赁商铺进行经营。假如这个商场一年销售额100亿元(这就是电商平台的GMV),商场一年收全体商户租金、广告费、物业费等等一共5亿元(这就是平台的抽成),可以简单认为,平台抽成率是5%。

以下是两大货架电商平台和抖音电商的货币化率对比:

抽成率是平台议价能力的体现:一个拥有强大流量、用户粘性和品牌效应的平台,往往能向商家收取更高的抽成。

比如,京东非自营部分货币化率在6%以上。

首先,高客单价支持高溢价。京东的服务收入包括佣金、广告费。此外,还有物流服务溢价,第三方商家使用京东物流需支付履约费用(占商品售价5%-10%)。

高客单价和物流服务溢价,这两者支撑了京东非自营部分的高抽成率。

抖音电商的货币化率也显著高于传统货架电商平台。

这是由内容电商特性决定的:“种草-下单”路径极短,抖音直播转化率可达10%-15%,而传统电商搜索转化率仅3%-5%,商家愿意为高效转化率买单。

相比而言,同为货架电商,拼多多明显高于淘宝天猫。

如果规模达到瓶颈,商场的租金让商户不堪重负,甚至开始流失。那么问题就来了。

更进一步,如果这个商场的定位就是“极致性价比”和“薄利多销”,这个商场的商品溢价和商户利润必然更低,那么抽成率显然不应更高,而是更低。

而这,似乎是拼多多模式的一个结构性矛盾。

二、马上得天下:低客单价下的跑马圈地

拼多多高抽成率的逻辑是商家竞价内卷:低客单价→用户规模扩大→流量池膨胀→广告竞价激烈→抽成率提升。

从抽成数据结果角度,拼多多具备更高的效率。

那为什么拼多多去年以来,提出一系列措施为商家“减负”呢?下图中大部分措施直接减少了平台收入,直接降低抽成。

世界上没有无缘无故的爱,尤其是对拼多多这家极其专注而高效的公司来说,它做的每一件事情都是极具目的性的,这一次也不例外。

这一次,拼多多面临的可能是基本盘的生态危机前兆。

首先对比三家电商平台的主要品类的客单价,拼多多系统生态会更加清晰。

拼多多显著低于同业:家电约800-1200元:主推白牌及中小品牌;手机数码约1200-1500元:以中低端机型为主;服装约80-120元:依托“9.9包邮”频道及产业带白牌;美妆:护肤≤50元、彩妆≤30元,基于白牌及平价国货主导的供给结构。

低价,才能吸引并留住价格敏感型用户。

这是拼多多至今以来“跑马圈地”的底层逻辑和现实操作,是它的基本盘,可以说,拼多多模式成功的核心是把“低质供给→低价流量→广告竞价”的生态循环做到了极致。它因此成功的“马上得天下”,三分天下有其一。

但这一生态循环的风险点至少有三:

第一,低客单价(极致性价比)决定了平台的抽成率存在更低的天花板。

第二,低客单价(极致性价比)意味着低溢价,这限制商户的绝对利润,关乎商户利益。

第三,低客单价用户需极高复购才能支撑平台的GMV,这有关用户忠诚度。

一旦外部因素打破平衡,比如遇到政策抬高成本,比如最近的国补政策、TEMU遭遇的关税政策(另文讨论);比如遭遇竞品分流用户,比如抖音电商的崛起;平台的增长可能停滞。

平台的高抽成与商户的低客单价,这是一场平台效率与商户利润的博弈,关乎拼多多的基本盘。

三、“马上得天下”后的三个问题

当抽成率超越低客单价商户的承受极限时,这样的生态可以持续吗?

回答这个问题之前,我们不妨先提几个问题。

第一个问题,

拼多多营收中60%由白牌商户贡献,2022年度、2023年度、2024年度,拼多多的白牌商户广告ROI(投放产出比)分别是多少?是越来越高,还是越来越低?

如果ROI指标越来越低,广告效率越来越差,那对商户就意味着更高的成本和更低的利润。

一组数据显示:2024年,拼多多平台流量成本攀升,自然流量减少,商户被迫竞价广告位。投放产出比从2023年的1:5.2降低到2024年1:3.5。

第二个问题,

2024年H1抖音新增白牌商家超40万家,2024年抖音电商凭借平台政策和流量生态驱动GMV上升到3.5万亿元,这一增长部分必然来自其他平台的商户迁移。它们来自哪些平台呢?

有数据显示,2024年上半年,超12万家白牌商户因投入产出比恶化自拼多多迁至抖音。

第三个问题,

价格敏感型用户的忠诚度如何,当他们遇到补贴退坡或竞品降价时,流失的可能性有多高?

今天,恰如当年拼多多在淘宝眼皮底下跑马圈地一样,当其他电商平台也用低价来占领用户心智、快速建立流量池时,它们蚕食的正是拼多多的基本盘。

四、下马治天下?拼多多需要时间

“当4.5%的抽成率撞上95元客单价,要么商家逃亡,要么用户流失,没有第三条路。”

这是一句并不严谨的表达。但它表明了拼多多平台上这一博弈和矛盾的突出性。

快速增长可以掩盖甚至解决这一矛盾。当增速放缓时,合理的抽成率和更具溢价的客单价,是维持平台生态良性发展的两个必由路径。

今年一季度财务报告发布会上,拼多多管理层提出的核心动作是围绕“千亿扶持”战略,进行商家降本、产业带深耕、消费补贴、区域市场下沉四维投入。

这一举动,其实已经侧面印证了“马上得天下”后所面临的三个问题。

规模之上,拼多多只能牺牲利润,用补贴留住商户和用户,换取商户和用户结构的转变。

但淘宝天猫、京东拦路在前,抖音快手等低价效仿蚕食于后。且不论最终结果如何,对拼多多来说,这一转变都需要钱,需要时间。

至少在这段时间内,拼多多需要重估。

最后:

一个值得玩味的细节:当拼多多管理层在发布会上提出产业带深耕、C2M等等的时候,让人不由得想起一些往事:

2016年,阿里巴巴可能还处于“望远镜里还看不到对手”时,就提出了“五新战略”(新零售、新金融、新制造、新技术、新能源)。2018年9月,马云在云栖大会进一步强调“新制造”以C2M为内核。这已经是7年前的事了。

马上得天下,下马治天下。

殊途同归。

有些学费,还是要交的。有些课,还是要补的。

撰文:张木子

编辑:智贝财经