新黄河记者:刘瑾阳

两次递表后,7月10日,“自动驾驶出租车(Robotaxi)第一股”如祺出行(09680.HK)终于在港交所上市。招股书显示,2022年10月,如祺出行成为全球首个推出有人驾驶网约车与Robotaxi服务商业化混合运营的出行平台,其Robotaxi运营科技平台可与各种自动驾驶解决方案以及Robotaxi车型兼容。

背靠广汽集团,如祺出行发行价35港元/股,上市首日即破发,跌幅一度达到17%,最终收盘价33.90港元/股,跌幅3.14%,成交额8099.31万港元。7月11日如祺出行股价上涨4.72%,报收35.50港元/股,总市值72.46亿港元,与2019年创始轮估值10亿元相比,5年内公司市值增长近6倍。

广汽集团董事长曾庆洪(右)和如祺出行首席执行官蒋华(左)为如祺出行在香港挂牌上市敲锣

网约车订单量增速快,更加依赖第三方平台

如祺出行是一家出行服务公司,由广汽集团和腾讯联合发起创立,其后引入一家自动驾驶解决方案供应商小马智行作为战略股东。提供出行服务、技术服务(主要为人工智能数据及模型解决方案以及高精地图)以及为司机及运力加盟商提供全套支持的车队销售及维修。

在出行、技术、车队管理及服务三大业务板块中,如祺出行的主营业务为网约车服务。2019年,如祺出行开始在广州上线网约车服务,主要通过移动应用程序及微信小程序提供网约车服务。2021年至2023年,如祺出行网约车服务收入占总收入的99.2%、91.0%及83.9%。

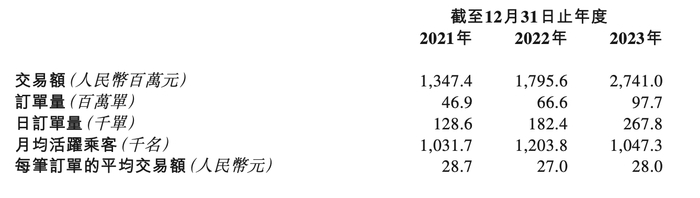

目前来看,如祺出行的网约车订单量在整个市场中占比极低。网约车监管信息交互系统统计数据显示,2023年系统共收到订单信息91.14亿单。如祺出行2023年网约车订单量9730万单,仅占行业总单量的1.07%。不过,如祺出行的订单增长速度较快,2021年其网约车订单量仅4600万单,2023年单量翻倍,年复合增长率为45.4%。

2021年,如祺出行每笔订单的平均交易额为28.7元,2022年下降至27元,2023年回升至28元。每笔降价的订单背后,可以窥见在运力饱和的网约车市场中,比以往更难赚到钱的网约车司机们,即便如此,更多的网约车司机仍选择入局。

近三年来,如祺出行网约车月均活跃司机从1.19万名增长至3.68万名,月活跃司机人数每年都在成倍增长,接起率也从81.5%增长至88.9%,但每笔订单平均交易额下降了近1元,每笔订单给予司机的奖励从2.87元下降至1.46元,奖励幅度几乎减半。

记者注意到,2023年,如祺出行的月均活跃乘客、平均乘车频率及年度乘客留存率较此前均有所下降。这是因为如祺出行加强了与第三方出行服务平台的合作,这方面的订单量大幅增加,从而减少了用户对原有应用程序的依赖,这也提升了它的品牌知名度。

持续增收不增利,三年亏超20亿元

如祺出行绝大部分网约车服务收入、交易额及订单量来自于大湾区。招股书披露,按2023年的交易额计,如祺出行的出行服务在大湾区排名第二,市场份额为5.6%。在大湾区的用户渗透率超过45%,在大湾区排名第二。

三年来,如祺出行营收不断增长,但并未盈利,且亏损额度不断扩大。

招股书显示,2021年至2023年,如祺出行总收入分别为10.14亿元、13.68亿元及21.61亿元,年复合增长率46%。近三年来的净亏损分别为6.85亿元、6.27亿元、6.93亿元。这意味着,三年时间,如祺出行亏超20亿元。

显著增长的收入背后,毛利率一直为负。如祺出行表示,尽管于往绩记录期间经历了显著增长,但整个往绩记录期间产生毛损,主要是由于业务发展初期阶段扩大地理覆盖范围及获取新用户而产生高昂收入成本。

截至2021年、2022年及2023年12月31日止年度,如祺出行的毛损分别为2.45亿元、1.46亿元1.5亿元,毛利率分别为-24.2%、-10.7%及-7.0%。通过提高品牌知名度与实施地域扩张战略使乘客黏性及渗透率提高,从而授出的每笔订单乘客奖励减少,并且持续提升运营效率,出行服务的毛损率呈现不断改善的状态。

尽管毛利率表现有所改善,但如祺出行坦言,不追求短期的财务回报,而是继续致力于巩固长期发展的基础。因此,公司预计在2024年、2025年、2026年及2027年将继续产生净亏损及经营净现金流出。

多领域资源齐备,“极速”上市后仍难盈利

如祺出行亏损持续,背后是众多“豪门”加持的底气。

上市之前,如祺出行曾经历过三轮融资。2019年,公司创始轮估值10亿元。2022年4月A轮融资超10亿元,广汽集团领投,小马智行、SMBC、DMR、广州产业投资集团等机构投资者参投。2023年6月B轮融资8.42亿元,由广汽工业领投,合肥国轩及其他机构投资者参投,B轮交易后估值53.6亿元,每股成本30.44亿元。

上市前,如祺出行的三轮融资均有广汽的身影。作为创始股东及控股股东,如祺出行的广汽“色彩”浓重。在创始轮融资中,广汽投资金额高达3.5亿元,占股比例达到35%。随后是腾讯,投资2.5亿元,占股比例25%。广州公交集团投资1亿元,占股比例10%。此外,如祺出行还吸引了小马智行和文远知行两家自动驾驶公司的投资,在车辆资源、平台资源及其着重发力的自动驾驶领域等多方面后备力量齐全。

如祺出行的上市之路较为顺利。2023年8月,如祺出行首次递表,并于2024年3月第二次递表。2024年6月14日,如祺出行完成上市备案,6月24日通过港交所上市聆讯,6月28日公开招股,7月10日正式在港交所挂牌上市。中金公司、华泰国际和农银国际担任联席保荐人。

如祺出行上市的基石投资者分别为广汽工业、小马智行、滴滴旗下Voyager、WeRide(文远知行),共认购8.2亿港元。其中,广汽工业认购3.8亿港元,小马智行认购5311万港元、滴滴认购2.32亿港元、文远知行认购1.55亿港元。如祺出行的股东有广汽集团、腾讯、小马智行、SPARXGroup、DMR、广州产业投资集团、合肥国轩及其他机构投资者。

“将以上市为全新起点,继续深耕自动驾驶赛道,以优质的服务和业绩回报广大消费者、客户及投资者。”如祺出行首席执行官蒋华在上市当天表示。招股书中,如祺出行将自身定位放在“出行科技”上,募集资金约有40%将用于自动驾驶及Robotaxi运营服务的研发活动,资金用途占比最高。如祺出行已在广州、深圳提供有人驾驶网约车与Robotaxi服务商业化混合运营。

目前,Robotaxi商业化仍在初始阶段,预计2026年Robotaxi的单公里成本将低于有人驾驶网约车服务,届时Robotaxi将逐步开始普及。不过,如祺出行提到,无论Robotaxi服务能否商业化,公司无法在2024年、2025年、2026年及2027年实现收支平衡。

编辑:孙菲菲 校对:杨荷放