新黄河记者:苏冉

中国客车龙头,业绩又爆了。1月20日晚,宇通客车(600066)披露2024年业绩预告显示,经财务部门初步测算,公司预计2024年年度归母净利润为38.2亿元至42.7亿元,同比增加110%至135%。扣非净利润为31.8亿元至36.1亿元,同比增加125%至155%。强势业绩背后,是宇通客车在海外市场、新能源和高端领域角逐的共同结果。

实际上不仅是宇通客车,随着中国客车产品竞争力不断凸显,客车行业出口销量持续攀升。中汽协数据显示,过去一年,中国出口客车(车长3.5米以上)6.18万辆、累计同比增长41%,创造新的行业纪录。同时,随着新能源公交“以旧换新”等政策落地实施,以及旅游业日渐回暖,客车巨头们迎来一波发展红利期。

股价两年多时间涨了300%,海外市场全面发力

宇通客车的业绩增长基于客车销量提升。据披露,2024年该公司累计销售客车4.69万辆,同比增长28.48%;其中出口销量1.4万辆,同比增长37.73%,国内销量3.29万辆,同比增长24.91%。

对于本期业绩增长的原因,宇通客车表示,2024年公司累计销售客车46918辆,同比增长28.48%;其中出口销量1.4万辆,同比增长37.73%,国内销量32918辆,同比增长24.91%。

官方数据也进一步证实了宇通的强势表现。中国客车统计信息网最新数据显示,2024年12月出口销量排名中,行业龙头宇通客车断层领先,同比大增116%、环比猛涨110%,单月出口达到2620辆,独占市场份额36%份额超过1/3;金旅、金龙、海格“三条龙”紧随其后。

进一步对客车出口细分领域数据汇总,可以看出,扩大领先优势的宇通,公交客车涨幅更大,轻型客车出口突破;金旅客车在大中座位客车、轻型客车大幅增长,脱颖而出。

成立于1993年的宇通客车总部位于河南省郑州市。长期以来,该企业专注于客车主业,主要产品可满足5米至18米不同长度的市场需求,拥有100余个产品系列的完整产品链,主要用于公路客运、旅游客运、公交客运等各个细分市场,是国内客车行业的领军企业。

在2016年之前,宇通客车主要深耕国内市场,吃到了中国客车行业持续扩容的红利。此后,国内客车销量一路下滑,从2016年巅峰的17万辆暴跌至2022年的8.3万辆,跌幅超过50%。这背后的逻辑并不复杂,因为这些年高铁、私家车、顺风车等交通工具取代了一部分客车出行市场需求,以至于客车需求量明显萎缩。

转机发生在2023年。国内市场在前三年大幅萎缩后有所修复,行业销量回升至41.8万辆,同比增长16%,与2019年水平大致相当。

值得一提的是,从2022年5月低点算起,宇通客车股价累计上涨超过300%,大幅跑赢汽车整车板块以及大盘市场表现。

内外市场回暖,宇通客车2023年业绩迎来了大反弹,营收增速24%,归母净利润增速139%,后者绝对值为18.17亿元,逼近2019年水平。因为海外市场大放量,海外市场营收占比高达43%,而2020年占比仅14.3%。

得益于国内旅游客运市场回暖、新能源公交“以旧换新”政策落地实施,以及海外市场需求增长,宇通客车2024年全域加速,客车销量在国内、海外“全面开花”,尤其是全面开拓海外市场让宇通尝到了甜头。

在近期披露的投资者关系活动公告中,宇通客车就表示,利用技术和产业链优势,公司已在哈萨克斯坦、巴基斯坦、埃塞俄比亚、马来西亚等十余个国家和地区通过KD组装方式进行本土化合作,实现由“产品输出”走向“技术输出和品牌授权”的业务模式升级。

年度出口客车首超6万辆,行业巨头业绩集体向好

实际上,不仅是宇通客车,过去一年中,中国客车企业集体表现出众,尤其是对外出口呈现井喷态势。

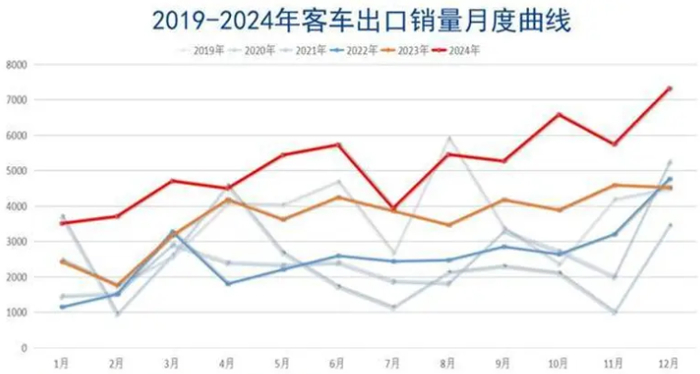

数据显示,继2023年客车出口超过2019年高峰之后,2024年中国客车出口再次爆发,用时10个月就超过了2023年全年出口量,进而实现6万辆大关突破。

据中国汽车工业协会分析,去年12月,在商用车主要品种中,与前一个月相比,客车和货车产销均呈不同程度增长;与前一年同期相比,客车产销小幅增长,货车产销呈不同程度下降。2024年12月,商用车产销分别完成36.1万辆和36.9万辆,环比分别增长10.2%和17.1%,产量同比下降1.5%,销量同比增长1.2%。

2024年12月,客车产销分别完成5.7万辆和6.1万辆,环比分别增长20%和31.8%,同比分别增长5.5%和9.6%。在客车细分品种中,与前一个月相比,三大类客车品种产销均呈不同程度增长;与上年同期相比,轻型客车产销小幅下降,其他两大类客车品种产销呈不同程度增长。

企业排名方面,2024年1-12月,客车出口累计销量到达61820辆。出口前十企业最终为宇通客车、金旅客车、金龙客车、海格客车、中通客车、比亚迪、江铃晶马、欧辉客车、亚星客车和安凯客车,与2023年排名一致。

继2023年首次出口破万辆之后,宇通2024年出口再次达万辆以上,登上1.4万辆新高度;海格客车排名回到第四;欧辉累计增长142%,前十中增速最快,中通、江铃晶马、亚星、安凯增幅超过60%。

面对客车产业强势表现,业内人士认为,海外市场需求增长是一大原因。随着全球人员流动持续增加,公交、旅游、客运等各细分市场明显恢复,尤其是在环保、低碳因素推动下,欧洲、南美、东南亚等地区加快新能源客车切换,提供了广阔市场机遇。

此外,经过多年自主研发技术攻关,中国客车行业不仅形成完整产品链、供应链的制造优势,在产品质量、能耗、舒适度达到较高水平,进一步缩小与国际品牌客车的差距。同时,以宇通客车、金龙集团、比亚迪等为代表,经过多年海外市场耕耘,营销服务体系相对完备,市场竞争力、品牌影响力得到提升。

中国汽车流通协会汽车市场研究分会秘书长崔东树日前表示,2024年国内大、中型客车市场表现较强,区域间的市场需求波动较大。政策性补贴和市场推动,同样发挥了关键作用。

面对行业发展红利期,宇通客车下一步如何持续发力?日前,河南省政协委员、郑州师范学院副院长何艳丽给出了建议。她认为,要依托宇通客车公司的技术研发和竞争优势,提升新能源客车市场占有率,鼓励企业开拓细分市场,支持发展燃料电池客车。行业分析师预计,基于公交车以旧换新政策的延续,旅游车销量也还有增长空间,2025年宇通客车国内销量有一定提振。出口销量预测也比较乐观,预计出口销量还有接近20%的上涨空间。

编辑:俞丹 校对:汤琪