新黄河记者:苏冉

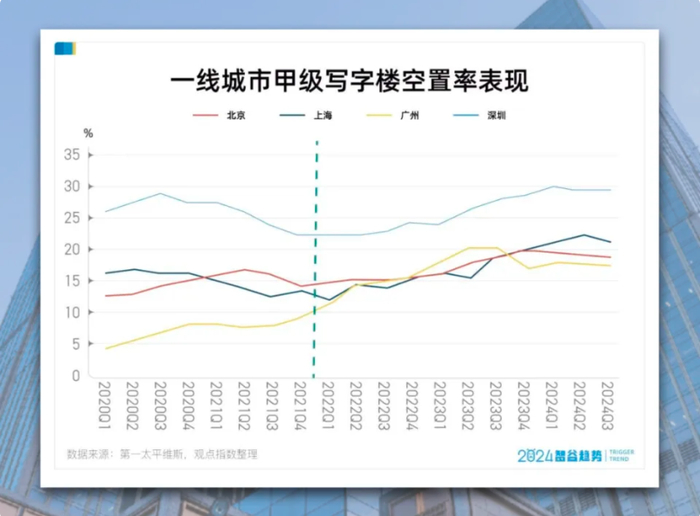

一直以来,写字楼市场被称为商业地产发展的“晴雨表” ,但目前仍处艰难爬坡阶段。近日,戴德梁行等多家权威机构发布的统计数据显示,包括上海、广州、青岛、深圳等在内的多个重点城市写字楼空置率已经十分接近或超过了20%“警戒线”,根据国际通行惯例,超过20%为严重积压区,市场去化压力增大。

为改善楼宇入驻率及出租率,各地纷纷推出了降低租金、以价换量的应对举措,截至2024年末,深圳甲级写字楼月平均租金甚至降至169元/平方米。与之相对的是,多地写字楼市场供应仍在持续放量,上海去年全年新增供应量达到了近五年以来峰值。多家机构指出,有效需求不足仍是困扰写字楼市场的主要问题,这也使得市场继续处于深度调整阶段。不过,随着监管层不断释放稳经济信号,未来写字楼市场的需求有望回暖提振。

上海南京西路地块日租金跌破10元,部分甲级写字楼租金降至乙级水平

当前,写字楼去库存成为摆在多地投资人面前的头等难题。

以深圳为例,戴德梁行数据显示,去年四季度,深圳甲级写字楼迎来了11.9万平方米的新增供应,总存量上升至837万平方米。新增需求疲软,租金继续下调以吸引搬迁类需求,全市甲级写字楼平均租金环比下跌2.2%至每月每平方米169.1元。受新供应的影响,该季度的空置率较上季度末上升了0.4个百分点,达到26.6%。

与深圳类似,青岛写字楼市场同样面临供大于求、租金水平下降等挑战。数据统计,2024年四季度甲级写字楼市场整体租金为101.2元/平方米/月,环比下降1.8%;空置率为24.3%。其中,崂山CBD的租金和空置率最高。

上海情况也不乐观。该市去年四季度录得150421平方米的净吸纳量,其中专业服务业是最为主要的租赁需求来源。全市平均空置率小幅上扬至22.4%,月租金下滑至223.3元/平方米。

空置率居高不下的同时,海量供应对写字楼供需关系同样产生较大冲击。

机构数据显示,2025年,深圳计划投入使用的甲级写字楼超过170万平方米,腾讯、小米等企业的总部物业亦预计正式启用。庞大的新增供应叠加企业需求回流将释放出大面积的存量空间,将持续冲击市场信心,或导致租金进一步下行。

青岛方面,银丰财富广场、绿城深蓝中心、物美城市更新项目也将于2025年集中供应。随着新增优质项目持续入市,将加剧市场竞争,加大去化压力,未来写字楼市场租金和空置率水平将持续承压。

随着大量新项目入市,各地写字楼空置率延续上行趋势,租金水平持续承压,“以价换量”成为市场主基调。

以上海和北京为例,去年四季度,上海全市甲级写字楼平均租金环比下降1.2%至6.54元/平方米/天。其中,南京西路板块租金跌破10元,至此上海核心区所有板块的日平均租金都不再有两位数。

北京市方面,高力国际指出,最近两年(2023年和2024年)北京写字楼市场的新增供应量达到87万平方米,而同时期的净吸纳量不过41万平方米。至去年末,北京写字楼市场的空置率为20%,由于去年需求升温,同比仅上升0.2个百分点。同期,北京写字楼的净有效租金为251.8元/月/平方米,同比下降16.1%。

作为市场最核心的指标,北京写字楼租金下滑背后,是供应方之间的激烈竞争。目前,北京部分甲级写字楼的租金已经降至乙级楼宇的同等水平,这也促使一些商户在去年向甲级写字楼回流。

跨境电商渐成写字楼主力军,短期内或持续盘整弱复苏状态

整体来看,去年写字楼市场需求延续2023年的恢复态势,需求弱复苏,尤其是人工智能、生物科技等高新技术企业的租赁需求有所回升。但总体来说,存量项目需求不足依旧是当前困扰写字楼市场的主要问题。

具体而言,金融、科技、商务服务业占据写字楼租赁市场需求的半数以上,继续位居主力,商务服务业的占比已经有所下降。此外,建筑和房地产业的租赁占比也有所下降。

一个值得观察的现象是,跨境电商和科技类企业近两年逐渐成为写字楼吸纳的主要客户。

戴德梁行的数据显示,深圳星河world项目在2023年推出了20万平方米左右的办公物业,最终几乎全部出租;2024年,该项目的净吸纳量超过17万平方米,这一规模超过了同期深圳甲级写字楼市场12万平方米的净吸纳量。

对于高出租率背后的原因,戴德梁行华南区项目及企业服务部副董事总经理、企业服务部主管黄书礼表示,2024年,星河world项目写字楼租赁成交客户中,有将近50%的企业属于跨境电商行业,而该项目所在的片区,近年来已逐渐发展成为深圳跨境电商企业的聚集地。

另外,位于龙岗区坂田片区的天安云谷项目,已完工的写字楼面积约82万平方米,2024年出租率接近97%,除了因为该项目紧邻华为坂田基地,华为及上下游产业链上企业比较多,另外,该项目的主力客户还包括跨境电商企业,据悉,该项目的租户中,跨境电商企业的占比就超过30%。

据仲量联行统计的数据,2024年,受宏观经济和消费缓慢修复的影响,华南五市(广州、深圳、东莞、佛山和惠州)传统行业的仓储需求整体保持在较低水平,不过,得益于跨境电商持续发力,2024年,华南五市非保税物流仓储租赁市场连续第二年录得200万平方米的净吸纳量,在全国范围内处于领先水平。

不过,相比南方城市,北方不少城市的写字楼出租商户依然以传统产业为主。

以青岛为例,从需求方面来看,去年四季度市场三大需求主力来自物流与运输、专业服务和科研,分别占所有行业总成交面积的24%、22%和16%。物流与运输业中货代类企业需求依旧活跃,使得物流与运输类企业成交面积占比连续两个季度最高。

压力之下,去年末,监管层表示,2025年将实施更加积极的财政政策和适度宽松的货币政策,稳经济的信号不断释放,这将有利于写字楼市场需求的恢复。

业内人士认为,政策效能的传导与转化尚需时间,写字楼市场有效需求不足的突出症结仍待破解。全国多地写字楼市场将继续处于以价换量阶段,各地甲级办公楼租金仍将继续保持下调主旋律。就整体市场而言,中指研究院表示,写字楼市场或继续处于底部盘整期,延续2024年的弱复苏状态,短期内租金或难改下跌态势。

专家建议,可以探索将部分办公楼改造成其他商业用途,如实验室、会议中心或创意空间,以满足市场的多样化需求。另一方面,在面对租金下降的情况下,提升办公空间的使用价值,提供更多增值服务,也许能吸引更多租户。

编辑:俞丹 校对:汤琪