新黄河记者:苏冉

2024年年报季,上市公司“换所潮”席卷资本市场。日前,*ST中润发布拟变更会计师事务所的公告,连续6年为公司提供审计服务的立信会计师事务所辞任,公司拟聘任华兴会计师事务所为2024年度审计机构,负责公司2024年度财务报告和内部控制审计。无独有偶,4月1日,中航沈飞发布2024年年报显示,大信会计师事务所取代已合作多年的大华会计师事务所。这些变动背后,是审计市场正经历的大规模洗牌。

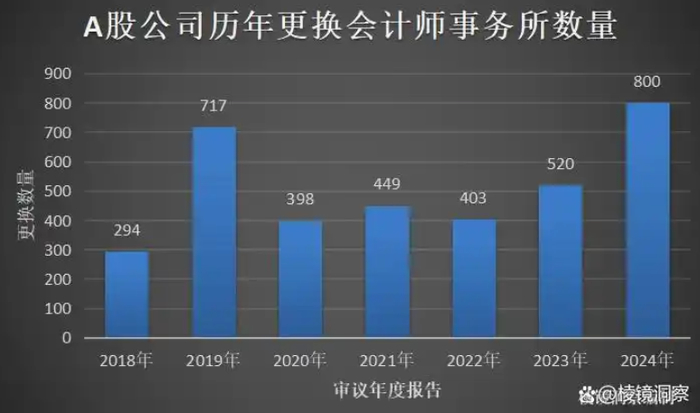

据不完全统计,截至目前,已有超过1100家上市公司宣布更换2024年年报审计机构,创下历史新高。其中既有会计师事务所被罚后,原上市公司客户主动远离问题所,寻求新的合作对象;也有在财务审核过程中发现上市公司问题后,原事务所为了规避法律风险而主动辞聘等。业内认为,作为资本市场的“看门人”,“换所潮”背后,审计行业生态正在面临重构。

去年358家国企上市公司宣布换所,另有审计机构仅签约1个月即主动请辞

从去年下半年以来,大华会计师事务所的日子一直不太好过。

事实上,中航沈飞日前官宣更换大华所也实属无奈之举。2024年,大华会计师事务所因卷入金通灵财务造假案,被监管部门暂停业务并处以重磅罚单,导致其服务的300多家上市公司紧急更换审计机构。

去年5月10日,江苏证监局对大华所发出了行政处罚决定。由于在审计金通灵公司财务报表时未能履行勤勉尽责义务,大华所被处以“没一罚五”的处罚,没收业务收入688.68万元,处以3443.4万元罚款,并暂停从事证券服务业务6个月。

罚单出炉后一周时间内,包括友好集团、学大教育、山西汾酒、易德龙、如意集团、海利生物、中电兴发、交运股份等上市公司纷纷披露,取消年度股东大会审议聘任大华所为公司2024年度审计机构的相关议案。

事实上,类似会计师事务所因违规行为被暂停业务资格后,上市公司主动更换审计机构的案例不胜枚举。去年,普华永道、亚太、苏亚金诚、中准等事务所也因类似原因,客户流失率均超过70%。此外,除了年报审计业务外,一些涉及IPO、再融资、并购等项目的上市公司,为了能够“重拾”审核进展,也会因为相关会计师事务所被处罚而变更审计机构。

现实操作层面,也有不少会计师事务所为了规避风险而选择主动请辞。年初,*ST明诚(600136)发布公告,公司收到天职国际会计师事务所《关于无法担任武汉当代明诚文化体育集团股份有限公司2023年度审计机构的工作函》。而这距离上市公司聘任天职国际担任年审机构,仅过去1个月时间。另一个类似案例是,中润资源投资股份有限公司在今年3月份发布公告称,收到立信会计师事务所的《辞任函》,立信会计师事务所决定辞任公司2024年度财务报表及内部控制审计工作。

业内观察认为,如果会计师事务所在审核过程中发现了上市公司的财务数据真实性、准确性或完整性方面的问题,可能会拒绝签署财务报告或提出保留意见。这种情况不仅会影响公司的声誉,还可能导致股价下跌。为了避免这些问题,上市公司可能会选择更换审计机构,期望新的事务所能提供更为宽松或更专业的审查。

除上述情况外,还有上市公司因选聘会计师事务所规则变化而“被动”更换审计机构的案例。2023年5月,财政部、国务院国资委、证监会联合印发《国有企业、上市公司选聘会计师事务所管理办法》,要求国有企业连续聘任同一会计师事务所原则上不超过8年。受此影响,2024年有358家国企性质的上市公司宣布换所。

整体来看,受多种因素影响,去年上市公司掀起了一轮“换所潮”。同花顺数据统计,截至目前,已有1100多家上市公司在日常公告中宣布更换2024年年报审计机构,比前几年增加了一倍以上。相比之下,上市公司在聘任2020—2023年年报审计机构的过程中,换所量基本稳定在四五百家。

审计市场迎来洗牌重构,注册会计师独立性亟待加强

在“换所潮”冲击下,审计市场的竞争版图正在重构。

一个直观变化是,审计头部大佬的江湖地位发生了重大更迭。去年9月,普华永道涉恒大地产财务造假事件处罚落地,被罚没合计4.41亿元,并被暂停经营业务半年,成为有史以来被中国监管机构处罚最重的一家会计师事务所。

随后,公募基金及上市公司纷纷启动“退单”程序,普华永道的2023年A股上市公司审计客户中,有高达75%的客户在2024年选择改聘。而从结果来看,安永、毕马威已接手多数解约“订单”。其中,安永以显著的优势脱颖而出,成为这场审计市场变革的最大赢家。据统计,安永从普华永道手中接过了25家A股上市公司的审计业务,其中包括中国人寿、中国银行等大型企业。这一转变不仅提升了安永在审计市场的地位,也进一步加剧了普华永道的市场压力。

另外,中小会计师事务所也在这场洗牌中找到了发展机会。大华所被罚后,其流失的300多家客户被27家同行瓜分,其中不少被知名度较低的小所收入囊中。这一现象表明,尽管头部事务所仍占据一定市场份额,但市场格局并未高度集中,中小所通过提升服务质量和专业能力,逐步扩大市场影响力。

面对行业洗牌及上市公司大面积更换审计机构,业内认为,这些现象是否能够真正改善审计生态,仍有待观察。一方面,监管力度的加强和规则的完善,促使上市公司更加注重审计机构的合规性和独立性。另一方面,部分公司更换审计机构并非出于提升审计质量的考虑,而是为了规避风险或满足合规要求。2024年,有11家上市公司因审计机构主动辞聘而更换事务所,这一数字较往年有所上升。这表明,会计师事务所在面对高风险项目时,更加注重风险控制和业务可持续性。

有专家表示,“换所潮”现象是审计市场出清与质量重构的必经阶段,唯有通过制度创新将短期阵痛转化为行业长期健康发展动能,才能适应资本市场高质量发展的需求。对此,应从制度层面探索审计费用与质量挂钩的机制,既要避免低价竞争损害行业根基,也要防止高价费用干扰会计师执业的独立性。

相比之下,更深层的问题是,近年来,审计职业认可度降低,事务所的人员流动性越来越大,对优秀人才的吸引力越来越弱。

中注协有关负责人日前就印发《中国注册会计师独立性准则第1号——财务报表审计和审阅业务对独立性的要求》答记者问时曾表示:“近年来,注册会计师行业高质量发展持续推进,这对注册会计师的独立性提出了更高要求,也引发了监管机构和社会公众的持续关注。从会计师事务所的执业质量检查情况来看,注册会计师独立性缺失或保持独立性不足,已成为审计失败的主要原因之一。”

编辑:俞丹 校对:刘恬