新黄河记者:苏冉

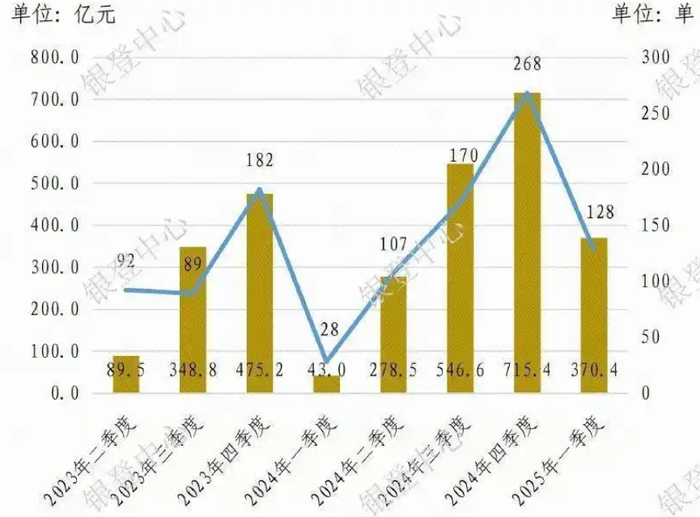

面对不良贷款率上升压力,银行和消费金融公司正打响资产质量保卫战,加速“清仓”甩包袱。日前,银登中心发布的《2025年一季度不良贷款转让业务统计》显示,全市场公告挂牌规模达742.7亿元,同比增长190.5%;实际成交483亿元,同比增长138.8%。其中,批量个人不良贷款转让成交370.4亿元,成交128单,同比激增近9倍。值得一提的是,部分不良贷款包以0.2折、0.17折等低折扣价格转让。

事实上,个贷转让规模近几年呈现爆发式增长状态。银登中心数据显示,2022年,个人不良贷款批量转让业务规模不到200亿元,2023年成交规模飙升至965亿元,2024年进一步升至1583亿元。从出让方结构看,一季度不良贷款出让方成交规模前三名分别为股份制商业银行、消费金融公司和城市商业银行。业内人士分析,对于银行来说,甩卖个贷不良资产包,不仅能调优资产质量,还可以释放资本占用,而对于消费金融公司来说,不良资产批量转让在减轻“包袱”的同时,也有助于其优化资本结构,更好地化解金融风险。

个人消费贷占大头,股份制银行不良贷款成交规模排第一

今年一季度,个贷不良资产转让市场迎来了活跃期。

从历史数据看,不良贷款转让市场自2021年试点以来持续升温。2024年全年挂牌规模达2861.9亿元,同比增长87%,而2025年仅一季度的挂牌量已接近2024年全年的四分之一。这种“狂飙”态势背后,是当前经济环境下,银行加速出表、消费金融公司甩卖“包袱”的集体选择。

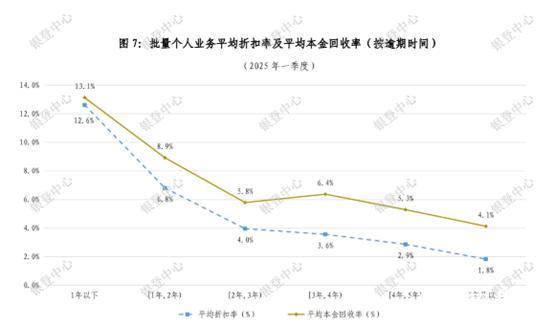

在个贷不良市场中,个人消费贷款以72.4%的占比(268.2亿元)占据绝对主导,信用卡透支、个人经营贷分别占14%和13.5%。消费贷不良的平均折扣率(3.8%)和本金回收率(6.5%)均低于个贷整体水平(4.1%和6.9%),反映出无抵押、分散化资产的回收难度更大。

根据银登中心发布的不良贷款转让公告,全国股份制银行继续扮演不良贷款成交第一大户,且成交规模从2024年一季度的71.8亿元猛增至2025年一季度的203.6亿元,近乎3倍涨幅。成交规模排第二位的消费金融公司,其成交规模从2024年一季度的18.9亿元攀升至2025年一季度的143.8亿元,翻了约7.6倍,规模占比由12.7%升至30%。

从挂牌规模看,平安银行以210亿元挂牌总额、50单项目数位居个贷转让榜首,占一季度总量的31%。这一动作与其2019—2022年消费贷激进扩张直接相关,彼时该行消费贷余额年均增速超30%,但风控未能同步跟进,导致不良率攀升至2.8%。华夏银行、江苏银行、浦发银行挂牌也超过50亿元;消费金融公司中,招联消金挂牌规模47.9亿元,相对最高。

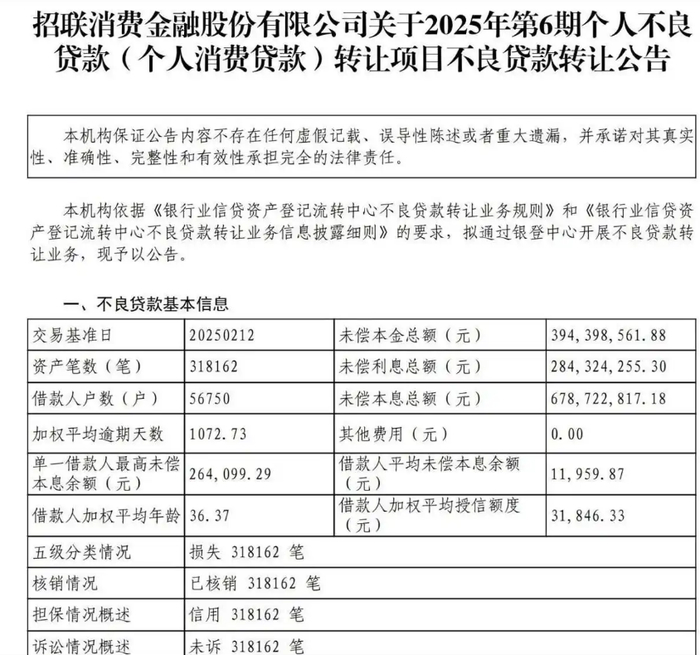

进入4月以来,为降低不良率符合监管要求,消金公司密集开展不良资产的出清工作。4月14日,招联消费金融披露了两期个人不良贷款(个人消费贷款)转让项目公告,这两期项目涉及的不良贷款规模较大,未偿本息总额分别高达6.79亿元和10.7亿元,加权平均逾期天数分别为1072.73天和1269.72天。

银登中心官网显示,4月以来,已有6家消费金融公司挂牌9期不良资产转让项目。除招联消费金融外,捷信消费金融、南银法巴消费金融本月也披露了两期转让项目,幸福消费金融、平安消费金融以及金美信消费金融等机构则各有一期。统计显示,2025年以来,已有10家持牌消费金融公司“甩卖”不良资产。2024年,消费金融公司的不良贷款转让成交规模合计达414.4亿元。

“地板价”转让不良资产包,全国性AMC入场布局

为快速回笼资金,不良资产价格普遍处于低折扣区间,部分项目的起拍价甚至不到账面价值的1折。

从挂牌转让价格来看,消金公司的不良资产包起拍价格不断走低,部分已接近“地板价”。如捷信消费金融发布2025年第1期个人不良贷款转让项目公告显示,项目竞价起始价为2150万元,约为未偿本息总额的0.3折;兴业消费金融2025年第一期不良资产包为1.02亿元,起拍价为457万元,约为0.4折。而幸福消费金融转让1.14亿元不良贷款,标的起拍价仅为168万元,转让折扣低至0.15折。

业内人士表示,与对公资产相比,消费金融行业的个贷业务通常没有抵押担保,故而处置价格较低。另外,不良资产包成交的折扣水平主要取决于其真实价值,和个贷不良和逾期时间、债务人年龄、职业、所在区域等多种因素相关。一般来说,逾期时间越长、回收难度越大,打折的幅度也会更大。

受让方方面,地方AMC(资产管理公司)“垄断”格局正在被打破。2025年一季度,中国信达进入业务前十大活跃受让方机构名单,这是全国性AMC首次亮相该榜单。

4月11日,金融监管总局发布《关于促进金融资产管理公司高质量发展提升监管质效的指导意见》。《意见》提出,在风险可控、商业可持续前提下,积极加大商业银行、非银行金融机构不良资产收购、管理和处置力度,服务地方中小金融机构改革化险。

这也是近年来AMC做强不良主业的一个具体方面。以全国性AMC为例,中国信达2024年收购中小银行不良资产规模超1400亿元,占其当年新增收购银行不良资产规模比重超60%;中国东方近五年通过创新模式,收购中小金融机构不良资产近4000亿元;中信金融资产近三年累计收购中小银行不良债权近1500亿元。

回溯不良贷款转让试点发展历程,至今已走过4个年头。2021年,《关于开展不良贷款转让试点工作的通知》下发,正式批准单户对公不良贷款转让和个人不良贷款批量转让。四年时间里,这项政策从最初的“谨慎试水”逐渐演变为不良资产处置领域的重要制度安排,重塑了银行、资产管理公司(AMC)、金融科技平台等多方主体的协作生态。

如何推动个贷不良资产转让业务朝更加健康、高效的方向发展?业内人士认为,中小银行要积极参与,采取更多差别化措施,综合运用现金清收、自主核销、不良资产转让和不良资产证券化等多种方式,进一步加大不良资产处理力度,提高处置速度;放宽政策限制,鼓励更多市场主体积极参与不良资产处置,创新处置的方法和手段,提高不良资产处置市场供给能力。

至于未来消金公司发展方向,中国邮政储蓄银行研究员娄飞鹏日前表示,开展不良贷款批量转让,有助于更好地化解金融风险,优化金融资源配置,进而促进金融资产良性循环和金融机构稳健发展。金融机构需进一步平衡规模扩张与风险防控,深化金融科技应用,同时加强与政府、企业的联动,共同构建促进消费的长效机制,实现金融动能与消费升级的良性互动。

编辑:俞丹 校对:刘恬