新黄河记者:苏冉

对于国内25家备案汽车金融公司来说,5月7日是一个值得纪念的日子。当天,中国人民银行行长潘功胜在国务院新闻办的发布会上表示,阶段性将汽车金融公司、金融租赁公司的存款准备金率,从目前的5%调降至0%。对于深陷价格战惨烈肉搏的汽车金融公司来说,无疑是一个重大利好政策。专家直言,该政策实施后,将有利于降低这些金融公司的负债成本,提高负债稳定性,增强对特定领域的信贷供给能力。

不过,虽有政策“强心剂”助力,但25家汽车金融公司仍面临银行“高息高返”、车企内卷等各类严峻挑战。为了争夺客户,不少银行会给到4S店和消费者更高的返点,一定程度扰乱了正常的车贷市场秩序。业内观察,汽车金融公司的展业模式若不能实现突破式变革,产品和服务不能适应新兴消费群体需求,市场份额势必在后续的同台竞争中逐渐被对手蚕食。

资料图

新车销量增长但贷款占比下滑,新政刺激汽车金融公司扩大业务规模

“互联网的尽头是放贷”,这句话,放在汽车行业身上同样适用。

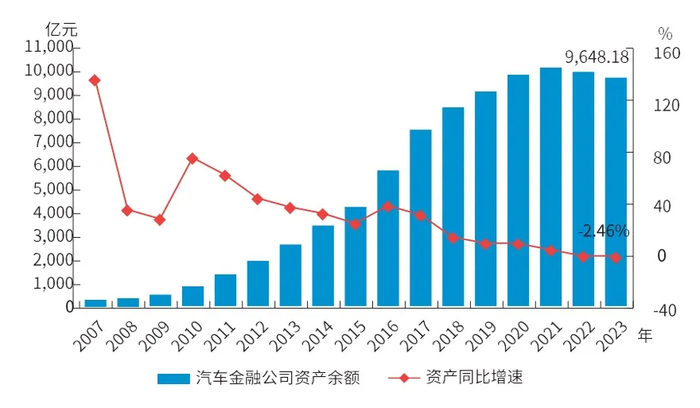

此前,中国银行业协会发布《中国汽车金融公司行业发展报告(2023—2024)》(以下简称“报告”)指出,随着近年中国汽车市场蓬勃发展,汽车金融公司资产规模实现稳步增长。截至2023年年底,全国25家汽车金融公司资产规模达到9648.18亿元。另有相关数据显示,2016年—2022年,我国汽车金融行业规模从1万亿元增长至2.6万亿元,预计2025年行业规模将达到5万亿元;2023年,中国新车金融渗透率为56%,预计到2028年将达71%左右。

2004年8月,国内第一家汽车金融公司上海通用汽车金融有限责任公司经过原中国银保监会批准正式开业,自此之后,包括丰田、通用、福特、大众、沃尔沃等汽车厂商均在华设立了汽车金融公司。近年来,我国汽车金融企业数量快速增长,目前国内经授权备案的汽车金融公司有25家,其中24家由整车企业设立,近期虽有部分自主品牌提出汽车金融发展计划,但仍在等待相关审批。

虽然汽车金融市场行业规模在逐年扩大,但随着2023年价格战全面爆发,中国汽车市场出现了新车销量增长但贷款占比下滑的局面。上述报告指出,2023年,中国汽车销量为3009.4万辆,汽车金融公司全年累计发放零售贷款的车辆为636.85万辆,同比略降2.84%。价格战导致汽车品牌将更多资源投入到产品价格与终端营销上,从而挤压了汽车金融的补贴和商务政策空间。

在此背景下,央行7日宣布阶段性将汽车金融公司的存款准备金率,从目前的5%调降至0%,这一利好政策无疑对行业发展起到了“强心剂”作用。

“汽车金融公司、金融租赁公司这两类机构直接面向汽车消费、设备更新投资等领域提供金融支持,降低存款准备金率后,将有效增强这两类机构面向特定领域的信贷供给能力。”中国人民银行行长潘功胜在国务院新闻办的发布会上如此解释。

当前,存款准备金率按机构类型分为三档。在本次降准前,国有六大行的法定存款准备金率为8%;股份制、跨省经营的城商行和外资银行等的法定存款准备金率为6%;政策性银行、省内经营的城商行、农商行、农合行、农信社、村镇银行、财务公司、金融租赁公司、汽车金融公司的法定存款准备金率为5%。

业内人士表示,汽车金融公司不属于存款类金融机构,不向社会公众吸收存款,在央行开立的准备金账户不能用于清算,清算职能由开在银行的同业存款账户实际承担,其货币创造机制与银行有本质不同,对此类机构大幅降准是完善存款准备金制度的重要举措。

不少专家认为,汽车金融公司作为直接面向汽车消费提供金融支持的非银机构,其存款准备金率很早就低于大型银行和中型银行。这次再阶段性大幅降低其存款准备金率,有利于降低这些机构的负债成本,提高负债稳定性,增强对特定领域的信贷供给能力。此外,更多的可贷资金意味着金融公司可以扩大业务规模,增加利息收入,同时也有助于优化资产配置。

经销商青睐银行“高息高返”,金融公司亟待突破式变革

事实上,在重磅政策利好之下,汽车金融公司仍面临银行“高息高返”、车企内卷等各类严峻挑战。

今年以来,在官方直降、现金红包、置换补贴、国补地补兜底等实惠“大礼包”中,以零首付、分期折扣、贴息返利为主的金融优惠政策,已成为各大车企招揽顾客时不可或缺的手段。惨烈竞争之下,让原本只是“边角料”的金融优惠政策,成功被车企卷成了标配,且在“卷无止境”的大环境中,同质化博弈烈度日渐加剧。

根据相关统计,今年以来,包括比亚迪、吉利、特斯拉、小鹏、深蓝、广汽埃安等知名车企在内,陆续推出了一系列的金融优惠政策,不仅大幅降低购车门槛,促进汽车消费,还实打实地为购车用户省钱。例如,各大汽车品牌为了吸引消费者,联合金融机构推出了“8年0首付”、“36期0利率”等各种各样的0首付车贷产品。

面对汽车金融市场这块大蛋糕,觊觎者自然越来越多。纵览这两年的汽车金融行业,传统汽车金融公司持续发力,商业银行全面押注,竞争愈发呈现出“红海”态势。业内人士直言,在零售信贷增长放缓和优质资产稀缺的背景下,汽车消费金融已成为银行拓展信贷业务、寻求新的增长点的重要途径。

“高息高返”策略是银行方面祭出的杀手锏。在具体运作中,商业银行与经销商合作开展汽车金融业务揽客,银行以高返佣吸引经销商参与,经销商则通过银行返佣补贴车价,在销售端力推合作银行产品。通过该模式,相关银行可以扩展汽车金融市场份额。

资料图

事实上,“高息高返”已成为众多4S店销售人员吸引购车者的话术。有品牌经销商表示,客户贷款购车,银行会给返佣,贷款期限越长返佣越高,返佣中的一部分除了给销售人员,还会拿出一部分作为给予消费者车价上的让利,从而达成更多交易,他们自然乐见其成。

不过,对银行来说,“高息高返”策略可以为其创造短期现金流,并获得利息收益。但如果购车者提前还款,金融机构可能难以盈利,甚至出现亏损。另外,与商业银行相比,汽车金融公司对风险更加敏感。中国银行业协会数据显示,2023年汽车金融公司平均不良贷款率为0.58%,优于银行业金融机构平均水平,也优于平均不良贷款率为1.59%的商业银行。

专家表示,表面上看,“高息高返”打造的多赢局面一片和谐,事实上,这种方式会带来不小的金融风险。为了争夺客户,不少银行会给到4S店和消费者更高的返点,扰乱了正常的市场秩序。

实际上,监管方面也在持续关注该类行业乱象。早在2022年12月,原银监会就在发布的《关于进一步规范汽车金融业务的通知》中强调,金融机构不得通过向经销商支付高额佣金的方式,引导经销商向消费者强制搭售金融产品或选择性地推介高佣金金融产品。2023年9月,国家金融监督管理总局就通过专项行动和下发文件整顿车贷领域的“高息高返”现象。今年1月14日,国家金融监督管理总局重庆监管局发布通知,要求相关金融机构推进汽车贷款业务“高息高返”整改,对照行业自律要求全面清理存量业务。

不过,想彻底叫停这一现象仍有难度。业内人士表示,在当前愈演愈烈的价格战下,经销商利润降低,举步维艰,而消费者也对低价趋之若鹜,银行则急需贷款客户,各方需求之下,很难做到“一刀切”。

业内人士分析,随着商业银行、互联网平台加速入场,汽车金融市场份额争夺日趋激烈。此时,汽车金融公司的展业模式若不能实现突破式变革,产品和服务不能适应新兴消费群体需求,市场份额势必在后续的同台竞争中逐渐被对手蚕食。

编辑:刘梅梅 校对:高新