新黄河记者:杜林

5月14日盘后,腾讯控股(0700.HK;80700.HK)发布了截至2025年3月31日的第一季度未经审计综合业绩。在市场对中概股一季度表现普遍抱有积极预期的背景下,腾讯此次财报表现尤为亮眼,多项核心指标超出市场预期,其在人工智能(AI)领域的战略布局和商业化进展成为市场关注的焦点。

营收创14季度新高,盈利能力持续增强

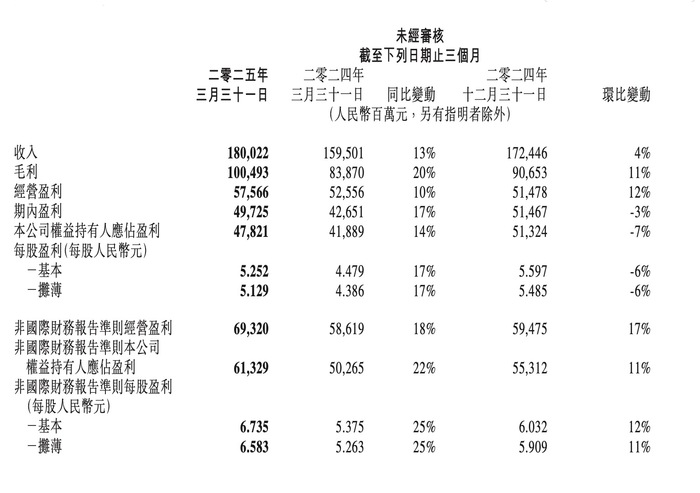

财报显示,腾讯控股2025年第一季度总收入达到1800.22亿元,同比增长13%,创下过去14个季度的增速新高,彰显了其强大的业务韧性和增长潜力。一位投资者评论:“很多人可能没完全理解,腾讯营收实现双位数增长,对这样体量的公司意味着什么。”

毛利同比增长20%至人民币1004.93亿元,增速高于收入增长,带动毛利率由去年同期的53%提升至56%,显示出公司盈利能力的持续改善。

在盈利方面,非国际财务报告准则下,腾讯控股权益持有人应占盈利为人民币613.29亿元,同比增长22%,增速同样高于毛利增长,反映了经营层面的强劲表现。若计入国际财务报告准则,腾讯控股权益持有人应占盈利为人民币478.21亿元,同比增长14%。

AI商业化成果显著,已对核心业务产生实质贡献

与部分仍在探索AI商业模式的企业不同,腾讯在财报中明确提到“AI能力已经对效果广告与长青游戏等业务产生了实质性的贡献”。这一点获得了投资者的普遍认同,有观点认为:“别人还在讨论AI,腾讯已经用AI赚钱了。”

具体来看,腾讯将大语言模型等AI技术融入微信搜一搜、公众号文生图工具,提升用户体验和内容创作者效率。在广告业务方面,通过AI升级广告技术平台,改进图像生成与视频编辑功能,并引入数字人解决方案,有效增强了营销服务收入,该业务板块本季度同比增长20%至318.53亿元。

游戏业务方面,AI也助力游戏的精细化运营和用户体验提升。

战略性投入AI,成本可控前景可期

AI的战略性投入也带来了相关开支的增加。第一季度腾讯控股一般及行政开支同比增长36%至人民币336.64亿元。财报解释,这主要源于对一间海外附属公司现有商业安排重组产生的一次性股份酬金开支约人民币40亿元,以及为支持AI相关业务而增加的研发开支。

在投资者看来,剔除股权激励费用的影响(由去年同期的60.35亿元增至本季的108亿元),Non-IFRS经营盈利依然强劲。

对此,腾讯管理层表示:“我们相信,在AI战略投入阶段,现有高质量收入带来的经营杠杆,将有助于消化这些AI相关投入产生的额外成本,保持财务稳健。我们预期,这些战略性的AI投入将为用户与社会创造价值,并为我们产生长期、可观的增量回报。”投资者对此表示赞同,认为腾讯现阶段的AI投入“很稳健,不盲目,非常好”。

还有分析认为,腾讯AI支出的增加,已开始对盈利产生正向反馈,这将利好其核心互联网数据中心供应商,例如数据港作为腾讯AI算力基础设施关键伙伴,有望在腾讯预计达千亿级的AI资本支出中持续受益。

各业务板块稳健增长,国际国内游戏增速持平

腾讯控股增值服务业务总收入人民币921.33亿元,同比增长17%。其中,本土市场游戏收入人民币429亿元,同比增长24%,《王者荣耀》《和平精英》等表现稳固,《地下城与勇士:起源》与《三角洲行动》贡献新增量。国际市场游戏收入人民币166亿元,同比增长23%。社交网络收入人民币326亿元,同比增长7%。

“主要是两个高增长业务表现不俗,增值服务(游戏)和营销服务(广告),分别达到17%和20%,国际游戏增速已经和国内游戏增速持平了,而且都实现了高双位数增长,23%和24%。”

金融科技及企业服务业务收入人民币549.07亿元,同比增长5%。虽然增速相对平缓,但支付及云服务的成本效益持续改善,毛利率由46%提升至50%。

截至季末,腾讯持有现金及现金等价物达人民币2052.53亿元,第一季度自由现金流为人民币471亿元,经营活动产生的现金流量净额为人民币769亿元,充裕的现金流为未来的战略投入和股东回报提供了坚实基础。

“好的公司就应该经营稳健,腾讯的护城河很强。营收12%,利润15%,毛利率还在上升。”在投资者看来,腾讯控股2025年第一季度财报延续了“稳健”的底色,还展现出在AI驱动下的“加速”潜力。通过战略性AI投入,腾讯已成功将其转化为实际的业务增长和盈利贡献,为未来的高质量发展奠定了坚实基础。市场普遍预期,随着AI技术的进一步成熟和应用深化,腾讯的核心业务有望持续受益,并为股东创造更大价值。

见习编辑:樊雨晴 校对:刘恬