新黄河记者:刘瑾阳

5月16日,绿茶集团(06831.HK)正式在港交所挂牌。首日股价平开,随即跳水。发售价7.19港元/股,截至当日中午,报6.76港元/股,跌幅6.26%,目前公司总市值45亿港元。

绿茶餐厅的上市历程堪称“餐饮界最倔强的IPO”。自2021年3月首次递表以来,其因财务数据纰漏、食品安全问题整改、预制菜舆论危机等问题多次受阻。

“初代网红”餐厅绿茶集团第五次冲刺IPO,最终引入正大食品、紫燕股份、卜蜂集团等8家基石投资者。全球发售净筹约7.46亿港元,其中,4.7亿港元花在扩张门店。值得一提的是,绿茶餐厅曾在第四次递表时,因预制菜占比问题被问询。截至2025年4月,绿茶餐厅与205家第三方食材加工公司合作。曾经排长队的网红餐厅,在食客必点的招牌菜中,就有用预制酱包腌制烘烤后即可上桌的绿茶烤鸡。

图源绿茶集团招股书

四年五次递表,4.7亿港元花在开新店

2024年,随着蜜雪冰城、沪上阿姨、老乡鸡等品牌密集上市,形成餐饮行业又一轮上市潮,与前几轮不同,这波上市潮的核心驱动力是资本退出需求与政策红利的叠加。

自2023年起,A股IPO审核日益严格,并对传统消费、连锁餐饮等行业有所限制,致使众多消费类企业纷纷主动撤回上市申请。港股市场因其上市周期相对较短、上市标准较为宽松,成为资本实现退出的重要途径。一些在A股上市受阻的企业迅速将目光投向港股,虽然港股市场可能会面临流动性不足以及估值折价的情况,但企业通过在港股上市,可以解除对赌协议中的回购义务,从而有效缓解资本退出的压力。

在此背景下,5月16日,四年五次冲击IPO的绿茶餐厅,终于成功登陆港交所。此次招股,8家基石投资者共拿出约8733万美元。

绿茶集团获得的全球发售所得款项净额将约为7.46亿港元,资金将主要用于门店扩张(4.72亿港元)、中央厨房建设(2亿港元)及数字化升级、升级系统(0.4亿港元)、营运资金及其他(0.37亿港元)。

招股书显示,2008年绿茶集团在杭州西子湖畔开设了第一家绿茶餐厅。截至2024年4月14日,绿茶集团已开设489家餐厅,覆盖中国21个省份、四个直辖市、两个自治区以及香港特别行政区。2024年,绿茶集团开设了120家新餐厅,并计划于2025年、2026年和2027年分别开设150家、200家和213家新餐厅。

绿茶餐厅的上市之路堪称一部跌宕起伏的“餐饮资本教科书”。自2021年首次递交招股书以来,其IPO进程先后遭遇财务数据纰漏、食品安全问题等多重挑战。2021年首次递表即因财务数据不完整被港交所责令补充,自2020年以来,绿茶餐厅还多次被曝出存在食品安全问题。

与205家第三方食材加工公司合作,部分招牌菜也是预制菜

2024年,杭州绿茶餐厅被曝出“佛跳墙”是预制菜,但并未告知消费者,“佛跳墙预制菜未标识”事件引发舆论风暴。在此后的第四次递表后,证监会要求其补充股权架构、股东外汇管理违规、大额分红合理性等五大类材料。

尤其是合规经营方面,证监会要求公司说明是否存在食品安全违规被处罚情形及整改情况,以及食品供应链具体模式和预制菜占比。

而在此次招股书中,绿茶集团披露,与205家第三方食材加工公司合作,将食材大部分制作过程分配给第三方。以此提高效率,减少对大厨的依赖。

预制菜中包括部分招牌菜,是由第三方食材加工公司制备的提前处理食材及烘焙产品。例如招牌菜绿茶烤鸡,仅需要厨房员工用预制酱包腌制鸡肉,并将其放入烤箱烘烤一段时间便可上菜。

近年来,绿茶集团的营收缓步增长,招股书显示,2024年绿茶营收同比仅增长6.5%。究其根本,主要靠扩大规模实现。从行业来看,休闲中式餐厅市场高度分散,市场参与者众多,人均消费在50元至100元之间,根据灼识咨询报告,2024年,绿茶集团仅占据0.7%的市场份额。

2024年,在中国内地休闲中式餐厅品牌中,按餐厅数目计算,绿茶集团排名第三,按收入计排名第四。

扩张并未带来运营效率的提升,反而单店盈利能力下降,来吃饭的人也降低了消费水平。消费者对绿茶的消费热情有所减退,其在单店营收方面的增长面临较大压力。

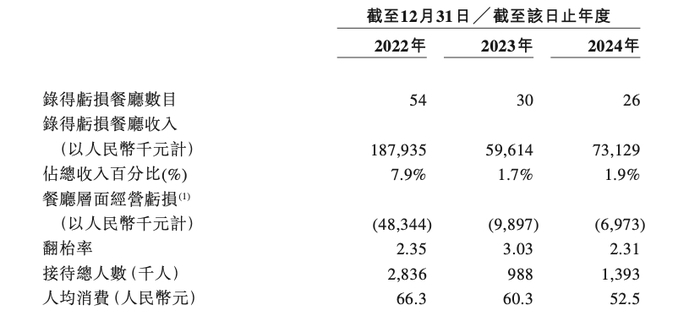

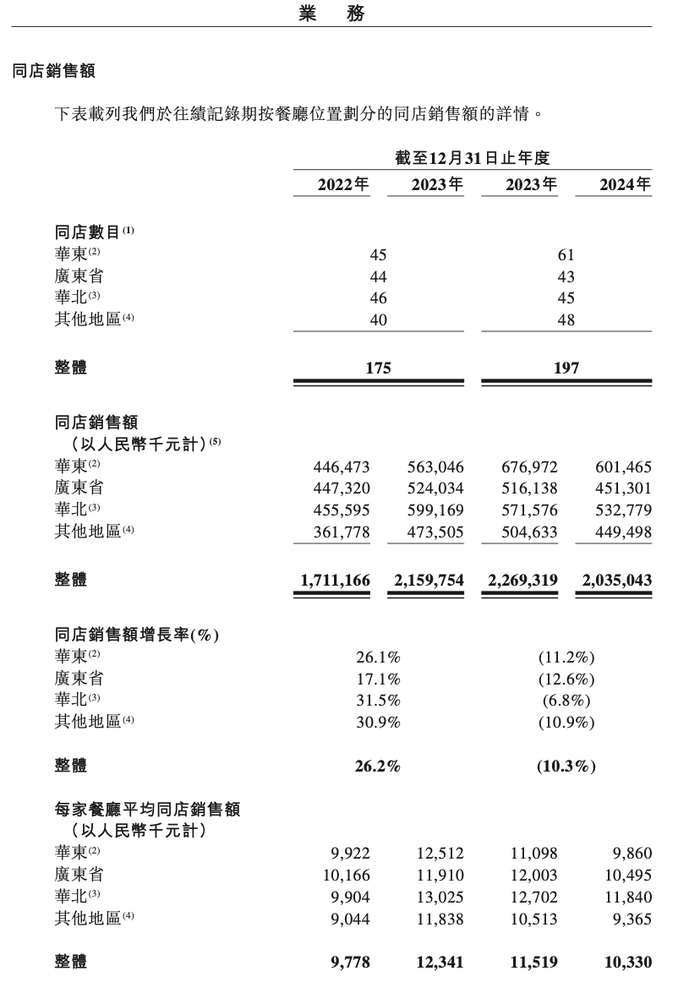

单店日均客流量从2022年的444人小幅增加至477人,但客单价从61.8元降至56.2元,同店销售额增速更是从2023年的26.2%骤降至-10.3%。

近年来,绿茶的翻台率也呈下降趋势。2024年其翻台率为3次/日,较此前有所下滑,低于2023年3.3次/日的水平。

客单价本就不高,还处在下滑趋势中,本应该靠足够高的翻台率走量,却并未能实现“薄利多销”的成果。这些数据揭示了一个残酷现实:曾经靠“高性价比+网红流量”打天下的绿茶,正陷入“扩张越快、盈利越少”的困境中。

员工待遇不合规,未足额缴纳社保公积金

在此情况下,绿茶集团仍加快扩张速度。计划在2025年-2027年新开150家、200家、213家新餐厅,将更多餐厅开在商场之外,计划重点在旅游景点开设新餐厅。

在绿茶与小菜园、太二等四家中餐品牌的对比中,绿茶是人均消费最低的,总收入倒数第二,但餐厅数量却能排名第三,且远高于后两名。

为冲刺扩张目标,绿茶自2022年以来,新开店速度从每个月4家,加快至每月10家。门店数从236家激增至489家,但由于餐厅于各报告期末的未来前景欠佳,过去三年,分别有54家、30家及26家餐厅经营亏损。

截至2024年12月,其租赁负债达2.56亿元,而现金储备仅2.47亿元,债务压力凸显。

在员工待遇方面,绿茶集团存在不合规情况,未能给部分员工足额缴纳社会保险及住房公积金。

对此,绿茶集团解释称,不合规情况主要是由于大部分劳工的流动性相对较高,部分员工不愿严格按照工资比例承担社会保险及住房公积金的相关费用;一些员工因属于农民工,一般不愿参与暂居城市的社会福利计划。绿茶集团表示,若员工不愿参与住房公积金计划,会为员工提供补偿及福利。

值得一提的是,在上市前4个月,绿茶集团员工数量减少,而在过去三年,员工数量一直在增加。截至2024年年底还有13328名员工,截至2025年4月28日,员工减少551人,在门店扩张形式下,员工数量却有所下降,绿茶集团是否真正要实行扩张计划,似乎要打上一个问号。

编辑:俞丹 校对:汤琪