新黄河记者:苏冉

涉及债务规模达1470亿元,债权人超8400家,覆盖全国30余个城市,房地产行业迄今规模最大的重整案近日引发社会各界关注。5月11日,金科股份(*ST金科 000656.SZ)发布公告称,《金科股份重整计划》及《重庆金科重整计划》均已获第二次债权人会议表决通过,且重庆五中院已裁定批准公司及重庆金科的重整计划,并终止公司及重庆金科的重整程序。

这意味着,在经历三年多的财务困境后,金科股份终于迈出了“重生”的关键一步,这场房地产化债大戏终于迈入了新的阶段。更重要的是,这也给其他正陷入债务困境中的地产企业,提供了重要的参考路径。

然而,相较于破产清算,百万债权清偿率最低仅为1折的重整方案让债权人感觉“味同嚼蜡”,具体清偿方案在后续执行过程中,仍面临多重考验。此外,在近年来深陷沉重债务泥潭及公司去年净利润亏损300多亿元的困境下,财报显示,金科股份多位高管年薪依然超过百万,引发市场及债权人广泛质疑。业界观察,金科未来能否实现业务转型和盈利修复,将是决定此次重整最终成败的关键。

百万债权清偿率最低1折,债权人曾多次拒绝清偿协议

不经意间,金科股份成为近年来A股首家正式进入重整程序的大型上市房企。

从2021年开始,随着整个房地产行业进入深度调整期,再加上“三道红线”政策落地后、房企融资渠道的全面收紧,金科股份作为典型的高杠杆房企首当其冲,流动性迅速恶化。截至2023年三季度末,金科负债总额已达到2271亿元,一年内到期债务350.6亿元,而货币资金仅27.69亿元,现金短债比低至0.05136。更严峻的是,2023年6月,金科股份因3.25亿美元境外债违约正式暴雷,市场信心跌入谷底的同时,寻求司法重整成为公司的自救路径。

金科的重整计划始于2024年2月21日,彼时公司正式向重庆五中院申请破产重整,成为业界首例主动寻求重组案件。金科股份当时发布公告称,因被法院裁定受理重整,公司股票于2024年4月23日停牌一天,并自2024年4月24日复牌交易起被实施退市风险警示,股票简称由“金科股份”变更为“*ST金科”。

法院方面给出的《民事裁定书》显示,去年2月21日,申请人金科股份和重庆金科以其不能清偿到期债务,并且明显缺乏清偿能力为由,向本院申请破产重整。本院于2024年4月10日组织召开听证会,参加听证的大部分债权人表示支持金科股份重整。

2024年5月,金科股份重整管理人开展债权审查、资产评估及重整草案制定等工作,并向社会公开招募潜在的产业投资人和财务投资人。同年11月,上海品器和北京天绿联合体(下称“联合体”)中选金科股份重整产业投资人。随后,金科又引入中国长城资产、四川发展证券基金等产业投资人,至此,形成“优质资本+央企AMC+地方国企”的投资组合。而这场涉及千亿级的“债务手术”,仅靠26.28亿元战略投资款便实现了杠杆撬动。

金科的重整计划中,母公司金科股份和子公司重庆金科二者同时与债权人进行多轮沟通。《金科股份重整计划》显示,在重整状态下,按照重整计划确定的债权清偿方案,破产费用及共益债务获得全额清偿;有财产担保债权将在担保物价值范围内优先受偿,职工债权、税款债权和5万元以下的普通债权获得100%清偿,债权金额为100万元的普通债权首次分配综合清偿率预计为22.36%。百万债权的清偿率相当于2折。而重庆金科给出的重整方案显示,债权金额为100万元的普通债权首次分配综合清偿率预计为11.64%,百万债权的清偿率相当于1折。

值得一提的是,今年2月,金科股份与重庆金科曾分别召开重整计划的第二次债权人会议,其中,重庆金科的重整计划并没有得到普通债权组的表决通过。当时,反对声音主要是债权人认为重庆金科给出的清偿率实在太低。随后,经过多轮博弈,债权人考虑到如果始终拒绝重整方案,法院可以强裁,最终无奈接受了这份清偿协议。

这意味着,对于债权人而言,同意重整虽然无法获得全额清偿,但相较于破产清算,能减少一部分损失。值得关注的是,债权人拿到的补偿形式不只有现金,还有转增股票和信托受益权。本质是将风险分散、将账期拉长,把金科未来的经营成果部分前置变成“债务补偿”。最终能否完全兑现清偿协议,全看金科未来的造血能力和对侵占资产的追责执行力。

去年净利润亏损300多亿元,金科多位高管仍拿百万年薪

尽管重整方案获批为金科股份赢得了喘息之机,但其2024年的财报数据仍暴露出深层次危机。

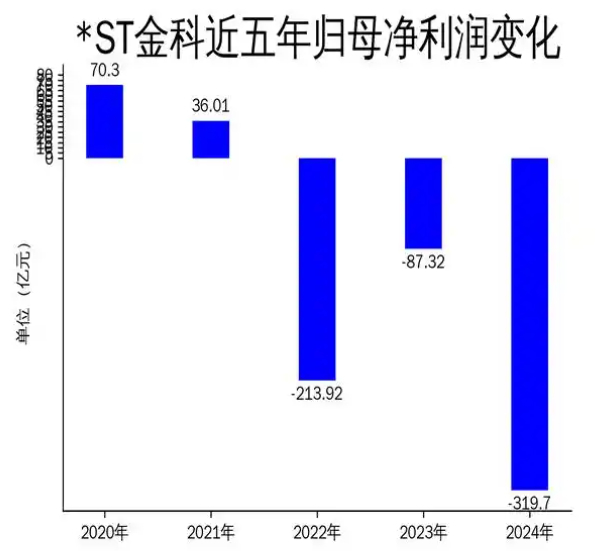

最新财报数据显示,2024年金科股份全年实现营业收入275.55亿元,同比下降56.43%;净利润亏损319.69亿元,同比扩大266.11%;扣非归母净利润为-284.18亿元,同比下降284.37%;基本每股收益-6.04元;结算面积同比下降约53%至405万平方米。

对于亏损原因,金科股份在年报中解释称,一方面,公司整体项目销售下滑,报告期内达到交付条件的项目同比大幅减少,结转收入下降至276亿元,结转毛利润同比减少48亿元;同时,经营性物业的出租率、租金水平及客流量的下降,导致以公允价值计量的经营性物业价值同比减少约12亿元。另一方面,受市场因素、公司债务逾期导致项目板结,以及剩余可售项目多集中在三四线城市的影响,2024年金科股份按照会计准则计提并表子公司存货跌价准备130亿元。更严峻的是现金流状况,2024年金科经营活动现金流净额为-6.74亿元,虽然较2023年的-35.38亿元有所改善,但仍处于负值状态。

步入2025年之后,金科仍深陷亏损泥潭难以自拔。今年一季报显示,公司实现营业收入为 7.53亿元, 同比下滑89.97%; 归属于上市公司股东的净利润亏损 16.17亿元, 同比下滑39.27%; 经营活动产生的现金流量净额为 -3.34亿元, 同比增长64.12%。

值得关注的是,日前,金科股份董事长周达等高管被重庆证监局采取监管谈话措施,原因是2021年,金科股份因减值测算引用数据有误、预计售价不合理等,造成部分存货跌价准备计提不充分,这也反映出公司治理方面存在的问题。

经营困局之下,金科高管们的年薪却仍然十分可观,这也引发诸多债权人的强烈不满。

去年财报数据显示,从薪酬看,*ST金科董事和高级管理人员合计领取报酬1289.30万元,平均薪酬152.41万元,年薪中位数为161.82万元。其中,联席总裁王伟薪酬最高为177.42万元,副总裁及董事会秘书张强薪酬最低为124.46万元。数据显示,*ST金科股价从2022年末的1.91元,到2024年末的1.73元,跌幅9.42%。可以看出,在公司股价近年来连续下跌的情况下,董事和高管的薪酬仍然保持增长。

争议之外,本次重整方案对其他正陷入债务困境中的地产企业,提供了重要的参考路径。数据显示,2025年,中国房企债务到期规模达5257亿元,尤其在三季度,到期规模约1574亿元。与此同时,不少房企也在积极推出清偿协议和重整方案,依然在谈判桌上和债权人拉锯。

中指研究院常务副院长黄瑜认为,作为首家进行司法重整的全国性上市房企,金科通过“司法重整+战投赋能+业务转型”模式,验证了房企化解债务风险的可行性路径。其经验表明,通过法治化、市场化手段重构经营模式,房企完全有望实现“破茧重生”,这对稳定行业预期、加速市场出清具有重要示范价值。

在业内人士看来,重整计划的批准只是第一步,后续执行过程中,仍面临多重考验。特别是在当前房地产销售尚未明显回暖的背景下,如何实现业务转型和盈利修复,将是决定重整最终成败的关键。

编辑:孙菲菲 校对:高新