新黄河记者:刘瑾阳

5月19日,山东威高血液净化制品股份有限公司(以下简称“威高血净”,股票代码:603014.SH)成功上市。这家深耕血液净化领域二十余载的企业,登陆上交所主板,正式开启了在资本市场的征程。上市首日,威高血净涨幅超过56%,市值接近180亿,成为“威高系”旗下四家上市企业中,市值仅次于核心子公司威高股份的资本市场新晋“大将”。

威高血净成为山东今年首家A股上市公司,也是“威高系”创始人陈学利收获的第四个IPO,通过“IPO+并购”双轮驱动,“威高系”已构建横跨A股、港股的四大上市公司矩阵,总市值超500亿元。威高血净的上市,是“威高系”资本版图的重要拓展,也是威海首富陈学利商业版图的又一次成功延伸。

“威高系”的资本版图

上市首日,威高血净表现亮眼。开盘价49.99元/股,较发行价26.5元/股上涨88.64%,上市首日报收41.41元/股,涨幅达56.26%,总市值超179亿元。

威高血净的上市,让威高集团的资本版图进一步清晰。

“威高系”的灵魂人物是74岁的威海首富陈学利。1988年,陈学利借款2.5万元,成立威海医用高分子制品总厂,生产一次性输液器,后来逐步扩大到注射器、输血器、输液针等低值医疗耗材产品。

陈学利曾描绘他对威高集团定位,按照他的设想,威高集团的业务触角要延伸至医疗器械领域的绝大部分细分板块。

他曾提到,就全球范围而言,医疗器械行业通常被归纳为15种品类,而在这些品类里,威高已经涉足了其中的11个。全世界临床应用的医疗器械有7300多种,威高生产1000多种。根据长期的战略规划,威高计划每年新上市30-50种医疗器械,保障可持续发展。此前,陈学利在接受新黄河记者采访时表示,医疗器械发展是无止境的,这个行业有无限前景,但他也意识到,如果威高做不好,威高可能就要面临退出,“一定要有真正的危机意识。”

2000年,威高集团设立子公司威高股份,并于2004年在港交所上市,成为集团旗下的首家上市公司。作为集团核心子公司,业务覆盖医疗耗材、骨科材料等领域,2024年营收超130亿元。

威高股份由此成为“威高系”的核心资产,市值超250亿元,也是“威高系”四家上市公司中市值最高的。近日,国际权威医疗媒体Medical Device and Diagnostics Industry发布2024全球医疗器械企业百强榜,该榜单依据各企业2024财年医疗器械业务营收进行排名,威高股份上榜全球百强名单第59位。

从港股到科创板多元上市

就在“威高系”首家子公司上市的同一时期,威高血净、威高骨科先后成立。

2015年,威高骨科赴港上市,不过,在递表后不久,公司因“考虑到当前市场状况”终止了上市申请。一年后,威高骨科尝试与恒基达鑫重组,作价60.6亿元借壳上市未果。

港股失利后,威高骨科在2019年向科创板发力,2021年6月成功登陆科创板。威高骨科上市首日股价暴涨,市值一度冲到400多亿元。不过,目前市值已回落到103亿元。

在此过程中,威高集团还通过收购A股上市公司华东数控股权,成为其实控人,这是“威高系”的第二个IPO。华东数控前身是前身威海机床厂,主要研发、生产制造大型数控机床及关键功能部件转型。威海华东数控股份有限公司的主营业务是数控机床、普通机床及其关键功能部件的研发、生产和销售。公司的主要产品是数控龙门铣床(龙门加工中心)、数控龙门磨床、数控外圆磨床、万能摇臂铣床、平面磨床、动静压主轴等机床和功能部件。

从2004年威高股份港股上市,2018年收购华东数控,到2021年威高骨科科创板挂牌,“威高系”通过分拆高成长业务独立融资,实现估值最大化。

上市版图再添新丁

2020年,威高集团曾发布公告称,正考虑可能分拆其研发、制造、销售及分销放射学、血管学、心脏学及肿瘤学介入手术之一次性医疗器械业务并于认可证券交易所独立上市。

2022年,威高血净被正式分拆出来赴港递表,由花旗、华泰国际和华兴资本为联席保荐人,但未能如愿。2023年11月,威高血净完成了上市辅导,开始转向冲刺A股上市。

从公司业务来看,威高血净主打血液净化医用制品的研发、生产和销售。公司主要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液,分别围绕血液透析和腹膜透析领域,辅以透析配套产品的销售,是国内产品线最为丰富的血液净化医用制品厂商之一。

2022年,威高血净在国内血液透析器领域的市场份额占比为32.5%,位列全行业第一。在国内血液透析管路领域的市场份额占比为32.8%,位列全行业第一;2022年公司获授权独家销售的威高泰尔茂品牌腹膜透析液在国内腹膜透析液领域的市场份额占比为3.6%,位列全行业第五。

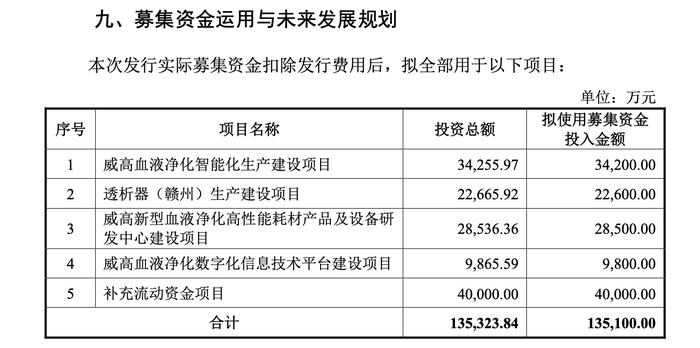

本次威高血净公开发行股票4113.9407万股,发行价格26.50元/股,新股募集资金总额10.9亿元,发行后总股本41139.4066万股。扣除发行费用,实际募资9.8亿元,将主要用于智能化生产建设、赣州透析器生产基地、研发中心及数字化信息平台等项目。募集资金投资项目建成后,将进一步扩大威高血净的业务规模。值得一提的是,本次募集资金中,计划将4亿元用于补充流动资金。

上下游关联方合作紧密

陈学利是威高血净的实际控制人,通过威高集团、威高股份和威海凯德,合计持股83.70%。本次发行后,陈学利仍是实际控制人,通过千术三家公司合计持股75.33%。

威高血净的主要产品血液透析器、血液透析管路、血液透析机以及腹膜透析液分别围绕血液透析和腹膜透析领域,辅以透析配套产品的销售,是国内产品线最为丰富的血液净化医用制品厂商之一。报告期各期,公司以上四大类产品收入占公司主营业务收入的比例分别为90.46%、89.28%和90.32%。报告期各期,以上透析配套产品收入占公司主营业务收入的比例分别为9.53%、10.72%和9.68%。

威高血净上下游关联交易密集,关联交易与独立性存在一定投资风险。2022-2024年,三家公司关联方均位居前五大供应商。

具体来看,威高血净的关联方包括威高日机装、威高泰尔茂、威高集团,它们分别为威高血净提供血液透析机、腹膜透析液、透析粉/液、辐照灭菌服务等产品。

2024年,三家关联公司位居供应商前三名,采购金额分别占营业成本的25.28%、13.12%、8.27%。其中,威高日机装连续三年位居第一大供应商,采购总额占比均超过25%。

在销售端,威高血净的大客户依然是公司关联方。2022年-2024年,在公司前五大客户中,威高集团及上海宝树为公司关联方。其中,威高集团一直是第一大客户,销售占比逐年下降。近三年,公司向威高集团销售的比例占营业收入的11.96%、11.47%、10.15%。

记者注意到,除了发展医疗主业,威高集团的业务触角还进行了跨界延伸。2017年,威高集团等7家山东民营企业联合发起成立威海蓝海银行,这是山东首家民营银行。威高集团系蓝海银行大股东,持股30%。未来,“威高系”将如何在资本市场上继续书写辉煌,继续拓展业务边界,值得持续关注。

编辑:俞丹 校对:汤琪