新黄河记者:苏冉

新一轮存款降息浪潮来袭,不少国有银行一年期定期存款利率已经跌破1%,闲置资金投向何方成为大众关心的问题。当前背景下,此前一直被储户视为“保本理财神器”的大额存单还是香饽饽吗?新黄河记者5月30日走访济南多家银行网点了解到,除中国农业银行和中国建设银行外,多家国有银行、股份制银行及城商行均已“下架”5年期大额存单业务,3年期业务也较为少见,甚至个别城商行目前已用完一季度大额存单额度,目前该项业务处于空白期,二季度是否继续发行仍是未知数。

由于大额存单利率普遍高于普通定期存款产品,且可以随时公开转让,长期以来颇受投资者欢迎。但记者当天调查发现,各家银行的大额存单利率已全面跌破“2字头”,迈入“1时代”,且与本行定期存款利差已大幅收窄。采访中,有银行营业部负责人直言,低利率时代,用户应完善低风险投资替代方案,考虑关注保险、货币基金、短债基金、低风险银行理财产品等领域,兼顾流动性与略高于定期存款的收益。

国有银行大额存单1年期利率普遍低于1.3%,有银行处于业务“空白期”

5月20日开始,国有六大行的定期存款整存整取1年期利率已跌破1%关口,随后,股份制银行和城商行等也纷纷官宣调降存款挂牌利率,一时间让不少储户感到“不知所措”。

这次降息其实早有预兆。5月7日,央行宣布,自5月8日起,公开市场7天期逆回购操作利率由1.50%调整为1.40%。央行行长潘功胜表示,此举预计将带动贷款市场报价利率(LPR)随之下行0.1个百分点。同时将通过利率自律机制引导商业银行相应下调存款利率。

近日,不少储户在社交平台发文表示,由于存款利率大幅下调,他们不得不打破之前坚守的定期存款主导思路,开始进行资产配置实践。这些用户注意到,大额存单利率普遍高于普通定存利率,同样享受存款保险制度的保障,且不受取款时间限制,可以在公共平台转让,方便又快捷,风险很低,收益也不错。

但伴随着各大银行纷纷下调定期存款利率,大额存单利率也普遍受到了“冲击”。

5月30日,新黄河记者在济南多家银行网点走访发现,5年期大额存单业务已经“少得可怜”,且在售的大额存单利率均下调至“1字头”,与本行定期存款利差已大幅收窄。

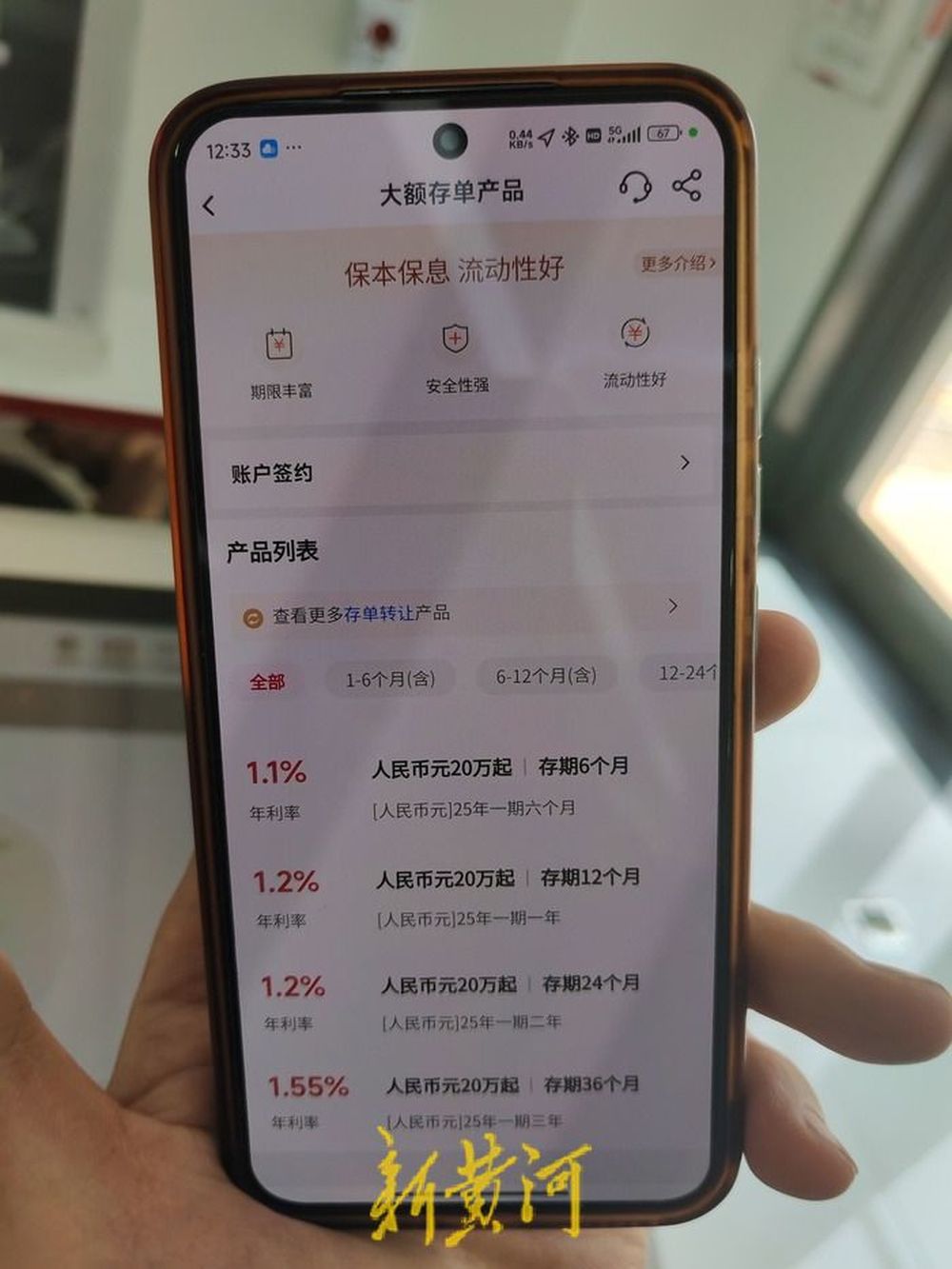

“当前大额存单1年期年化利率为1.2%,与普通定存2年期利率一致。”中国农业银行堤口路支行一位工作人员介绍,他们银行从上周开始进行利率调整,目前,在售的3年期大额存单年化利率为1.55%,5年期年化利率为1.6%,均较本轮调整前利率有明显降幅。与之类似的是,中国建设银行省煤炭局支行工作人员也表示,当前该行1年期大额存单利率仅为1.2%,而本轮调整前利率为1.45%;3年期利率同样为1.55%,5年期利率也是1.6%。此外,该行普通1年期定存利率仅为1.1%,与大额存单1年期利率已十分接近。

与农行和建行尚有一定存量的5年期大额存单业务不同,其他银行该项业务收缩明显。同样是国有大行,中国银行无影山中路支行工作人员直言,目前该行仅售半年、1年、2年和3年期大额存单,其中半年期利率仅为1.1%,一年和两年期利率也降至1.2%,3年期利率也不过1.55%。与之相对的是,本轮利率调整前,该行仅1年期大额存单利率即达到1.45%,可见此次下调力度十分明显。

邮储银行济南无影山支行工作人员则表示,该行目前只有3个月、6个月和1年期大额存单在售,其中3个月利率仅为0.9%,6个月利率为1.1%,1年期利率较建行和农行略高一点,当前利率为1.25%,而调整前1年期利率为1.5%。

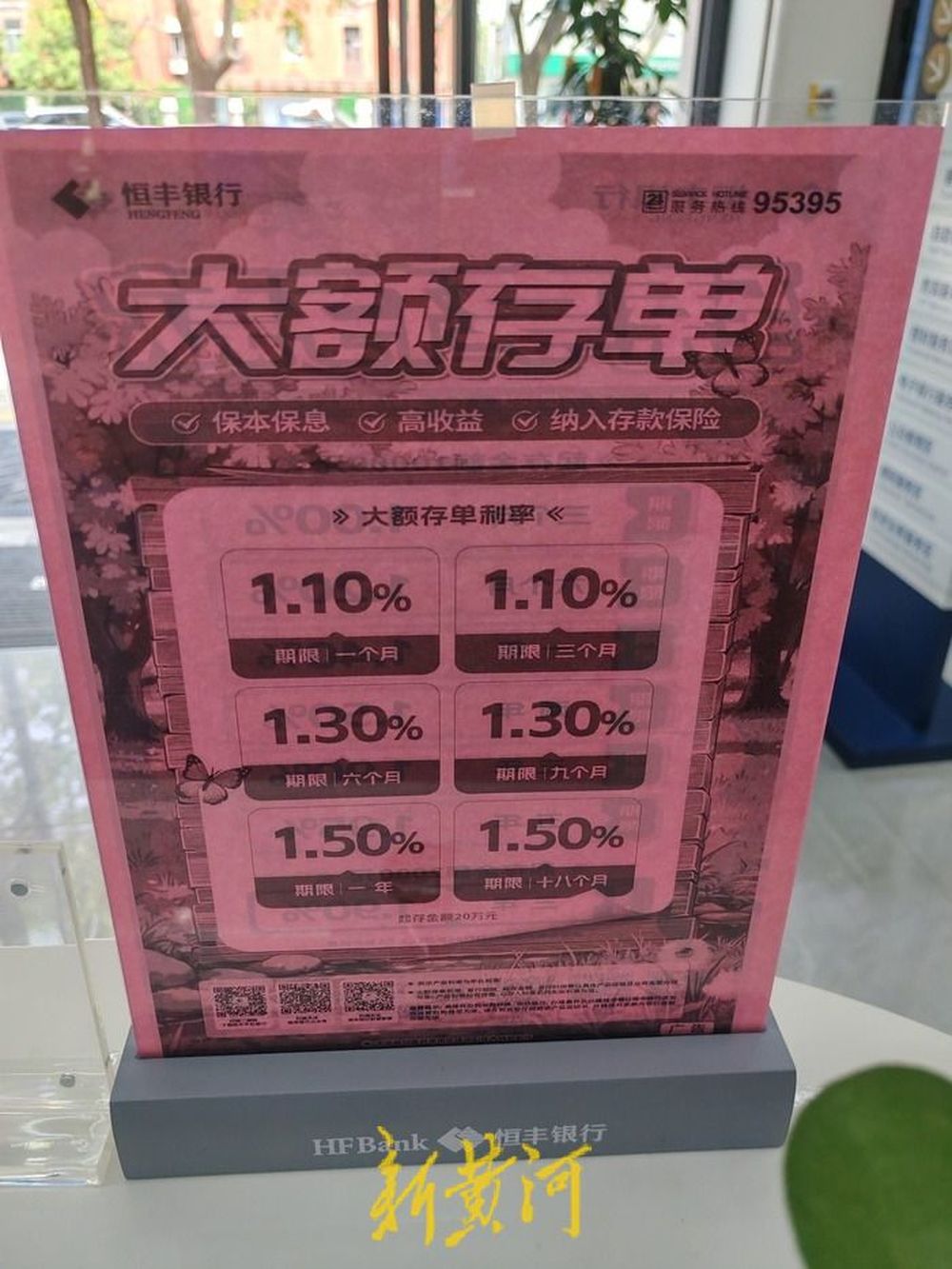

相比国有大行,股份制银行方面同样跟进下调步伐。恒丰银行济南天桥支行工作人员介绍,他们本周刚刚下调利率,目前在售的大额存单仅有1年和18个月两个产品,且利率均为1.5%, 而本轮调整前,两款产品利率均为1.75%。此外,普通定存(1万起存)1年期利率为1.4%,同样与大额存单利率相差无几。

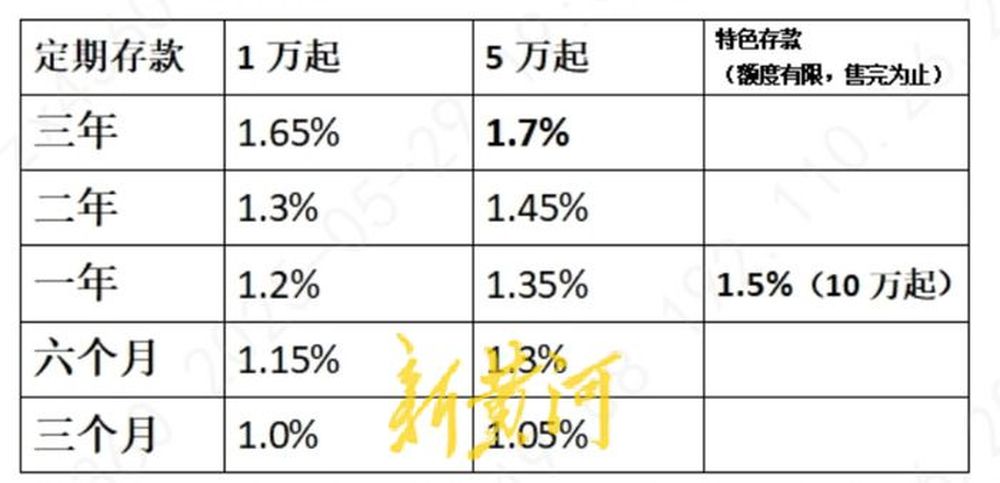

城商行方面,齐鲁银行济南无影潭支行工作人员则表示,他们行一季度大额存单额度已经用完,目前该项业务处于空白期,二季度何时继续推出大额存单业务尚不明确,“从目前掌握的信息看,6月份如果能够发售新一期大额存单,3年利率水平应该会降到1.75%,一季度利率为2.1%,且没有5年期产品发售。“此外,该人士介绍,当天他们行刚刚下调了存款利率,目前1年期普通定存(1万起存)利率降至1.2%,10万起1年期定存利率为1.5%,是本轮推出的特殊优惠政策。

大额存单发行收紧受资金成本压力所致,投资者需构建多元化资产配置

为何多家银行纷纷选择放弃中长期大额存单业务?

近年来,随着存款利率持续下行,利率相对较高的大额存单对储户吸引力显著增强,不少银行也将其视为“揽储利器”。但值得注意的是,最新一期大额存单的各期限产品利率的调降幅度,要明显高于对普通储蓄存款利率的调整,使得二者之间的收益利差在缩小。融360数字科技研究院数据显示,2025年3月,银行发行的大额存单1年期平均利率为1.719%,2年期平均利率为1.867%,3年期平均利率为2.197%,5年期平均利率为2.038%。

“在息差压力之下,银行正进一步优化存款结构,压降大额存单的量价水平。”业内人士认为,大额存单发行收紧是因为市场利率下行和银行资金成本管理的需要所致。宏观经济环境和货币政策的变化带来市场利率整体下行,银行相应调整大额存单的发行利率。同时,银行面临资金成本压力,不愿意以较高的成本吸收长期存款。

“商业银行下调存款利率,有利于促进信贷投放,支持实体经济,稳定经济增长预期。”采访中,一位国有银行营业部负责人表示,大额存单利率走势受市场利率、市场供求、银行负债管理等多方面因素影响。银行下调大额存单利率符合预期,主要是跟随新一轮存款利率而下调,这有助于稳定银行负债成本和净息差,增强银行经营稳健性。

大额存单的流动性设计一直是投资者关注焦点,毕竟起存点20万元对于用户来说是一笔不小的投资费用。根据多家银行产品条款,大额存单虽然支持提前支取,但利息将按活期利率计算,这对用户来说损失较大。不过,大额存单转让功能为这一流动性困境提供了解决方案,这也是为何利率下降后,仍有部分用户青睐大额存单的原因。

具体操作方法是,投资者可通过手机银行将未到期存单挂单转让,转让价格可自定义(通常为本金+持有期间利息)。例如,用户可根据大额存单当前利率水平挂出“本金+利息”的价格,既能全额收回本金,又不损失已持有期间的收益。这一功能在当前低利率环境下尤为重要,若未来利率继续下行,转让时可能吸引其他投资者以更高溢价接盘。

除大额存单外,利率下行周期中,投资者需构建多元化资产配置。

上述人士表示,从优化基础资产结构来看,居民可适度降低银行存款配置比例,或关注大额存单、结构性存款等收益更高的传统金融产品。此外,完善低风险投资替代方案,关注国债、保险、货币基金、短债基金、低风险银行理财产品等领域,兼顾流动性与略高于定期存款的收益。

业内人士表示,银行存款利息未来预计将呈持续下降趋势,这也使更多流动性会转向私募、券商等非银机构。而对于个人投资者而言,非银投资产品有一定的风险评估门槛,需要具备一定的投资基础和风险意识。卓创资讯分析师曹慧认为,整体来看,对风险敏感的普通人而言,定存或大额存单仍然是最为稳妥的选择。而低利率水平下的利息收入降低趋势难以避免,如果同时有房贷支出,不妨可以用“闲钱”进行房贷贷款的提前偿还,间接也能够实现在息差方面的正向回报。

摄影:苏冉 编辑:韩璐莹 校对:汤琪