新黄河记者:苏冉

日前,伴随《财富》中国500强发布最新一期榜单公示信息,新华保险去年的经营状况成为金融业界关注的焦点话题。按照榜单公布数据显示,新华保险以14.38亿美元(约合人民币103亿元)的净亏损,成为500强中唯一一家录得亏损的金融机构。然而,根据新华保险对外披露的2024年年报数据显示,该公司同期实现净利润262亿元,二者数据相差365亿元,是统计“乌龙”还是另有玄机?

究其根源,实则是两份数据所采用的会计准则有所不同。自2023年起,保险业开始全面推进新旧会计准则的转换,先由上市险企开始实施,再逐步扩展至非上市机构。《财富》500强榜单基于旧会计准则模拟计算得出,利润低但营业收入数据更可观;而新准则执行后,险企净利润普遍“大变脸”,多家企业实现扭亏为盈,但营业收入通常会出现大幅“缩水”。业内观察,在新准则下,保险合同负债这个“黑箱”终于被打开,投资者可以看到更多企业实际经营数据。

新旧准则导致财报数据前后“打架”,多家险企净利润出现巨幅波动

保险公司的会计报表因标准不同,类目复杂隐秘,一直以来都难以被外界全面解读。而新旧会计准则的切换,也让险企的财报数据一时间有些“难以捉摸”。

新华保险的净利润之谜就是一个典型代表。

今年3月底,新华保险公布的2024年财报数据显示,报告期内,公司营业收入达到1325.55亿元,同比增长85.3%;归属于母公司股东的净利润为262.29亿元,同比增长201.1%。然而,《财富》中国500强发布的数据显示,新华保险2024年的营业收入为322.93亿美元(约合人民币2315亿元),且以14.38亿美元(约合人民币103亿元)的净亏损,成为榜单中唯一一家录得亏损的金融机构。

对比两组数据可见,榜单营业收入较之年报数据高出了约990亿元,而净利润数据则相差365亿元。之所以出现这种前后数据“打架”的情况,关键在于《财富》榜单采用的是旧版会计准则,主要依据营业收入进行排名,在这一统计口径下,新华保险从上一年的第262位跃升至今年的第129位,同时在上榜险企中从第10名升至第7名,可谓“受益匪浅”。

实际上不仅是新华保险,实施了新会计准则的保险公司,其核心指标都出现了较为明显的变化,不仅净利润产生了巨幅波动,保险业务收入也出现了大幅度“缩水”。一些曾经面临亏损压力的保险公司,在会计准则转换后实现了大额净利润。

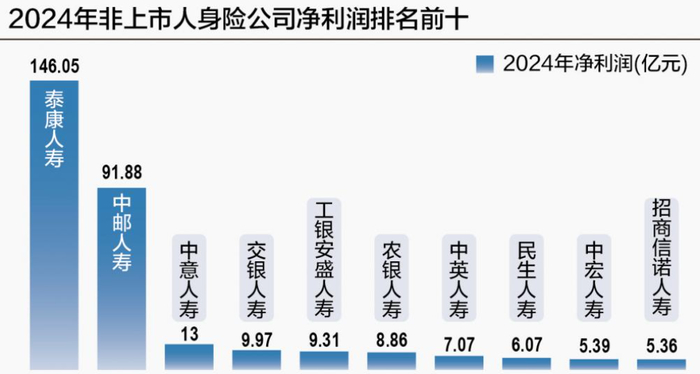

财报显示,去年在扭亏为盈的18家险企中,净利润上演大反转的情况并不少见,中邮保险的表现尤为突出。2023年,中邮保险巨亏百亿,2024年不仅实现了扭亏为盈,还凭借91.88亿元的净利润“摘得”非上市人身险公司榜眼。同样在新会计准则计算下,人保寿险去年前三季度净利润为155.82亿元,但在以旧准则编制的偿付能力报告中,净利润仅为24.63亿元。

专家分析,在旧准则下,负债评估的折现率使用750天移动平均国债收益率曲线,收益率曲线变动影响计入当期损益。例如,由于750天曲线持续波动,导致中邮保险2023年阶段性大幅增提准备金,从而影响该公司2023年会计利润112.1亿元。2024年一季度,中邮保险率先进行了新会计准则切换,当季即实现净利润27.5亿元。

保险合同负债“黑箱”被“打开”,新准则对投资者更“友好”

险企为何要切换使用新会计准则,意义何在?

业内人士分析,新准则会让保险公司更加在意承保利润的管控。比如,在进行保单分组时,如果同一类业务中亏损和盈利的部分差异较大,是需要将亏损业务单独分组的,这样就无法用盈利的业务去补贴亏损的业务。由此会导致当期利润减少、准备金计提变多,承保利润也更为客观地呈现出来。

此外,新准则还对保险服务业绩和投资业绩进行了更加清晰的区分,使得利润来源更加一目了然,大大提升了保险公司财报信息能见度。

值得一提的是,在新准则下,保险合同负债这个“黑箱”终于被打开了,投资者和其他利益相关者可以轻易地通过查阅财报相关附注,看到保险合同负债(未到期责任负债和已发生赔款负债)的分项结构数据和当期变动情况,还可以看到非金融风险调整的当期释放情况和合同服务边际的当期摊销情况等,明确保险合同负债是如何把利润释放出来的。保险公司实际经营情况终于真相大白于利益相关者了。

财政部会计司有关负责人在2020年答记者问时指出,新准则对保险公司收入确认原则的调整,合理挤出了保费收入中含有的较大“水分”,将有效抑制保险公司盲目扩大收入规模的短期冲动,有助于保险公司重新聚焦可带来长期收益的保障型保险产品,更加谨慎地研发具有合理利润率的投资型保险产品,促进保险行业高质量发展,真正体现“保险姓保”的保险本源。

不过,需要强调的是,新旧会计准则的转换仅代表计量方式发生变化。财务报表上如净利润这类数据的短期改善,并不意味着保险公司的业务实质发生根本性变化,压力依然存在。

实际上,在新准则下,保险公司净资产的波动也随之加大,并打破了过去净利润与净资产正向联动的惯性思维。净资产即所有者权益,代表保险公司股东所拥有的“家底儿”,受实收资本、资本公积、未分配利润、其他综合收益等因素影响。

比如备受关注的新华保险,该公司2024年在新准则计算下虽然实现了盈利大增,但净资产在前三季度出现了双位数下滑。与之类似,在净资产下滑的险企中,其他综合收益也对其经营形成了显著拖累。

有专家表示,分析寿险公司的业绩表现需要将净利润和净资产结合起来看。从2024年的情况来看,切换到新准则后的寿险公司,其净利润表现更为有利,但旧准则下拖累利润的准备金因素在很大程度上将其影响转移到了净资产,导致净资产波动幅度加大。

业界人士认为,新准则更考验险企的资产负债联动。理论上,寿险公司的负债久期长于资产,利率下行时,负债增长的速度快于资产提升的速度,就会出现净资产缩水的情况。这是新准则下需要注意的问题,对保险公司做好资产分类和平衡报表波动提出了更高的要求。

编辑:孙菲菲 校对:李莉