新黄河记者:杜林

8月12日晚,贵州茅台酒股份有限公司(600519)发布2025年半年度报告。报告显示,公司核心业务保持增长。但在营收和利润上涨的背后,部分财务指标的变化显示了公司在运营策略上的调整。

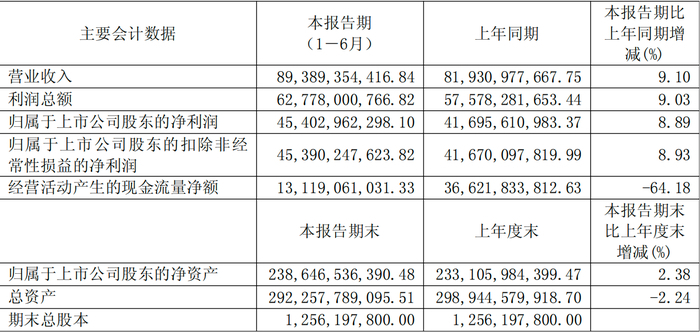

2025年上半年,贵州茅台实现营业收入约893.89亿元,较去年同期的819.31亿元增长9.10%。公司将此增长归因于产品销量增加。归属于上市公司股东的净利润达454.03亿元,同比增长8.89%。基本每股收益从去年的33.19元增长至36.18元,增幅9.01%。

从收入构成来看,茅台酒贡献755.90亿元收入,系列酒实现137.63亿元收入。在销售模式上,公司继续推进渠道优化。

报告期内,直销渠道收入达400.10亿元,批发代理渠道收入为493.43亿元。其中,“i茅台”数字营销平台实现107.60亿元酒类不含税收入,数字化转型成效显著。

为支撑市场扩张,茅台在营销方面的投入也相应增加。财报显示,销售费用同比增长了24.56%,达到32.60亿元,公司解释这主要是由于广告宣传及市场费用的增加。在产能方面,上半年茅台酒基酒产量约4.37万吨,系列酒基酒产量约2.96万吨,生产质量保持稳定。

上半年,贵州茅台经营活动产生的现金流量净额为131.19亿元,同比下降64.18%。董事会解释称,这主要是控股子公司贵州茅台集团财务有限公司吸收成员单位存款减少,以及存放央行的法定准备金和不可提前支取的同业存款增加所致。

支持者认为这只是“同业拆解业务,稍微多看两年财报就知道了”。但质疑声音认为,茅台向经销商压了货还没收到货款,二季度合同负债环比下降39%,说明经销商减少打款,这才是现金流下降的真正原因。

截至报告期末,合同负债为55.07亿元,较上年末的95.92亿元下降42.59%。市场分析认为,合同负债下降反映了部分系列酒经销商因市场压力减少打款。虽然茅台酒业务在第二季度保持增长,但系列酒业务已体现压力,实际动销放缓幅度可能大于财报数据。

此外,资产负债表上新增52.02亿元的“库存股”项目,源于公司实施股票回购。

对于未来,市场观点也提出,部分外部因素的影响将在后续季度进一步体现。例如,考虑到相关“禁酒令”政策在6月初提出,其对第二季度业绩的全面影响有限,第三季度市场或将面临更大考验。

同时,有观点对年度增长目标提出讨论,认为在当前环境下,尊重市场节奏比完成既定增长数字更为重要。不过,大部分投资者和分析师仍对茅台的长期基本面表示认可,认为“茅台还是茅台”,目前的业绩增速在行业中“难能可贵”。

贵州茅台管理层在财报中也提及了公司面临的风险,包括宏观经济、安全、舆情及环保风险等。总体来看,公司2025年上半年的表现在稳健中也显露出市场的真实温度,其后续如何调整策略以适应环境变化,将是市场持续关注的焦点。

校对:杨荷放 编辑:杜亚慧