新黄河记者:刘瑾阳

面临当今资产荒与利率下行挑战,各家银行开始大力发展消费贷业务,为银行业绩带来新的增长引擎。目前在激烈的市场竞争中,城商行的消费贷整体表现如何?在上市城商行之间,谁又是当之无愧的“消费贷之王”?

近日,记者统计了10家A股上市城商行的个贷、消费贷等数据,对比了10家城商行个贷以及消费贷业务情况。从整体来看,大部分城商行近两年消费贷余额在个贷余额中的占比逐渐增加,但同时个贷业务方面风险升高。随着利率水平的不断压降,个贷利息收入呈现普遍下滑的特点。

谁是城商行“消费贷之王”?

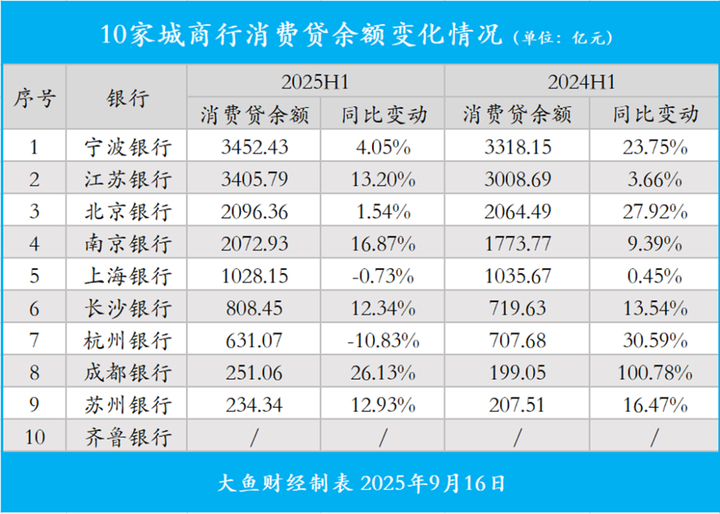

2025年上半年,北京银行、江苏银行、宁波银行个贷业务余额都达到了5000亿元以上。在10家银行中,上海银行、苏州银行以及齐鲁银行的个贷稍有下降以外,其余城商行的个贷业务均维持增长。

今年上半年,宁波银行消费贷余额为3452.43亿元,在10家银行中规模最大,同比增长了4.05%。消费贷规模第二为江苏银行,报告期末余额为3405.79亿元,同比增长13.2%。

北京银行、南京银行、上海银行的消费贷余额均达到了1000亿元以上。长沙银行的消费贷表现也较为突出,同比增长12.34%至808亿元。

成都银行、苏州银行的消费贷规模较小,均不到300亿元。但增速较快,分别同比增长了26.13%、12.93%。

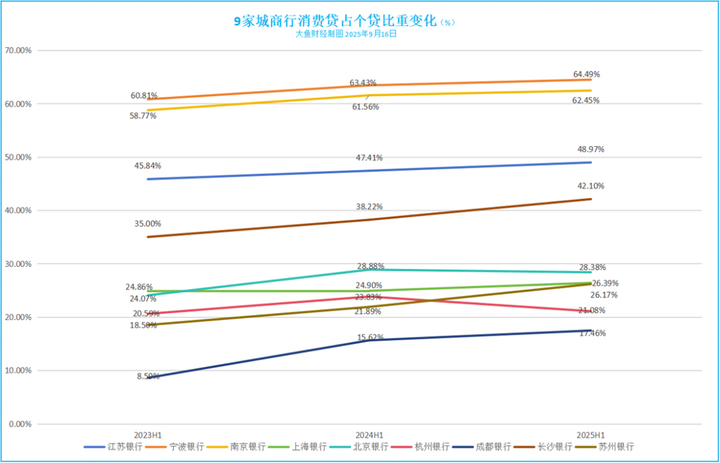

占比情况来看,宁波银行消费贷占个人贷款余额比重最高,2025年6月末为64.49%,在9家银行中占比最高,且近两年占比持续升高。南京银行的消费贷占比位居第二,为62.45%,仅次于宁波银行。

江苏银行、长沙银行的占比均在40%以上;北京银行、上海银行、苏州银行、杭州银行占比均在30%以上。成都银行消费贷占比最低,仅为17.46%。

在9家银行中,今年上半年,北京银行和杭州银行消费贷占比有所下滑,但降幅较小。其余7家银行的消费贷占比均为上升。

个贷利息收入普遍下滑

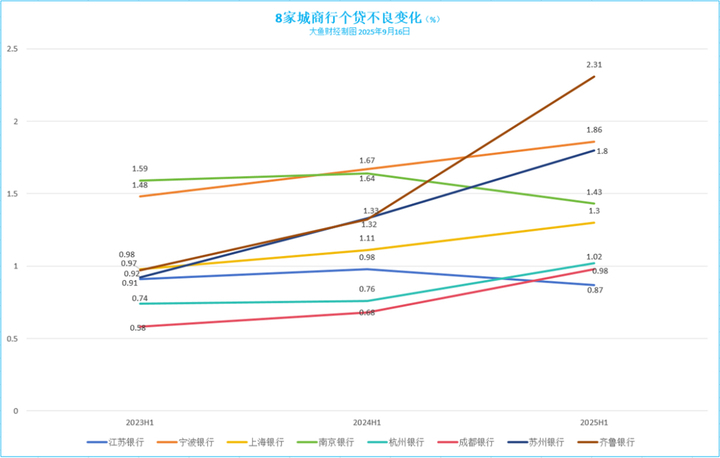

今年上半年,在8家公布个贷不良率的银行中,有6家银行的个贷不良率上升。齐鲁银行上半年末达到了2.31%,同比上升0.99个百分点;其次为宁波银行、苏州银行,个贷不良贷款率分别为1.86%、1.8%。

上海银行、杭州银行、成都银行不良贷款率同比微增,分别同比增长0.19个百分点、0.26个百分点、0.3个百分点。

南京银行和江苏银行今年上半年个贷不良率有所下滑,江苏银行个贷业务资产质量表现较突出,个贷不良率仅为0.87%,为8家银行中最低的一家。

今年上半年,10家银行里,9家银行个贷利息收入均出现同比下滑,仅南京银行一家实现同比上升。

江苏银行的个贷利息收入最高,为209.27亿元,同比微降2.07%。北京银行、宁波银行、南京银行个贷利息收入也均达到了百亿元以上“量级”。其中北京银行的下滑速度较快,上半年实现个贷利息收入149.32亿元,同比下滑18.86%。

上半年,上海银行的个贷利息收入从103亿元下滑至82亿元,同比下降20.74%,为10家银行中降幅最大的一家。

杭州银行和长沙银行上半年实现个贷利息收入分别为55.86亿元、45.41亿元,同比下滑了10.87%、15.11%。成都银行、苏州银行、齐鲁银行的个贷利息收入较少,均在20亿元左右。

编辑:俞丹 图表:刘瑾阳 校对:杨荷放