新黄河记者:张盼港

2024年3月5日,一桩突如其来的刑事调查让一项总投资额55亿元的项目最终终止。深圳大神控股集团创始人徐莘栋在公司被安徽安庆警方以涉嫌诈骗罪带走调查,经过三次罪名变更,最终以涉嫌虚开增值税专用发票罪被检方批捕公诉。

案发一年前,即2023年4月,徐莘栋曾携深圳大神控股集团与安徽淮南高新区签下合作协议,随后该项目在落地推进中已完成注资、团队组建、厂房规划及装修施工。地方媒体报道中曾将其视为“当地产业升级的重要抓手,项目达产后年产值预计不低于32.5亿元,年税收不低于6500万元”。然而随着徐莘栋被刑拘,厂房停建、政府基金退出、团队遣散,项目流产。

2025年11月24日,这起涉税刑案在安庆市宜秀区法院开庭。新黄河记者参与旁听。

检方称,徐莘栋参与设计两家中间公司走账开票,以此放大设备价值并抵扣税款,虚开税额84万余元,该行为已构成虚开增值税专用发票罪。

辩方则认为,交易存在合同及设备凭证,各环节均有抵扣与纳税记录,所谓税损系以首尾差额推算,忽略中间企业已缴税,属计算逻辑偏差,且公诉方未举证涉案设备不存在。案件争议由此集中于一点,即虚开的认定是否必须基于“骗税目的”和“税款实际损失”。庭审持续超六小时后休庭。

“是否以骗税为目的”是虚开增值税专票争论的核心

安庆市宜秀区检察院的起诉书显示,被告人徐莘栋除在大神控股任职外,还是深圳市年富供应链有限公司(以下简称深圳年富)的实际控制人,2024年3月被安庆宜秀公安刑拘是因为其牵涉到一起诈骗案。

徐莘栋被带走调查后,涉嫌罪名多次发生变化。2024年4月11日,警方以徐莘栋涉嫌非法经营罪申请批捕被拒,最终于2024年7月12日,以其涉嫌虚开增值税专用发票罪报请检察院批捕通过。

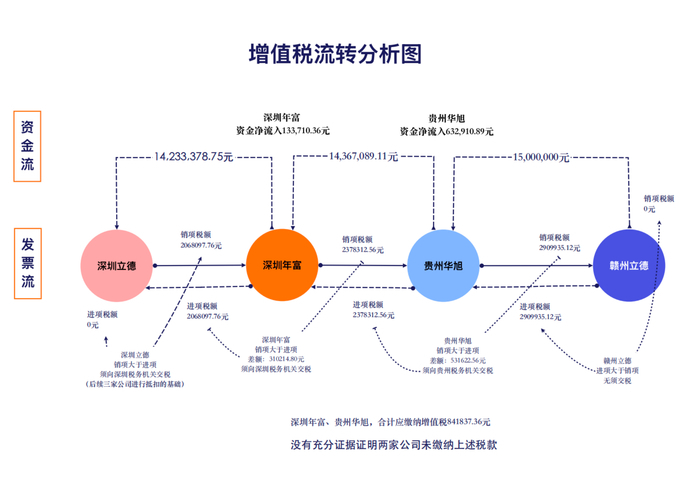

公诉机关安庆宜秀区检察院指控,2018年4月至6月,深圳市立德通讯器材有限公司(以下简称深圳立德)计划将价值1400万余元的设备及配套零部件出售给子公司赣州立德电子有限公司(下称赣州立德)。为规避关联公司业务,同时虚增资产价值,深圳立德、赣州立德负责人王永忠以及财务总监沈根联系深圳年富副总裁徐莘栋,徐又联系贵州华旭实控人郝建华,共同商议以深圳年富、贵州华旭两家公司作为虚假中间环节交易对手,虚构购销合同、帮助走账、开具增值税专用发票,并分别给予两家公司环节合同价值1%、3%的好处费。

庭上,公诉人还宣读了王永忠的部分笔录。王永忠提到,为了满足赣州经开区管委会提高在当地的投资额需求,才特地组织了中间两家公司交易,来增加赣州立德接收设备后的资产价值。

起诉书显示,涉案链条中深圳立德、深圳年富、贵州华旭及赣州立德累计开具专票,税额206万至290万余元不等,各环节均抵扣进项税。

1. 即由深圳立德按照合同价格1423万余元,向深圳年富开具增值税专用发票共计4份,税额共计206万余元,深圳年富取得发票后全部申报抵扣;

2.深圳年富根据合同价格1636万余元,向贵州华旭开具增值税专用发票共计 17份,税额共计237万余元,贵州华旭取得发票后全部申报抵扣;

3.贵州华旭再以合同价格2109万余元,向赣州立德开具增值税专用发票185份,税额共计290万余元,赣州立德取得发票后全部申报抵扣。

安庆宜秀区检察院认为,两被告人在无真实购销业务情况下介绍他人虚开、接受虚开用于抵扣税款,造成国家税款损失,虚开税额84万余元,涉嫌构成虚开增值税专用发票罪,应以刑法第二百零五条第一款、第二十五条第一款追究刑责。

庭上,被告人徐莘栋辩护律师徐昕、姚建伟提出,公诉方主要依据共同涉案人供述认定交易不真实,但合同、发票及设备均客观存在,足以证明交易真实,并非完全虚构。此外,公诉人并未就涉案设备,即深圳立德上述价值1400万余元的设备等关键物证进行举证。辩护人表示,即使设备不便搬运,至少应当提供照片或查验记录。

辩护律师继续指出,起诉书没有认定深圳立德和赣州立德是“以骗取抵税款为目的”,起诉书的表述,更符合《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释[2024]4号)第十条第二款规定的“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以虚开罪论处”。

辩护律师援引贵州华旭公司所在地,国家税务总局贵州省安顺市西秀区税务局出具的证明。税务证明称,该公司2018年5月对在当年4月取得深圳年富开具的17份专票完成认证抵扣,并于5、6月对向赣州立德开具的增值税专用发票申报纳税。亦无证据显示,深圳年富未缴纳当时期的对应税款。

辩护律师认为检方以深圳立德应当计提的增值税销项税额206万余元,与最末环节赣州立德已经认证抵扣的增值税进项税额 290万余元,二者的差额84万余元直接作为给国家税款造成损失的依据,忽略中间环节实际纳税情况,与增值税计税原理不符。

徐莘栋的公司实控人身份存在争议

庭上,控辩双方围绕徐莘栋在案涉交易链条中的身份出现争议。起诉书认定其为深圳年富的实际控制人,但辩护律师指出,公诉方未提交充分证据予以证明。

国家企业信用信息公示系统显示,深圳年富法定代表人为李文国,年富系上市公司宁波东力全资子公司,宁波东力实际控制人为宋济隆、许丽萍。辩护律师称,徐莘栋仅为深圳年富多名副总裁之一,其决策权限受公司管理结构及风控体系制约,与“实控人”定位不符。徐莘栋也在庭上陈述,自己非公司董事,与宁波东力实控人无亲属关系,仅在公司收购期间有数面之缘。

辩护律师还指出,案涉链条中贵州华旭、深圳年富分别实际获利63万余元、13万余元的“开票费”,并非虚开增值税专用发票罪的犯罪构成要件,不能仅凭各方约定有所谓“开票费”而直接认定本案构成虚开。

辩护律师认为,现无证据指向上述收益被个人占有,因此公司获利不等同于徐莘栋、郝建华个人获利。在单位可能获利而个人受益未明的情况下,以单位名义开票的行为更接近单位犯罪,检方直接追究徐莘栋个人责任涉嫌法律适用不当。

同时,多名证人证词显示,推进交易并提出开票安排者为立德董事长王永忠及立德财务总监沈根。徐莘栋系应对方邀请安排深圳年富配合做合同、转账及开票。辩护律师质疑,为何在供述已指向发起方的情况下,深圳立德、赣州立德及相关责任人未被立案侦查或提起公诉。

专家称虚开案执法实践中存在过度“望文生义”现象

《增值税专用发票虚开的判定和预防》一书作者赵清海接受新黄河记者采访时表示,当前实践中,由于对税法体系逻辑缺乏系统性理解,执法与司法中往往存在过度依赖“望文生义”的倾向。例如,以标准不清、边界不明的非“真实交易”来认定虚开,或直接对“实际经营业务情况”进行简单化、表面化的理解,这导致纳税人难以对自身开票行为的合法性形成合理预判,使得税收法定原则在关键环节不尽如人意。

对于报道中的案例,赵清海表示应持审慎态度。在不清楚具体案情的前提下,不便直接评价,但怀疑其审查过程可能忽略了以下两个关键点:

一是合理商业目的原则和实质重于形式原则,应严格限定在反避税领域,不宜用于税收违法行为的认定;

二是税法原则上不应超越自身范畴,去审查应税行为在民商法上的有效性。

11月24日,徐莘栋涉嫌虚开增值税发票案一审经过长达6个小时的开庭,安庆市宜秀区法院做出休庭决定。

徐莘栋的合伙人——大神控股公司董事长朱锡国告诉新黄河记者,希望案件有个阶段性的结果,等待法院的判决。

朱锡国称,大神控股在安徽淮南的投资项目,前期项目集团投资注入4000万元,淮南高新战新基金公司投入500万元,公司组建了相关管理团队及数十名人员进行项目建设,已开展厂房的规划设计、装修工程的实施,启动了环评及安评的相关报批手续,生产设备评估、技评、审核也进入了采购环节,有关生产的工艺流程、体系建设均已开展相关工作,投入了巨大的人力、物力和财力。

朱锡国表示,2024年3月因徐莘栋被采取强制措施,导致项目整体无法如期如约进行,被迫将政府基金公司投资的500万元退回。大神控股公司单项厂房装修损失达150万元,并于2024年6月终止了安徽淮南高端显示模块系统项目,最终导致项目合约无法实施,公司全体员工遣散,整体造成了经济损失上千万元。

编辑:柏凌君 校对:杨荷放