新黄河记者:杜林

1月28日盘后,东方甄选(1797.HK)公布了2026财年中期业绩。截至2025年11月30日的六个月内,公司实现净利润2.39亿元,相比去年同期9650万元的亏损,业绩明显好转。如果按非国际财务报告准则(Non-IFRS)计算,经调整净利润为2.58亿元,与去年同期的亏损161万元相比,提升明显。

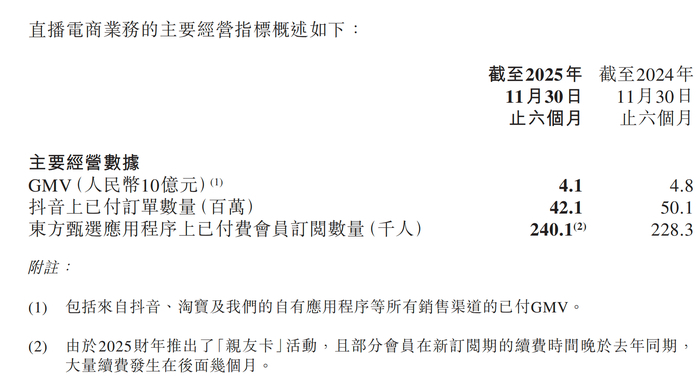

上半年,东方甄选总营收为23.1亿元,同比增长5.7%。这一增速背后受到业务结构调整的影响——若排除已剥离的“与辉同行”直播间带来的收入,公司营收实际同比增长17.0%,同期商品交易总额(GMV)也增长16.4%,达到41亿元。可见在“与辉同行”独立运营后,东方甄选主营业务仍保持了双位数的增长势头。

公司盈利提升不仅来自营收增长,也与其业务结构优化有关。随着利润较高的自营产品占比上升,毛利率由去年同期的33.6%提高至36.4%,毛利总额达到8.42亿元,同比增长14.5%。

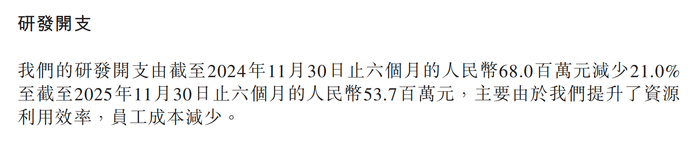

在成本方面,东方甄选也体现出较强的管控能力。公司通过提升资源使用效率,使研发开支下降21.0%,至5370万元 。人员结构的调整也显著降低了运营成本:截至报告期末,公司全职及兼职员工共计1373人,薪酬开支总额同比下降34.9%,节约近2亿元 。

值得关注的是,行政开支从去年同期的3.92亿元大幅减少78.6%,至8390万元。财报说明,这主要因为去年同期账面包含向“与辉同行”分派的未分配溢利,而本期已无此项支出。这类结构性成本的下降,直接助推了公司利润增长。

目前,东方甄选的业务重心已明显转向自营产品。上半年自营产品营收增长18.1%,达到20亿元,占GMV比例已超过52.8%。公司自营产品数量(SPU)累计达801款,较去年同期的600款增加明显 。除核心农产品外,品类已延伸至海鲜水产、营养保健及家纺服饰等新领域。为巩固品牌护城河,该公司在上半年生成了超过2万份质检报告,并强调每年投入数千万元用于产品检测 。 从累计销量超50万份的福州鱼丸,到首发即售罄的香辣牛肉酱,其爆款策略已初见成效。

另一方面,公司自有App的贡献度也在提升,占GMV比重达到18.5%,显示出东方甄选正逐步降低对第三方流量平台的依赖。

为支撑不断扩大的自营业务,东方甄选开始完善物流体系。董事会透露,计划在国内订单量最高的十个城市推出“当日达”服务(上午下单、当日送达),以优化用户体验。在线下布局上,位于北京中关村的439平方米旗舰店即将开业,配合已投放的40多台自动售货机,公司正在尝试构建线上线下结合的销售网络。

截至报告期末,东方甄选现金储备充足,现金及现金等价物、定期存款与金融资产合计约55亿元。不过公司决定不派发中期股息。此举反映出管理层对未来持谨慎态度,更倾向保留资金,以应对潜在市场波动,并为供应链建设与线下扩展储备资源。

编辑:曹梦佳 校对:刘恬