新黄河记者:刘瑾阳

3月3日,港股上市中医服务龙头固生堂(02273.HK)发布公告,旗下附属公司山东固生堂健康科技有限公司与相关卖方订立股权转让合同,正式收购济南三家中医医疗机构各70%的股权,分别为济南新阳光中医医院有限公司、济南蕴生堂汉峪中医门诊部有限公司及济南历城蕴生堂中医医院有限公司。

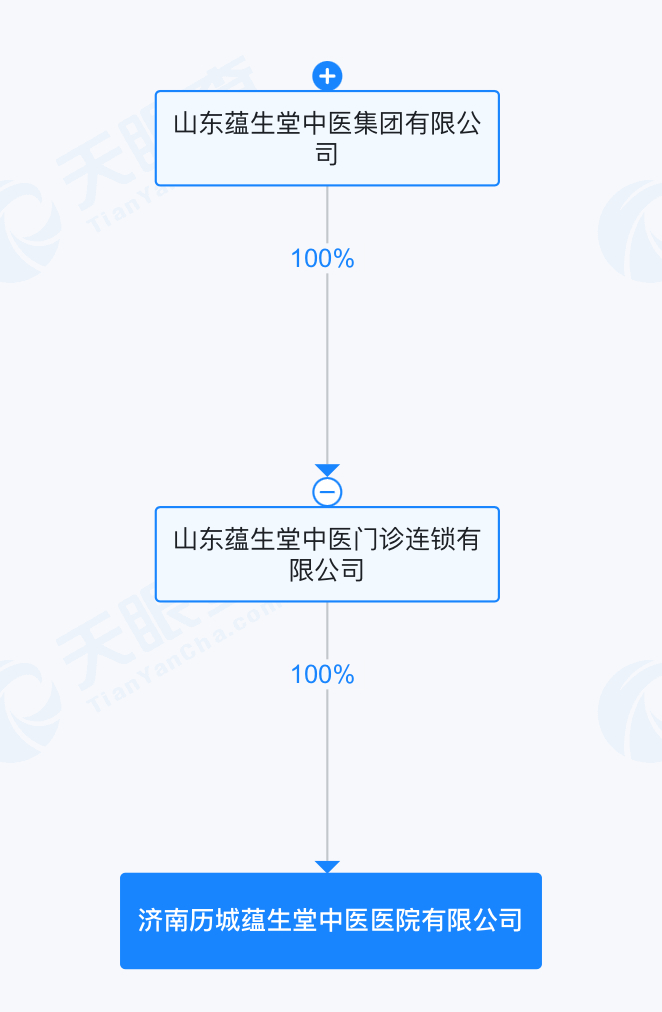

此次收购完成后,三家目标公司将成为固生堂附属公司,其财务业绩将并入集团综合财务报表,固生堂明确表示,进一步加码山东市场份额,完善国内区域布局。三家目标公司实控人均为刘桂琴,股权穿透后,三家公司具有相似的股东背景。其中两家大股东均为山东泰元医疗管理有限公司,另一家公司大股东为山东蕴生堂中医门诊连锁有限公司,该公司由泰元医疗的大股东山东蕴生堂中医集团有限公司全资持股。此外,三家目标公司均成立不到三年。

补位济南市场,扩大山东市场份额

本次收购的三家济南中医机构均合法存续,核心业务涵盖医疗服务、药品批发零售等,其中济南新阳光成立于2023年4月,注册资本300万元;济南蕴生堂汉峪与济南历城蕴生堂分别成立于2023年5月和2025年6月,注册资本均为100万元,三家机构均由山东蕴生堂中医集团间接控股,实际控制人为同一主体。

固生堂是国内中医服务龙头,定位一、二线城市,中医师资源丰富,规模化门店网络。截至2025年6月30日,公司共有4.17万名医生(包括线上医生3.5万人,自有线下医生6700人)。此外,凭借外延并购以及自建,截至2025年6月30日,公司已拥有线下门店83家,建立了覆盖全国一、二线城市及新加坡的规模化门店网络。

从战略布局来看,此次收购具有明确的区域补位意义。公开资料显示,固生堂成立于2010年,2021年12月在港交所挂牌上市,截至2025年11月,已在国内20个城市及新加坡开设80余家线下中医诊疗机构,线上线下服务网络覆盖340余座城市,但在济南仅布局1家分院。

此次一举收购三家机构,将快速扩大其在济南乃至山东区域的市场份额,同时借助目标机构的本地资源,实现线下诊疗网络的加密,与固生堂现有线上医疗平台、线下机构形成协同,进一步提升区域服务能力。

财务层面,固生堂近年营收持续增长,2022—2024年度分别实现营业收入16.25亿元、23.23亿元和30.22亿元,净利润分别为1.83亿元、2.52亿元和3.07亿元。公司在2022—2024年收入、经调整净利润分别实现34%、47% 的复合增长率,主要受益于并购带来的规模扩张使得就诊人次高速增长。不过,有投资者指出,此次收购的三家机构,或许能为固生堂带来千万级别的年营收增量,但相较于其已达33亿量级的营收规模,增量贡献相对有限。

股市短期小幅回暖,近三个月持续承压

收购公告发布后,固生堂股价呈现短期小幅回暖态势,但整体仍处于近期低位。截至3月4日收盘,固生堂股价报26.5港元,较前一交易日上涨0.94港元,涨幅3.68%,当日开盘25.56港元,最高触及26.7港元,最低25.42港元,换手率1.18%,总市值60.87亿港元。

但回顾近期走势,固生堂股价整体承压明显。近三个月,其股价从28.70港元下跌至26.50港元,跌幅达7.47%。

而在2025年10月—12月,固生堂曾在新加坡开展一系列并购合作,包括全资收购新加大中堂100%股权、与新加坡数字医疗平台“1doc”建立战略合作等,被投资者称为“教科书级别”的海外并购动作,股价并未随之上涨,反而持续走低。由此来看,资本市场对于并购叙事并不追捧,态度谨慎。

从投行评级来看,市场对固生堂的态度乐观。近90天内共有5家机构给出增持、买入评级,目标均价40.93港元,但这些评级均在2月前,并未改变其股价下行趋势。

近期,固生堂向知名投资机构博裕发行1.1亿美元可转债并达成合作,转股价37.77港元/股(相较签订协议日的收盘价溢价22.23%,相较2026年3月3日收盘价溢价47.77%)。若可转债全部转股,新发行股份将占扩大后已发行股本的8.91%。

所得款项用途主要包括:55%用于股份回购(约5980万美元),42.8%用于拓展线下医疗机构等业务发展需求(约4650万美元),2.2%用于补充营运资金(约240万美元)。同时,公司与博裕达成战略合作,包括博裕将促进公司与相关投资者探索潜在战略合作机会,并协助公司在中国内地主要城市探索业务发展机会,以支持潜在合作的推进。

根据交银国际最新研报,考虑到当前资产价格处于低位(参考本次新阳光收购,交易对价仅对应标的公司0.8倍2025年市销率)、消费型医疗需求强劲、医保控费影响逐步出清,机构认为未来3到5年将是行业整合的关键窗口,而与博裕的合作将有效助力公司横向整合、扩大市场份额。

从中医连锁行业来看,并购整合仍是头部企业扩大规模、完善布局的主流路径。浦银国际认为,展望未来,随着海内外并购重回发展策略重心,公司有望在2026年重回快速增长通道。

编辑:曹梦佳 校对:刘恬