3月,中国咖啡市场迎来一场地震级资本运作。作为瑞幸咖啡实际控制方的大钲资本,正式与雀巢达成协议,以不到4亿美元的价格收购精品咖啡品牌蓝瓶咖啡(BlueBottleCoffee)的全球门店业务。

就在不久前的2月底,瑞幸咖啡刚交出年收入近493亿元、门店总数突破3.1万家的成绩单,却也首次在财报季显露出增收不增利的疲态。

一个是中国咖啡市场的规模之王,一个是“咖啡界的Apple”,两个看似路径迥异的行业玩家,因为共同的战略焦虑走到了一起。

这笔交易不只是一场简单的资产买卖,更是大钲资本为瑞幸在十字路口布下的关键一子。

效率模式触顶,瑞幸深陷瓶颈

要理解大钲资本这笔收购的战略意图,需要透过瑞幸的发展路径来寻找答案。

刚刚过去的2025年,瑞幸咖啡在规模优先的战略驱动下一路狂飙。全年净增门店8708家,平均每小时就有一家新店开业,总门店数突破3.1万家。全年总净收入同比大增43%,达到492.88亿元,在中国咖啡市场处于领先地位。

然而,光鲜的规模数据之下,暗流已经悄然涌动。剖析瑞幸2025年第四季度财报,很容易就能看出问题。

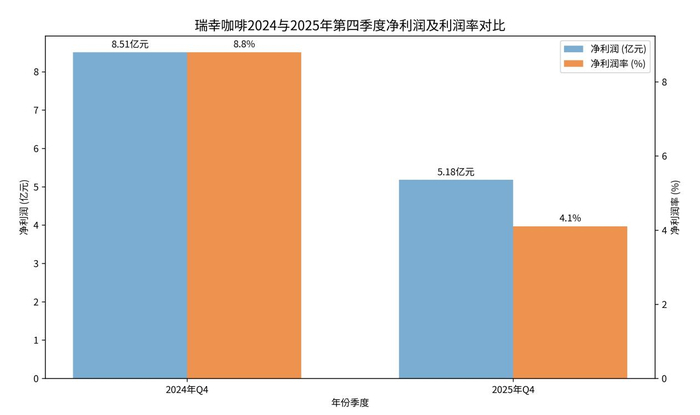

Q4季度,瑞幸营收同比增长32.9%,但净利润同比暴跌39.1%,营业利润率从上年同期的10.5%骤降至6.4%。更值得关注的是,瑞幸自营门店同店销售增长率,在经历了前三季度8.1%至14.4%的增长后,在第四季度陡然放缓至1.2%。

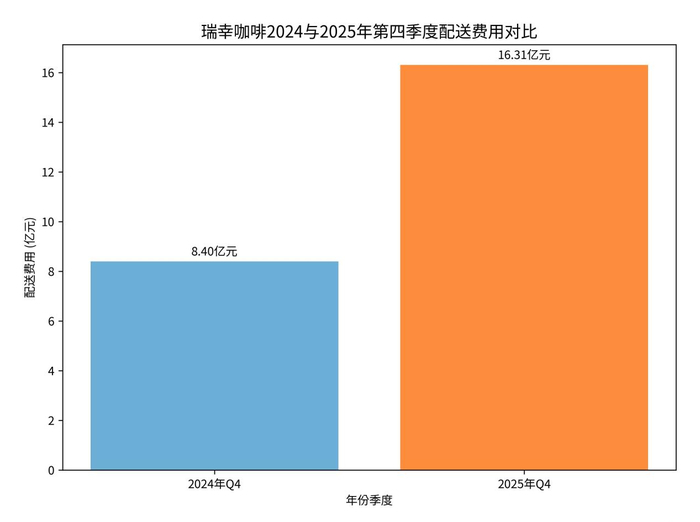

利润去哪了?财报给出了明确答案:外卖大战。

为应对激烈的市场竞争,瑞幸深度参与了第三方外卖平台的补贴活动。这带来了用户与杯量的激增——全年新增交易客户超1.1亿,现制饮品销量达41亿杯。但代价是,高昂的履约成本直接侵蚀了利润。

2025年第四季度,瑞幸的配送费用同比激增94.5%,达到16.31亿元,占营收比重显著提升。这意味着,当外卖平台的补贴潮水逐渐退去,依靠极致性价比和效率模型建立的瑞幸,其利润空间正被不可逆的渠道成本所挤压。

“中国咖啡市场仍处于快速增长阶段。”瑞幸咖啡CEO郭谨一在财报电话会上依然强调规模优先。他也承认,外卖订单结构回归到店自提需要时间,2026年的同店和利润表现将面临阶段性挑战。

瑞幸规模叙事仍在继续,但隐患已经浮出水面,当门店密度饱和导致单店增长乏力,当价格战从9.9元卷到外卖场景的“5元时代”,瑞幸赖以成名的“效率+性价比”模式,是不是已经逼近了增长天花板?

黎辉风格激进,控制欲强,有回报也有争议

要看清这笔交易的本质,不能绕过交易的主导方——大钲资本及其创始人黎辉。这位投资界大佬的投资逻辑与控制欲,几乎决定了这笔交易的走向。

大钲资本成立于2016年,创始人黎辉拥有多年国际投行和私募股权经验。但真正让他在中国投资圈声名鹊起的,是对瑞幸咖啡的豪赌与控制。

2018年,大钲资本在瑞幸A轮和B轮融资中领投,成为其最大的外部机构股东。2020年瑞幸财务造假危机爆发,股价暴跌,面临退市,多数投资方选择退出或减持。但大钲资本反其道而行,在2021年和2022年两次增持,最终成为控股股东。

截至2025年底,大钲资本在瑞幸的持股比例达到23.28%,投票权高达53.6%,黎辉本人也于去年出任瑞幸董事长,深度参与公司运营。在瑞幸成都门店突破1000家的庆祝仪式上,黎辉与郭谨一均亲自到场,有员工感叹“老板们很勤奋、很一线”。

这种深度介入的管理模式,是大钲资本的典型风格。在投资圈内,一位与大钲有过接触的行业人士称,黎辉不喜欢简单的财务投资,他更看重能否掌握方向盘。

这种控制欲在蓝瓶咖啡的收购中再次显现。有媒体报道,大钲资本此前也曾对星巴克中国业务、Costa咖啡表现出兴趣,但对星巴克交易的前提是“能拿到控股权”。由于星巴克总部希望保留对中国业务的部分股权和影响力,交易变得渺茫。大钲一度也与Costa走得很近,但最终因Costa在欧洲的老店翻新成本高、IT系统陈旧等问题未能推进。

在几个潜在标的中,蓝瓶咖啡最终成为那个既能满足品牌和战略需求,又“买得起、控得住”的选择。

黎辉的投资版图不只咖啡,大钲资本的投资组合还包括小鹏汽车、安能物流、美餐、孩子王等多个行业头部企业,但真正为外界所熟知并带来巨大争议与回报的,依然是瑞幸。而且比起瑞幸的成功,黎辉部分投资项目还面临着盈利不及预期、发展节奏放缓的挑战。

从早期的烧钱扩张争议,到财务造假后的白衣骑士角色,再到如今主导瑞幸复兴,黎辉和大钲资本始终伴随着巨大的话题性。支持者认为他们是价值发现者和危机处理专家;批评者则质疑他们的投资风格过于激进,对被投企业的控制欲过强,可能影响企业独立发展。

无论如何,黎辉已经用瑞幸的翻盘证明了自己的判断力。现在,他正试图在咖啡领域复制这种成功——通过控股另一个高端品牌,构建一个横跨大众与精品、本土与全球的咖啡帝国。

为什么是蓝瓶,为什么是此时?

在这样的背景下,大钲资本收购蓝瓶咖啡的战略目的就异常清晰了。这不仅是简单的资产配置,更是为瑞幸寻找下一增长曲线的关键落子。

首先,交易本身充满性价比。多方信源证实,此次大钲资本从雀巢手中收购蓝瓶咖啡全球门店业务的交易价格低于4亿美元,这不仅显著低于雀巢2017年收购蓝瓶68%股权时约7亿美元的价格,也远低于市场此前对Costa、%Arabica等其他潜在收购对象的预期。对于追求财务回报的资本而言,这无疑是一笔打折买入优质资产的机会。

而大钲资本看中的,可能还远不止账面上的折扣,更在于为瑞幸补上高端化与全球化两块关键拼图。

瑞幸的成功,本质上是将咖啡“去精英化”,变为一种高性价比的日常饮品。这套模式在完成市场教育后,也将自身锁定在了大众价格带。当消费者对咖啡的需求从“喝到”向“喝好”进化,对体验、空间和文化产生更多期待时,瑞幸单一的门店模型和品牌形象便显露出了局限性。

蓝瓶咖啡则代表着完全相反的极致,它标榜“只售卖烘焙出炉不超过48小时的咖啡豆”,强调手工冲煮的仪式感和门店设计的美学体验。其产品定价通常比星巴克高出30%~50%,却拥有一批高忠诚度、高净值的铁粉。收购蓝瓶,意味着大钲资本为瑞幸生态引入了一个现成的高端品牌和成熟体系,无需从零开始教育市场,就能切入高利润的精品咖啡赛道。

此外,瑞幸的国际化步伐相当谨慎,截至2025年底,其海外门店共160家,主要集中于东南亚,在美国仅有9家门店。美国市场作为咖啡文化的发源地与成熟市场,进入难度较大。

蓝瓶咖啡于美国加州起家,在全球拥有约140家门店,在北美、东亚等关键市场已经建立起品牌影响力、本地化团队和渠道资源。通过蓝瓶,瑞幸不止能获得一张全球高端市场的入场券,更能借鉴对方的长期经验,为自身日后更深入的国际化铺路。

瑞幸补全塔尖,还是负重前行?

理想纵然丰满,但交易落地后的整合之路,依然不可预知。蓝瓶咖啡之于瑞幸,最终将成为提升品牌价值的塔尖,还是一个难以协同的累赘,考验着大钲资本和瑞幸管理层。

第一个难题,就是商业逻辑的冲突。瑞幸的成功建立在高度标准化、去咖啡师化、极致效率的模型上。其门店依赖全自动设备,通过数字化系统管控出品,追求的是稳定、速度和规模。而蓝瓶咖啡的灵魂,在于人的技艺和手工感,在于咖啡师对萃取的把控,在于吧台前的沉浸式体验,在于对每家门店独特调性的设计。两者的底层运营逻辑,几乎是两个极端。

如果强行把蓝瓶纳入瑞幸的效率体系,有可能损害其最核心的品牌价值;如果让蓝瓶完全独立、保持缓慢扩张的佛系节奏,又难以满足资本的增长预期。如何在保持蓝瓶精品调性的同时,借助瑞幸的供应链、数字化实现规模增长,可能是管理层最大的考题。

第二个难题,是独立和协同的平衡。市场普遍预期,蓝瓶的主要作用在于为瑞幸赋能,比如通过联名产品提升瑞幸品牌形象,或将其作为高端产品线的试验田。然而,过度关联也可能产生反效果,瑞幸的大众化印象如果削弱蓝瓶的高端心智,有可能会导致双输。

第三个难题,是中国市场与全球视野的统筹。蓝瓶咖啡在中国内地目前只有15家门店,发展速度远不及同期进入的皮爷咖啡等品牌。获得本土巨头加持后,市场期待他们在中国按下加速键。但精品咖啡的扩张无法复制瑞幸的狂飙模式,选址的稀缺性、设计的独特性、体验的完整性,都制约着开店速度。

与此同时,蓝瓶在韩国、日本及美国市场的门店网络,又是瑞幸国际化急需的宝贵资产。大钲资本需要制定一套清晰的全球战略:是优先深耕中国市场,释放增长潜力;还是以中国为支点,加速全球网络的优化扩张?

有行业专家指出,此次收购后的关键在于,大钲能否用中国算法和供应链的确定性,去激活精品咖啡文化的可能性,走出一条新路径。

雀巢的放手,是快消巨头“轻资产化”的理性选择;大钲资本的接手,则承载着中国资本和品牌向上突破的野心。

拿下蓝瓶,只是序幕。真正的故事,在于大钲资本能否在利润与规模、本土与全球、大众与高端之间,找到那个精妙的平衡点。

(新黄河科技与大健康研究院温玖)

编辑:曹梦佳 校对:汤琪