新黄河记者:杜林

3月末,在世界超级摩托车锦标赛(WSBK)葡萄牙站,中国品牌“张雪机车”连续夺冠。与赛车一同出现在全球转播镜头中的,有赞助商“东鹏特饮”的标识,在社交平台上迅速引发关注。与赛道上的热血和舆论场的热度形成对比的是,资本市场给出了截然不同的反馈。

3月31日,东鹏饮料(605499.SH)A股股价单日下跌9.97%,收于205.27元/股,单日市值缩水逾百亿元。在社交媒体的传播热度与资本市场的股价下挫之间,市场正重新审视这家年营收跨过两百亿门槛的饮料企业,在未来的增长质量与边界。

狂欢背后的“冷报表”:利润降速与渠道隐忧

赛道上的狂飙可以依靠一腔热血,但资本市场的长跑,终究需要经得起推敲的财务报表。引发资金集中卖出的直接原因,正是东鹏饮料最新披露的2025年年度业绩。

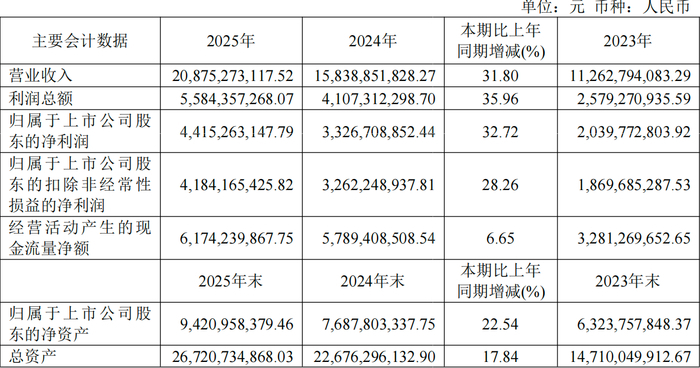

从全年数据来看,这是一份处在行业前列的成绩单:2025年实现营业收入208.75亿元,同比增长31.80%;归母净利润44.15亿元,同比增长32.72%。其中,核心产品“东鹏特饮”全年收入达到155.99亿元。

但当外界还在为东鹏“低成本、高曝光”的营销欢呼时,资本的关注点却落在了报表的边际变化上。2025年第四季度,公司实现营收40.31亿元,归母净利润6.54亿元。尽管收入端仍在增长,但第四季度的净利润增速较全年整体增速出现明显放缓。核心单品“东鹏特饮”的单季收入增速也有所回落,这一变化使得部分投资者开始重新评估其业绩弹性。

比利润放缓更触动市场神经的,是财务结构中的变动。截至2025年末,公司合同负债规模攀升至59.74亿元。部分市场分析认为,随着相关返利与折扣科目的增加,预收款项的表现反映出渠道激励力度与终端真实动销之间,需要进一步的财务验证。

3月31日,东鹏饮料全天成交额明显放大,短线资金流出,而部分机构资金选择买入。市场并未形成一致预期,而是在通过价格波动寻找新的估值平衡点。

终端热销遇上资本“恐高”:27倍市盈率的价值之辩

张雪机车与东鹏饮料的跨界联动之所以能引发广泛关注,与民族品牌在国际赛场打破垄断的突围叙事,以及极具性价比的营销破圈密切相关。而在舆论场的喧嚣之外,在股价调整的背景下,一线终端的铺货表现与资本市场对市盈率的考量,形成了不同视角的碰撞。

一部分投资者对东鹏的线下渠道动销能力依然充满信心。有投资者分享了近期的草根调研细节:“3月29日傍晚在成都一家普通的杂货店观察上货,一个大手推车的补货品种中,只有东鹏特饮是三件,其他所有的饮料都是一件,包括可口可乐和农夫山泉”。此外,在体育运动场景中,东鹏特饮也因其“量大,够喝”的属性,成为部分业余运动群体的首选。

基于这种终端表现,部分长线投资者仍看好其长期价值。有投资者将其估值进行横向对比:“以20倍的贵州茅台为机会成本,我会毫不犹豫的选择目前27倍左右的东鹏饮料,在不到2年的时间内,东鹏饮料会填平这个市盈率差距”。甚至有观点乐观预期,未来5到10年实现“年化不低于20%的收益率一点难度都没有”。

然而,面对放缓的单季增速,另一派资金选择减仓规避风险。看空逻辑的焦点在于对未来增速预期的下调。有市场声音提示,去年第四季度东鹏特饮增速仅约9%,今年若回落至10%-20%的常态增速,叠加国内销售整体调整的预期,在竞争激烈的饮料市场和较高的费用投放水平下,维持既有高估值面临较大压力,当前位置买入存在“高位接盘”风险。

跟着机车“出海”:寻路第二曲线与利润大考

张雪机车在葡萄牙站的夺冠,代表着中国制造在海外顶级赛场的突围;而巧合的是,东鹏饮料当前也正试图跨越自身的舒适区,推进多品类扩张与海外进军战略。但这同样面临着盈利能力的实际考验。

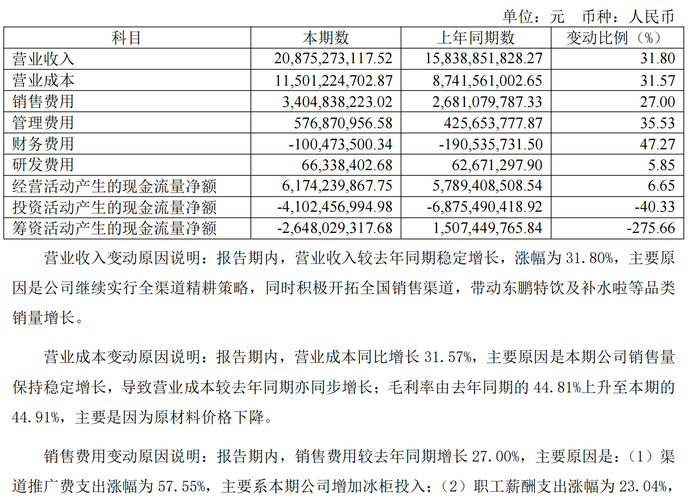

过去两年,东鹏饮料发力“1+6”多品类战略。2025年,电解质饮料“东鹏补水啦”实现收入32.74亿元,同比增长118.99%,在总营收中的占比提升至15.70%。“果之茶”、“东鹏大咖”等产品的营收均突破5亿元。

多品类矩阵已具备一定规模,但各品类的毛利率差异开始显现。2025年,能量饮料产品的毛利率为50.79%,而“东鹏补水啦”所在的电解质饮料为34.77%,其他饮料品类则为15.53%。随着中低毛利的新品类在营收结构中的比重上升,对公司整体的毛利率水平形成了一定摊薄。

此外,支撑这根“第二曲线”的渠道费用在持续增长。2025年,东鹏饮料销售费用同比增长27.00%。其中,为配合“冰冻化战略”进行的终端冰柜设备投入,导致渠道推广费大幅增长57.55%。截至报告期末,东鹏饮料线下活跃终端网点已超过450万家。在行业网点覆盖率提升的背景下,新增投入的转化效率成为市场关注重点。

今年2月,公司成功在港股主板上市,募集资金将部分用于拓展海外市场业务。目前,其产品已出口至美国、韩国、马来西亚、越南、印尼等32个国家和地区。对此,有投资者直言:“H股上市后海外扩张不明,但肯定会拖累毛利:理论上切入外部低消费市场意味着国内增长面临瓶颈”。

面对股价的剧烈波动,东鹏饮料发布公告,拟动用10亿至20亿元自有资金进行股份回购,且计划将回购股份的90%用于注销减资。这一举措对市场情绪形成了一定支撑,股价随后在210元附近企稳。

赛道赞助带来的品牌曝光,足够吸引眼球,但要将这份流量转化为真实的全球销售规模,仍需时间验证。接下来的2026年一季报,将是市场检验这家两百亿营收企业,在多品类扩张与海外投入期如何平衡利润表现的具体参考。

编辑:刘丹 校对:汤琪