新黄河记者:苏冉

3月份以来,多地楼市“小阳春”行情逐步显现,市场情绪较年初明显改善。日前,中指研究院发布的2026年第一季度中国房企销售业绩解析显示,2026年1月份至3月份,TOP100房企销售总额为6208.7亿元,同比降幅较1月份至2月份缩小了3.7个百分点。3月,随着高端改善性楼盘入市,百城新房价格环比上涨0.05%,百城二手房价环比跌幅持续收窄,其中,上海二手房价连续下跌33个月后环比首次转涨。

市场供应方面,根据中指研究院初步统计,2026年一季度,重点城市新建商品住宅整体销售面积同比延续回落态势,多数代表城市120平方米以上面积段成交占比继续提升,新房市场改善特征明显。在供应缩量背景下,新房可售库存小幅下行,出清周期为24个月。

二手房方面,一季度重点20城二手房成交套数同比下降约6%,整体保持平稳。在刚需支撑下,上海、北京在较高基数下成交量实现增长,上海3月二手商品房成交预计超3万套,创近五年单月新高,市场活跃度回升。

3月,利好政策加持之下,上海、北京等多地楼市活跃度提升,部分项目实现热销。具体来看,热销项目主要集中在一、二线热点城市,如一线城市的上海、北京,二线城市的成都、杭州等城市。其中,利好政策落地,也催化了市场的快速回暖,如“沪七条”落地,上海新房、二手房成交量同步攀升。

中指研究院上海分析师张翔认为,“沪七条”精准释放购房需求,叠加近月来上海部分区域探索二手房收购置换,为“老破小”资产提供了明确的退出渠道与价格锚,有效稳定了市场预期。若当前市场情绪能够延续,4月上海楼市有望继续保持较高活跃度。

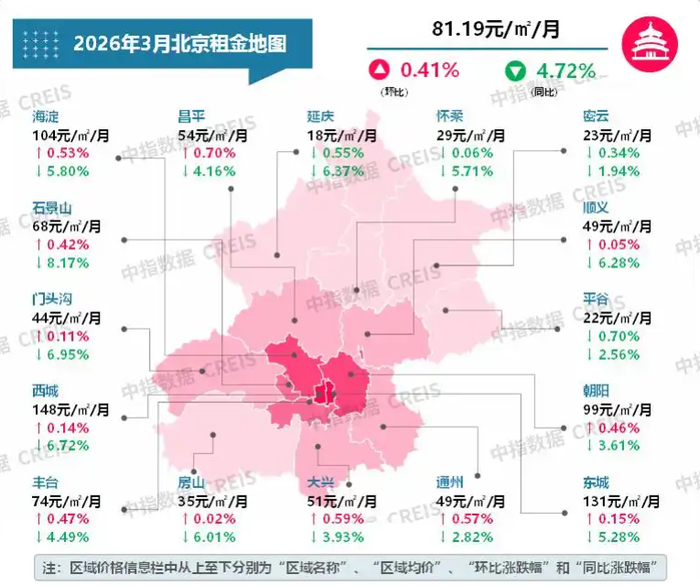

北京楼市热度稳中有升。北京链家研究院分析师冷会表示,从成交量上看,3月份北京二手住宅网签量达19886套,环比增长144.6%,同比增长3.4%,是近15个月来的最高水平。二手房价总体保持平稳,与过年前相比略有上涨,止跌回稳态势延续。

土地市场方面,一季度,地方政府供地节奏相比去年同期总体有所放缓,300城住宅用地推出、成交规模同比下降均超两成。房企投资进一步聚焦核心城市优质地块,广州马场地块以236亿元总价带动广州一季度出让金居全国首位,TOP20城市住宅用地出让金占全国比重为60%。拿地企业方面,央国企仍是拿地绝对主力,成都、天津等城市部分本地民企投资相对活跃。

报告显示,一季度百亿房企共16家,较同期减少1家;五十亿房企28家,较同期减少10家。百亿企业数量变化是市场从规模扩张转向高质量发展的体现。这促使企业更聚焦于稳健经营、提升产品力和服务品质,推动行业向精细化、可持续方向迈进,有利于整体风险防控和长期健康发展。

此外,据中指研究院发布的50城住宅租赁价格指数显示,近两个月,国内住房租赁市场呈现阶段性向好态势,其中,2月份50城住宅平均租金环比下跌0.11%,跌幅已较1月收窄了0.34个百分点,租金下行态势明显放缓;3月,市场回升倾向进一步显现,50城住宅平均租金环比转涨0.09%,涨幅居近24个月以来高位,市场活跃度显著提升。

当前住房租赁市场的阶段性行情,直接原因是春节后季节性租赁需求的集中释放。每年春节后都是我国住房租赁市场的“传统旺季”,务工人员返城就业、在职人员因工作变动更换住所、高校毕业生进入实习求职阶段,多重需求叠加之下,住房租赁需求集中释放,推动市场活跃度明显提升,进而实现了租金的回升。

展望未来,中指研究院认为,供需两端有望协同发力,核心城市新房及二手房成交量有望得到支撑。一季度核心城市楼市出现点状修复,呈现出京沪率先回暖、二手房强于新房的分化特征。展望二季度,在“好房子”项目入市及传统旺季叠加带动下,核心城市新房及二手房成交量有望得到支撑,但整体市场仍处于筑底期,分化态势预计将延续。

编辑:刘雨 校对:刘恬